MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La Ley de financiamiento de 2018 y la reforma tributaria de 2016 modificaron las deducciones y exenciones que se recibían al declarar renta anteriormente

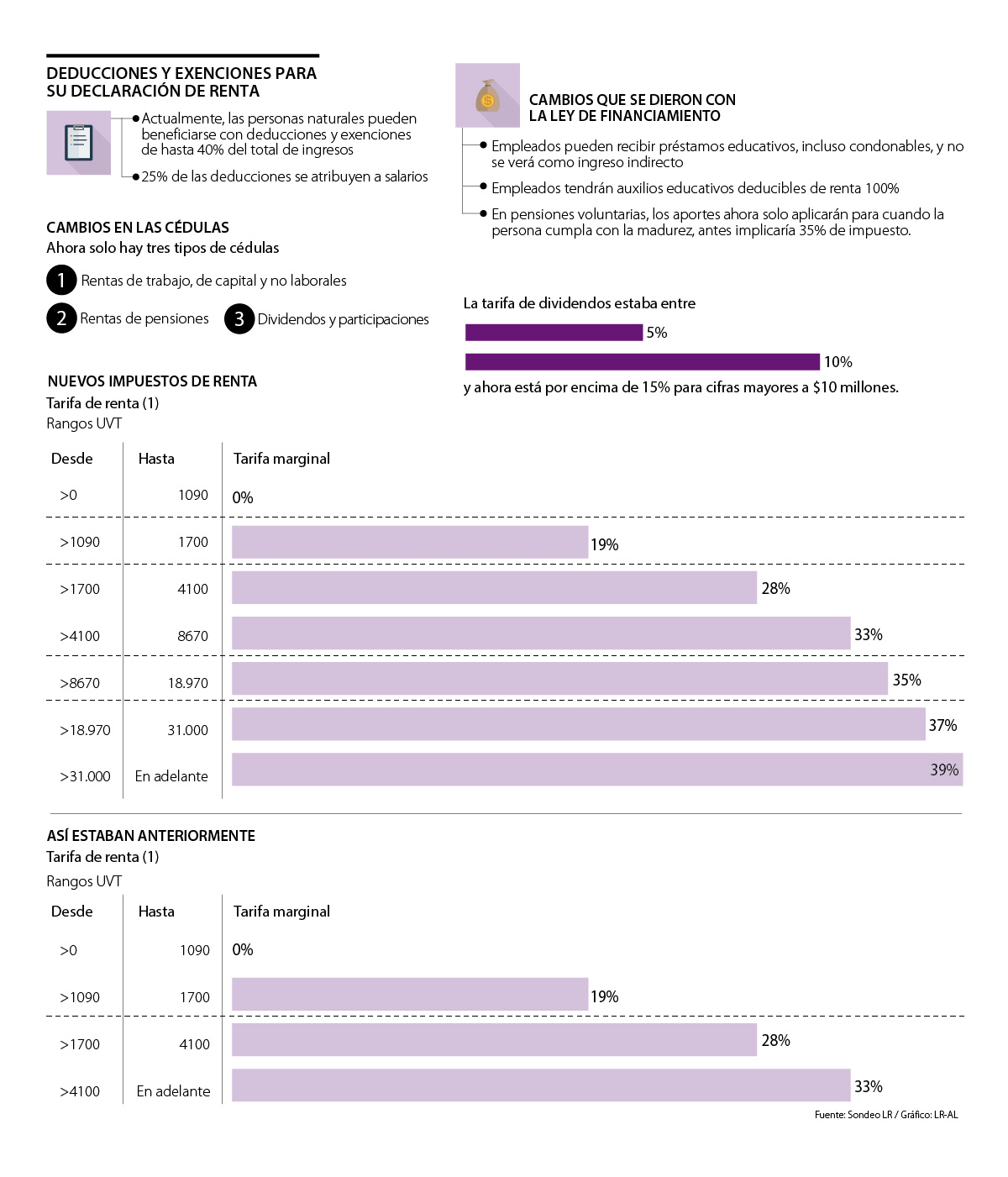

Los puntos que más se miran al momento de declarar renta son aquellos mecanismos que ofrecen beneficios que se reciben en forma de exenciones, con los que las personas naturales ven cómo disminuye un poco su monto al momento de cumplir con este requisito frente a la Dian. No obstante, teniendo como contexto la Ley de Financiamiento, aprobada en diciembre del año pasado, y la anterior Reforma Tributaria, algunos de estos presentaron cambios importantes, con los que se cerraron ventajas establecidas previamente.

Como era claro desde un principio, la pasada reforma tributaria, planteada por el Ministerio de Hacienda, buscaba equilibrar un poco más la balanza entre los impuestos que pagaban las empresas frente a los aportes de las personas naturales, con lo que resurgieron nuevos impuestos como el de patrimonio, y en menos medida, las personas naturales también sintieron este reacomodo lo que hace que ahora se piense dos veces cuál es la mejor forma para buscar exenciones.

En este aspecto, el cambio más importante se dio un año atrás, con la limitación bajo la que solo se puede alcanzar un máximo de 40% de exención frente a los ingresos alcanzados, situación que, de acuerdo con expertos, ha desincentivado un poco el interés por los usuarios al acceso a cuentas como las AFC, para citar un ejemplo, teniendo en cuenta que es menor el margen con el que pueden buscar disminución en la declaración.

Cabe aclarar que, tomando como base el artículo 206 del Estatuto Tributario, de por sí ya hay 25% exento del valor total de los pagos laborales, limitado mensualmente a 240 UVT, con lo que, tras la Reforma Tributaria de 2016, solo restaría 15% para acercarse a un descuento adicional en la declaración de renta en los casos cobijados por este artículo.

Con respecto a las modificaciones realizadas por la pasada Ley de Financiamiento, se presentaron algunos beneficios en términos de educación, de manera indirecta. Según detalló Nicolás Carrero, director de Carrero & Asociados, ahora las empresas pueden dar auxilios educativos a empleados o hijos de sus colaboradores sin que se genere un ingreso indirecto para el beneficiario, y se consolidan como un recurso deducible de renta en su totalidad.

“Si se hace un préstamo a un empleado para que pague la universidad o la de sus hijos, incluso si es condonable, esa condonación es un gasto deducible y no se configura como un ingreso indirecto para el trabajador. Esta es una deducción muy importante que trajo la nueva reforma tributaria”, agregó el experto en temas de impuestos.

Otro de los temas que presenció modificaciones fue el referente a pensiones, el cual perdió cierto atractivo, dado que quienes hacían aportes a pensión voluntaria ahora solo podrían acceder a los beneficios correspondientes hasta que se cumpla con la madurez necesaria, puesto que si se hace antes incurriría en una baja de 35% referente a la declaración.

En adición a estos cambios, también se vieron alteraciones en el pago de dividendos y los recaudos desglosados a partir de este ámbito, puesto que la tarifa por este tipo de ingresos se establecía en entre 5% y 10% de lo conseguido, cifra que pasó a alcanzar valores por encima de 15% para quienes generen por encima de $10 millones en dividendos.

“En términos de beneficios para personas naturales, no se desarrolló ninguno importante. Cambió mucho el panorama en personas jurídicas pero en naturales se generaron aumentos en las tarifas. Desde un inicio se buscaba llevar un poco más de carga hacia las personas naturales”, explicó el analista tributario, Jairo Higuita.

Además de estas transformaciones en los mecanismos de exención de renta y en el proceso de declaración en general, con la anterior Reforma Tributaria, uno de los que generó mayor impacto fue la inclusión de todos los ingresos ahora únicamente en tres denominaciones: una referente a rentas de trabajo, capital y no laborales, otra para pensiones y una última para dividendos.

{kind=link}