MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los préstamos pueden ser aprobados en menos de 24 horas

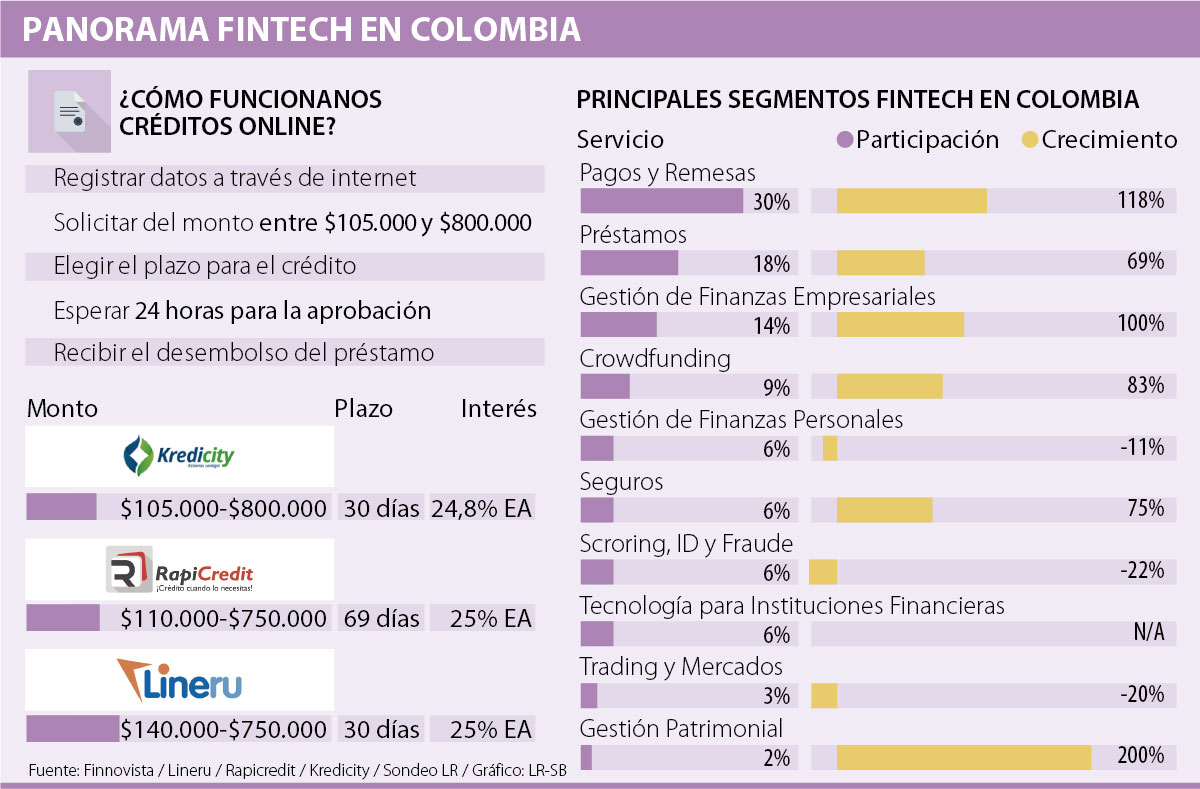

El avance en la penetración del internet en la vida de las personas ha impulsado que la confianza de los usuarios para realizar compras, transacciones y hacer uso de servicios online aumente. Este es el caso de los créditos online, una figura Fintech que ha empezado a marcar tendencia en el país, teniendo en cuenta que Colombia es el tercer ecosistema de la región para este tipo de servicios, según el Fintech Radar elaborado por Finnovista.

Si bien las páginas que se dedican a facilitar préstamos en línea no son bancos como tal, funcionan como plataformas que permiten administrar las finanzas personales de los usuarios de forma diferente, de modo que quien solicita acceso a uno de estos servicios obtiene la aprobación en cerca de 24 horas, puesto que la documentación y trámites con los medios tradicionales tardan más tiempo en recibir aprobación.

Algunos ejemplos de este tipo de Fintech son Lineru, un servicio que facilita créditos hasta por 30 días, entre $140.000 y $750.000, con tasas de interés de 25% efectivo anual (EA); RapiCredit, que también maneja esta tasa de interés, con plazos hasta 69 días para préstamos desde $110.000 hasta $750.000, o Kredicity, que maneja montos entre $105.000 y $800.000 con intereses de 24,8% EA hasta por 30 días.

“Estamos cubriendo una necesidad que tiene la gente a corto plazo, en ocasiones surgen emergencias y no cuentan con soluciones de crédito”, asegura Juan Esteban Saldarriaga, socio fundador de RapiCredit, quien explica que este tipo de productos han surgido como respuesta a “una clase media que históricamente ha sido desatendida en sus necesidades de crédito por la banca tradicional”.

Precisamente, la facilidad en el sistema de solicitud de estos productos es lo que los hace tan llamativos. Si bien en cada plataforma pueden variar los requerimientos en los documentos solicitados, el común denominador está en que los usuarios deben registrar sus datos a través de internet, solicitar el monto y elegir el plazo para el crédito, y esperar la aprobación y el desembolso.

Sin embargo, no todas las personas son consideradas aptas de acuerdo con las plataformas. Según Héctor Aponte, director de mercadeo y servicio al cliente de Lineru, de acuerdo con el modelo de riesgo que maneja la entidad, solo uno de cada tres solicitantes recibe la aprobación del crédito.

“Los créditos de bajo monto 100% online son una de las soluciones financieras que van a tomar más fuerza como opción para los colombianos”.

“Tenemos un modelo de crédito en el que usamos una técnica de assessment que permite incorporar grandes cantidades de información, evaluarla y entregar una respuesta rápida”, asegura Aponte, quien explica que Lineru cuenta con certificados en la página web que respaldan la seguridad de las transacciones y que posterior al servicio se hace un “reporte en las centrales de riesgo tanto de los buenos como los malos comportamientos”.

En este sentido, este tipo de productos financieros no solo facilitan el acceso a usuarios que necesitan un préstamos de aprobación rápida, sino que también resulta útil para quienes desean empezar un proceso de bancarización y no tienen experiencia con créditos en la banca tradicional.

La brecha en los rendimientos incrementa notablemente el costo de mantener estos recursos capitales inactivos

El segundo semestre de 2026 estará marcado por la incertidumbre política y la volatilidad de los mercados. la diversificación, la disciplina y una visión de largo plazo serán claves para proteger el patrimonio

Un buen presupuesto y método de organización parte de la idea de que las obligaciones y los gastos deben coexistir

")

{kind=link}