MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

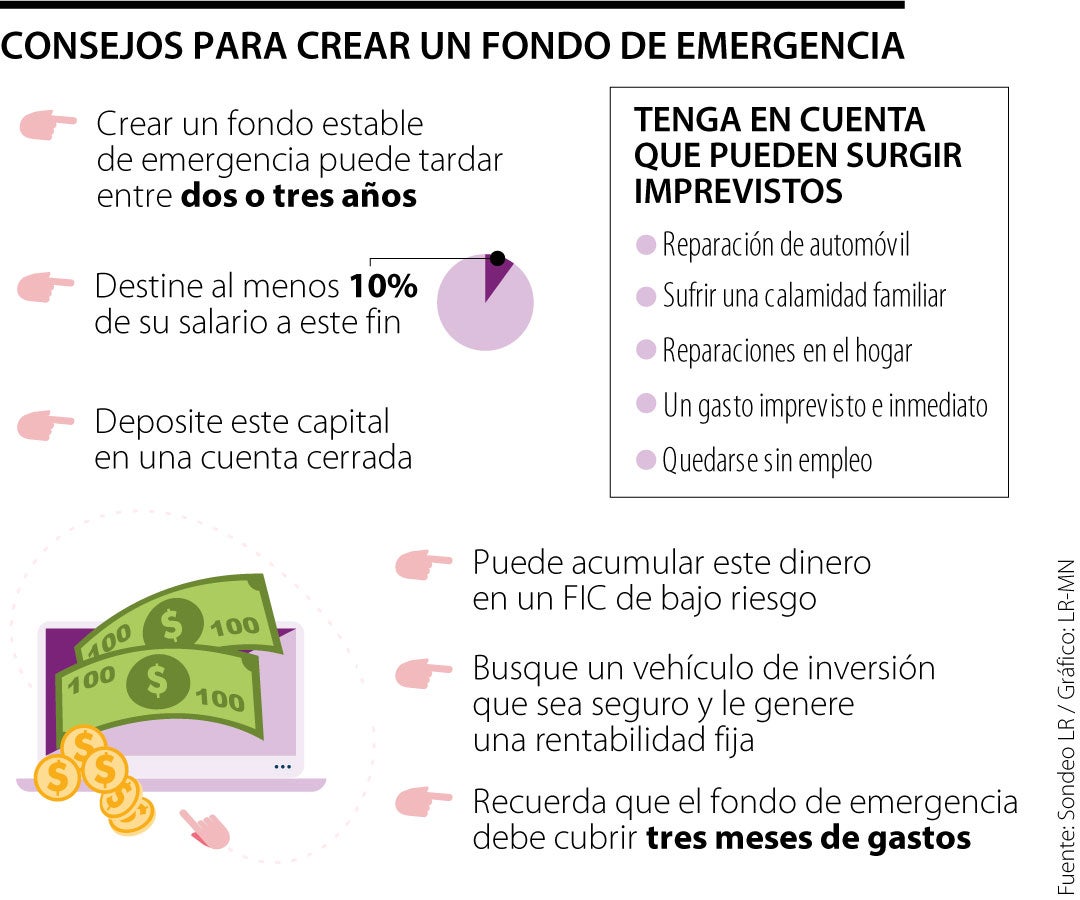

Debe tener presente que consolidar dicha reserva puede tomar hasta dos años y requiere destinar, al menos, 10% de sus ingresos

Mucho se habla de la necesidad de crear un presupuesto mensual y de planificar cualquier gasto, por más grande o pequeño que sea. Sin embargo, en muchas ocasiones se deja de lado la existencia de imprevistos y situaciones atípicas que suelen dejar un hueco de gran tamaño en las finanzas personales.

Aún más grave se ha convertido el uso frecuente de las tarjetas de crédito para mitigar los gastos de corto plazo. Muestra de ello es que, cuando se hace necesario adelantar una reparación del automóvil o el hogar, la primera opción que se tiene a la mano es este tipo de apalancamiento, siendo el más innecesario y dañino para el bolsillo.

Crear un fondo de emergencia o de ahorro preventivo no es algo que se logre en tan solo unos meses, e incluso puede tomar años; esto, si se tiene en cuenta que el capital que se destine para este propósito debe tener la capacidad de suplir las necesidades básicas y obligaciones crediticias de, por lo menos, tres meses.

Lo primero que debe hacer es ser consciente de que cualquier persona está sujeta a una situación que no se puede predecir y que lo puede tomar por sorpresa. Así lo ratifica Mónica Higuera, economista y creadora del podcast 'Finanzas y algo más', quien considera que "no se trata de ser negativos o pesimistas. Debemos ser consciente de que las cosas cambian constantemente y que se salen de control, como la muerte de un familiar y quedarse sin empleo, hechos que ponen en riesgo la estabilidad económica y emocional".

Una vez tenga presente esto, es importante tener claro que el capital que se destine para propósito es exclusivo para esa meta puntual. "Esta plata no es un ahorro, es una reserva, por lo que no es un dinero que pueda usar para viajar, cambiar de carro o destinarlo a un gusto inmediato", agregó Higuera.

Sostener dicho fondo va a requerir que, mensualmente, destine al menos 10% de sus ingresos a este propósito. Adicionalmente, es importante que dicho capital lo deposite en una cuenta que no sea de fácil acceso, sino que le permita pensarlo dos veces antes de sacar una tajada de allí.

No necesariamente tiene que limitarse a una cuenta pasiva, sino que puede aprovechar los diferentes instrumentos de inversión para que ese monto que va destinando mes a mes le ofrezca unos rendimientos mínimos que aumentarán levemente su capital. En este punto no se debe perder de vista la importancia de valerse de fondos de bajo riesgo.

"Lo que pasa con este tipo de vehículos de inversión es que están expuestos a la volatilidad del mercado. En momentos como el actual en el que las tasas se encuentran altas, no es negocio meter plata para preocuparse porque disminuye constantemente, a lo cual se suma la importancia de tener la plata liquida", advierte la especialista.

La prima de servicios corresponde a 30 días de salario por año trabajado y se paga en dos partes: una a mitad de año y otra en diciembre

Muchos de los ataques más costosos no ocurrieron por fallas extremadamente sofisticadas, sino por vulnerabilidades en sistemas externos y errores en procesos de validación

{kind=link}