MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los créditos de libranza con exclusivos para trabajadores y pensionados.

Agregue a sus temas de interés

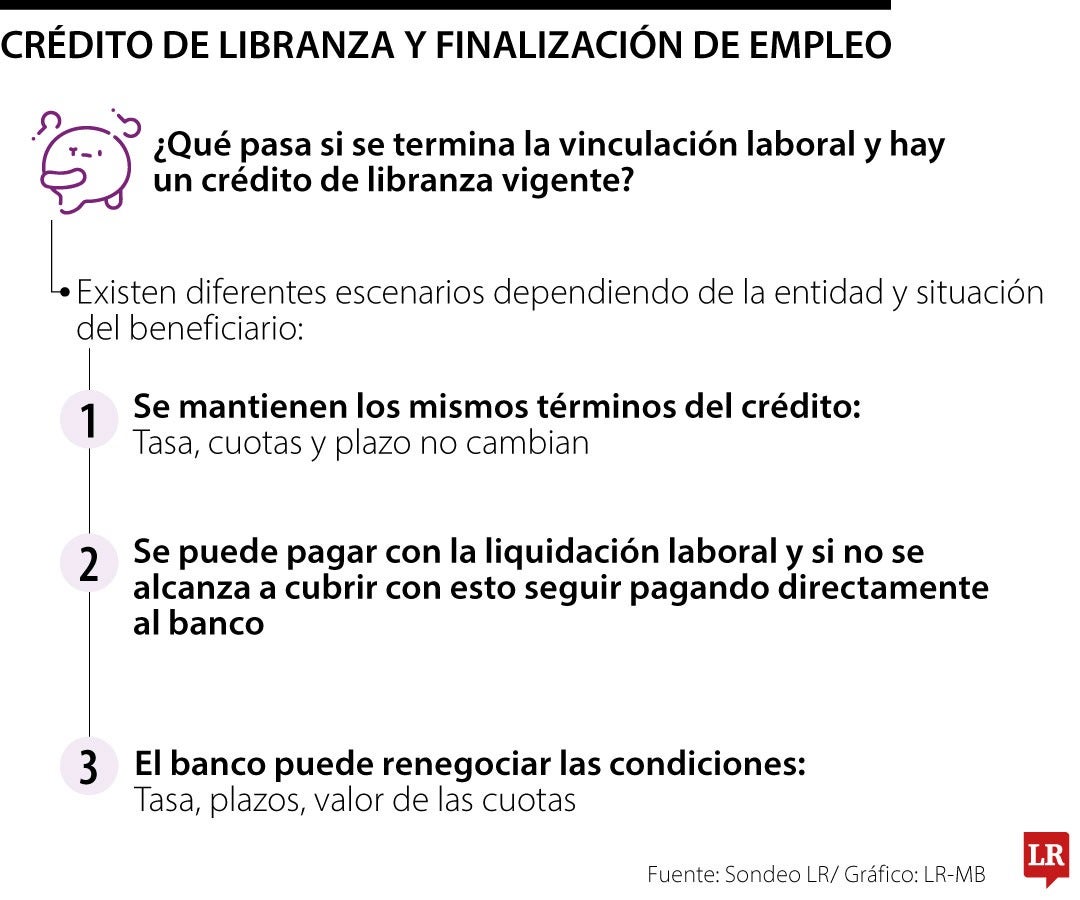

Lo que pasará con el crédito de libranza al finalizar la relación laboral por la que se adquirió, está determinado en el contrato pactado entre cliente y entidad financiera

Los créditos de libranza son un instrumento financiero exclusivo para empleados o pensionados, pues su particularidad radica en que los pagos de las cuotas mes a mes son descontadas a través de débitos automáticos a la nómina del trabajador o pensionado, entregando algunos beneficios en materia de tasas, que prometen ser más bajas y competitivas, y plazos de pagos flexibles ajustados a las necesidades de los beneficiarios.

Al ser esta su forma de funcionar los bancos ofrecen algunos beneficios en cuanto a tasas y plazos; sin embargo, este producto también está estrechamente ligado al estado laboral del beneficiario, razón por la que pueden surgir algunas dudas de qué pasa con este crédito al momento de finalizar el contrato laboral.

Jairo Uribe, fundador de Planeación Financiera Colombia, anotó que “cuando un empleado termina su contrato y tiene un crédito por libranza, ya sea por renuncia, despido o terminación de contrato, el descuento automático se detiene, pero la deuda no desaparece”.

En este sentido el pago del crédito de ahí en adelante dependerá de diversos factores como el acuerdo contractual entre el trabajador y la entidad bancaria al momento del desembolso, pues en él se pueden establecer algunos acuerdos como que las condiciones del crédito no cambien una vez terminada la relación laboral, tanto en tasa, cuotas o plazos; o que, por el contrario, estos factores estén propensos a ser renegociados por el banco, pues como lo indicó Uribe “puede que algunas entidades aceleren el pago de la deuda. Eso no pasa siempre, pero eso está según lo estipulado en el contrato. La entidad incluso puede pedir un pago total o un pago parcial, según lo que esté en el contrato”.

Por otro lado, existe la posibilidad, según se haya expresado previamente, de que la liquidación laboral del trabajador sea abonada al crédito, y si esta no alcanza a cubrir el saldo total de la obligación, el beneficiario lo siga pagando de forma independiente, con o sin nuevas condiciones.

Así, lo más importante para el trabajador será conocer las condiciones que fueron aceptadas al inicio del crédito, porque de ello dependerá lo que sucederá al momento de terminarse la relación laboral por medio de la que se solicitó y adquirió.

Por eso, antes de firmar un crédito por libranza, es clave leer el contrato. Estar informado evitará sorpresas si cambia su situación laboral.

{kind=link}