MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El puntaje crediticio se calcula ponderando varios factores, entre los que se encuentran los pagos oportunos y la experiencia crediticia,

Pese a que la vida crediticia tiene varios factores, como la puntualidad en los pagos, la capacidad de endeudamiento y el comportamiento con múltiples entidades financieras, lo cierto es que el score crediticio, una cifra de solo tres dígitos, es su carta de presentación para los comercios o lugares que evalúan los riesgos para otorgarle un crédito.

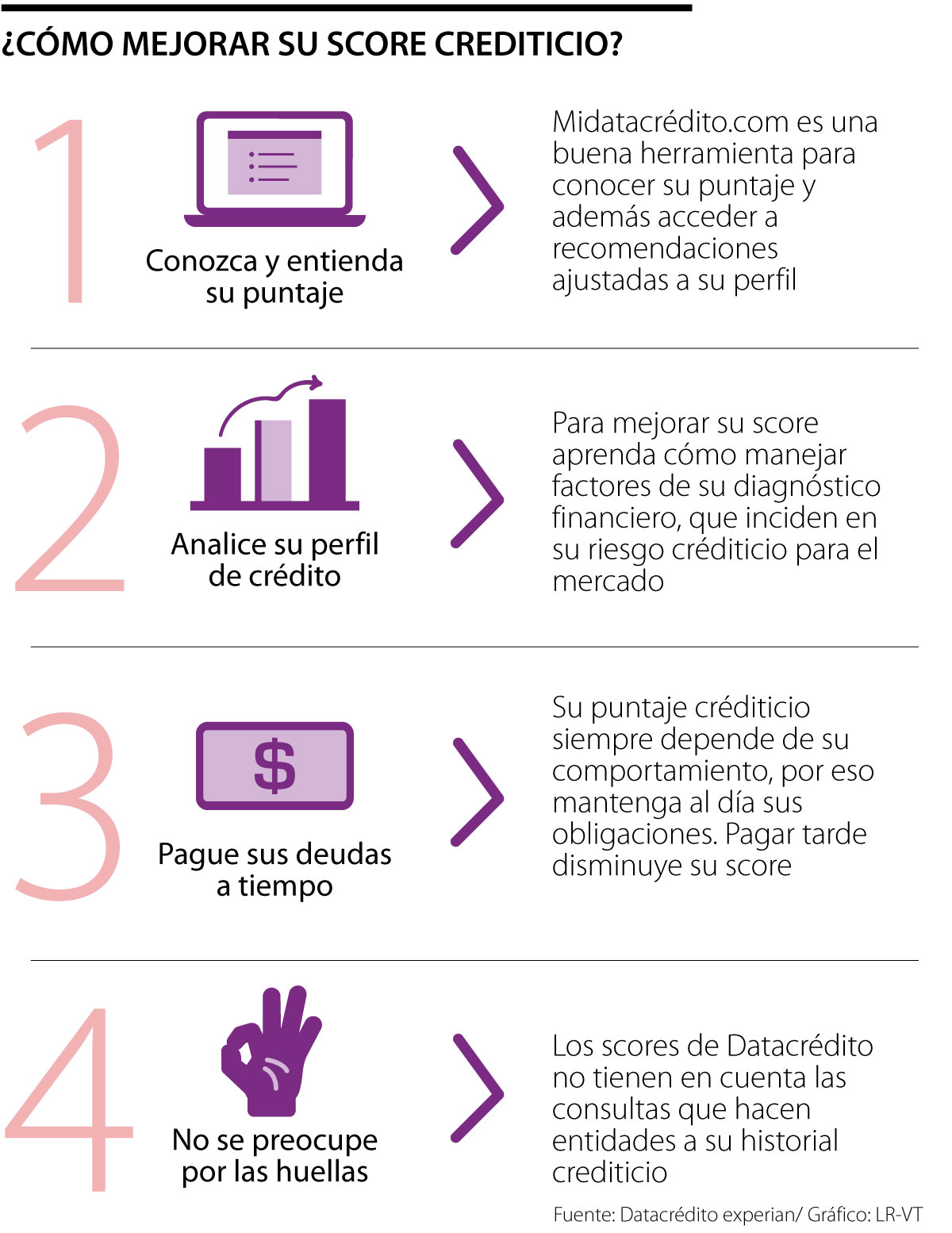

Según Datacrédito Experian, en el primer trimestre del año las solicitudes de microcrédito, y créditos en general, registraron una leve recuperación, por ello, en medio de la reactivación es imprescindible conocer cómo podrá aumentar su puntaje o score, para lograr préstamos mayores y acceder a más beneficios con los bancos y las entidades financieras.

El puntaje crediticio se calcula ponderando varios factores, entre los que se encuentran los pagos oportunos, la experiencia crediticia, los cupos con los que cuenta su tarjeta de crédito, saldos y cuotas, además de la capacidad de endeudamiento y las aperturas de productos, entre otros.

Uno de los consejos para lograr mejorar su score es analizar, por medio de la herramienta MiDatacredito.com, cómo va su puntaje y cuáles son las recomendaciones personalizadas para su perfil, además es importante que maneje los factores que inciden en su riesgo crediticio, por lo que puede destinar parte de su dinero a pagar deudas puntualmente y así poco a poco podrá ir aumentando ese número, pues pagar tarde afecta negativamente su puntaje.

Para Rodrigo Maroto, gerente de Midatacrédito, al conocer su puntaje cada persona tendrá la capacidad de saber su estatus de riesgo frente a las entidades crediticias y de esa forma saber cómo mejorar o mantener su comportamiento.

“El score es el reflejo de un manejo saludable de las finanzas personales, de la costumbre de mantener un nivel de endeudamiento acorde a la capacidad de pago y la utilización razonable de las tarjetas de crédito. Si es bueno, habrá más posibilidad de acceder a cualquier tipo de crédito sea inmobiliario, vehicular o préstamos libres.

Existen otras variables que tienen mayor impacto con el tiempo, como la experiencia crediticia o el número de productos que tiene abiertos cerrados, por ello debe tener en cuenta que el hecho de contraer muchas obligaciones no mejorará su puntaje crediticio y será contraproducente para su calificación, por ello es mejor planear con anticipación qué crédito va a tomar, la tasa de interés con la que cuenta el producto y las fechas de pago pautadas, pues de no ser así el gasto podría representar más deudas imposibles de pagar.

Tener más de una tarjeta puede ayudar a mejorar el historial y aprovechar beneficios. Pero si se usan sin control, pueden aumentar el riesgo de sobreendeudamiento

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

{kind=link}