MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La tasa de usura y su efecto en la disminución de la inclusión financiera despierta en el país diferentes posturas desde el sector bancario y público

Sin acceso a la banca no hay desarrollo económico

Agregue a sus temas de interés

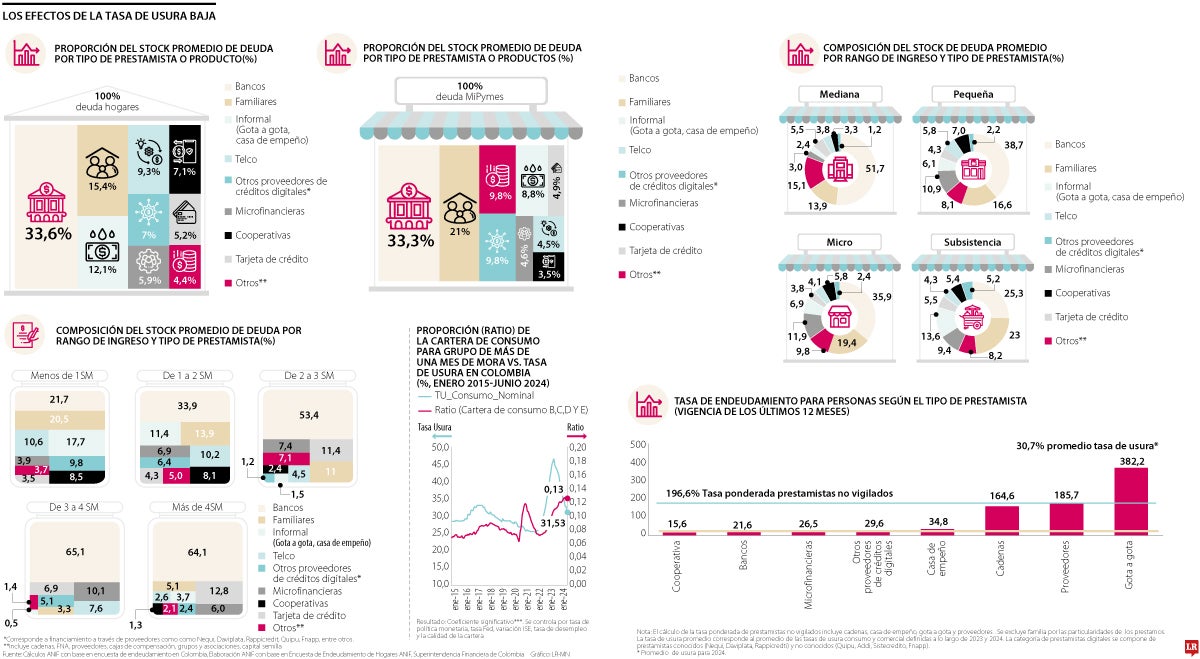

Un estudio realizado por Colombia Fintech, en colaboración con Anif, examinó el impacto del endeudamiento en hogares, pequeñas y medianas empresas

Un estudio realizado por Colombia Fintech, en colaboración con Anif, busca generar un debate informado sobre los efectos de la tasa de usura en la inclusión financiera en Colombia. Este análisis, basado en encuestas a más de 1.200 personas y 1.000 MiPymes, se centró en entender las condiciones y los costos del endeudamiento en el país, así como en identificar los obstáculos que enfrentan los hogares y las empresas al buscar financiamiento.

Según el estudio, el acceso al crédito es importante para el desarrollo económico ya que permite a las familias mejorar su bienestar y a las empresas expandir sus operaciones y generar empleo.

Sin embargo, en Colombia, muchas personas y empresas enfrentan barreras significativas que limitan su acceso a financiamiento formal. Factores como los altos costos de financiamiento, la complejidad regulatoria y la falta de educación financiera contribuyen a que muchos colombianos se vean excluidos del sistema financiero formal, recurriendo a esquemas informales con condiciones más desfavorables.

La tasa de usura, un mecanismo clave para regular los intereses que las entidades financieras pueden cobrar, fue diseñada para proteger a los consumidores de prácticas abusivas. Sin embargo, este estudio muestra que, al establecer límites bajos, las entidades financieras se ven incapaces de cubrir el riesgo de impago en ciertos perfiles, como los hogares de bajos ingresos y las pequeñas empresas. Como resultado, estas poblaciones quedan excluidas del sistema financiero formal y se ven obligadas a recurrir a mercados informales.

La exclusión financiera en Colombia es un problema que afecta a las personas y a las empresas. Según el Reporte de Inclusión Financiera 2023 de Banca de las Oportunidades, solo 35,3% de la población adulta accede a productos crediticios formales. Esta baja cobertura afecta principalmente a las zonas rurales y a grupos vulnerables. Para las MiPymes, menos de un tercio solicita créditos al sector formal debido a factores como los largos tiempos de espera, trámites excesivos y otros.

El contraste en el acceso al crédito es aún más marcado cuando se observa la situación de las MiPymes. Según la Encuesta Mipyme Anif 2023, mientras que los bancos financian 52% de las deudas de las empresas medianas, las micro y pequeñas empresas recurren al mercado informal en 26,3% de los casos.

El estudio también revela datos sobre el endeudamiento tanto formal como informal. A pesar de la presencia de instituciones financieras como bancos, fintech y cooperativas, los mecanismos informales, como el “gota a gota” y las casas de empeño, siguen teniendo una participación significativa, representando cerca del 30% del total del endeudamiento. Las personas con menores ingresos dependen más de fuentes de financiamiento informales, lo que refleja una desigualdad en el acceso al crédito formal. Además, las pequeñas empresas enfrentan grandes dificultades para acceder a financiamiento formal, lo que las obliga a recurrir a prestamistas informales.

El estudio realizado por Colombia Fintech, en colaboración con Anif, también analizó el endeudamiento de los hogares y las pequeñas y medianas empresas (MiPymes) en Colombia. En cuanto a las empresas, el monto promedio de deuda es de $28 millones, de los cuales los bancos financian el 33,3%, aproximadamente $9,3 millones. Sin embargo, en las empresas más pequeñas, este porcentaje disminuye significativamente, ya que los prestamistas informales y familiares asumen una mayor parte de la deuda.

Para las empresas de subsistencia, la situación es aún más compleja. Más de 52% de su financiamiento proviene de fuentes informales, mientras que en las empresas medianas esta cifra baja al 29,5%. Esto muestra las barreras que enfrentan las empresas más pequeñas para acceder a financiamiento formal, lo que termina por afectar su crecimiento y estabilidad.

El “gota a gota” sigue siendo una fuente relevante de financiamiento, especialmente para las personas y las MiPymes, debido a su rapidez y flexibilidad. Sin embargo, las tasas de interés aplicadas son considerablemente altas. Por ejemplo, los “gota a gota” aplican tasas de interés anuales promedio de 382,2%, mucho más altas que la tasa de usura legal, que es de 36,9%.

En general, los prestamistas informales cobran tasas de interés promedio de 165,4%, lo que representa una carga financiera significativa para los hogares vulnerables. Esto refleja la desigualdad en el acceso al crédito formal y la dependencia de mecanismos informales en los segmentos más bajos de la población y las empresas.

Un estudio realizado por Colombia Fintech, en colaboración con Anif, examinó el impacto del endeudamiento en hogares, pequeñas y medianas empresas

En el informe presentado realizado por Colombia Fintech, en colaboración con la Anif, evidencia que el acceso al crédito en Colombia sigue siendo desigual y que la tasa de usura, en lugar de promover la inclusión financiera, ha generado efectos negativos para los sectores más vulnerables. La dependencia de fuentes informales de crédito, como el “gota a gota”, refleja la exclusión financiera de muchos hogares y pequeñas empresas, quienes se ven obligados a recurrir a condiciones mucho más desfavorables.

Esta exclusión financiera es un problema que requiere soluciones integrales, incluyendo la revisión de las políticas de crédito y el fomento de la educación financiera.

Además, se asegura que, para romper el ciclo de exclusión financiera, es clave ajustar la metodología del interés bancario, considerando la diversidad del mercado y los riesgos. Separar el crédito de consumo del crédito ordinario permitiría establecer tasas diferenciadas, mejorando el acceso al crédito formal y reduciendo la dependencia de fuentes informales como el “gota a gota”.

Colombia Fintech señala que la tasa de usura es una herramienta regulatoria creada para proteger a los consumidores al establecer un límite máximo a los intereses en los créditos. Sin embargo, cuando este límite se establece demasiado bajo, puede generar efectos negativos. En particular, restringe el acceso al crédito formal para sectores de mayor riesgo, como los hogares de bajos ingresos y las pequeñas empresas. Esto ocurre porque una tasa tan baja no cubre el riesgo que las entidades financieras asumen al otorgar préstamos a estos perfiles.

Rodrigo Sabugal, gerente general de Banco Falabella, analizó los efectos de la reciente reducción acelerada de la tasa de usura en Colombia

Desde el sector Fintech, junto a otros actores, se plantea la urgencia de hablar sobre los efectos de la tasa de usura en Colombia y cómo dar más acceso al crédito

Marcela Torres, gerente general de Nu Colombia, habló de la necesidad de adaptar la regulación de usura al panorama del país, donde ya hay mayor competencia y opciones

{kind=link}