MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Hay algunas movidas que pueden ampliar ese límite como la inversión en ciencia y tecnología o en proyectos del agro

La ponencia para segundo debate de la reforma tributaria fijó nuevas reglas para las deducciones en la tarifa de renta para las empresas. Es decir, esas ventajas fiscales con las que pueden amortiguar un poco el nivel en su tributación final.

En la primera versión del articulado, que se radicó el pasado 8 de agosto, se establecía que los beneficios para las personas jurídicas no podrían exceder 3% de la renta líquida. Es decir, si su empresa tributa en el régimen ordinario, que tiene una tarifa de renta de 35%, solo podría deducir hasta un mínimo de 32%. Pero este límite se modificó en el transcurso de los debates. Luego de aprobarse en primer trámite en el Congreso, se elevó ese tope de beneficios tributarios hasta 5%, por lo que las empresas podían bajar su impuesto hasta un mínimo de 30%.

Ahora, en la ponencia para el segundo y último debate, el tope de beneficios tributarios se volvió a reducir de 5% a 3%, pero se establecieron algunas exenciones que no tendrán ningún tope para deducir del impuesto de renta.

Si su empresa hace donaciones a entidades sin ánimo de lucro de cierto tipo (no a cualquier fundación), o invierte en desarrollo, ciencia y tecnología o en capitalización rural (inversiones en el agro) podrá deducir más del tope de 3% que establece la tributaria. Igualmente hay que tener en cuenta las deducciones según los sectores.

Turismo y editoriales

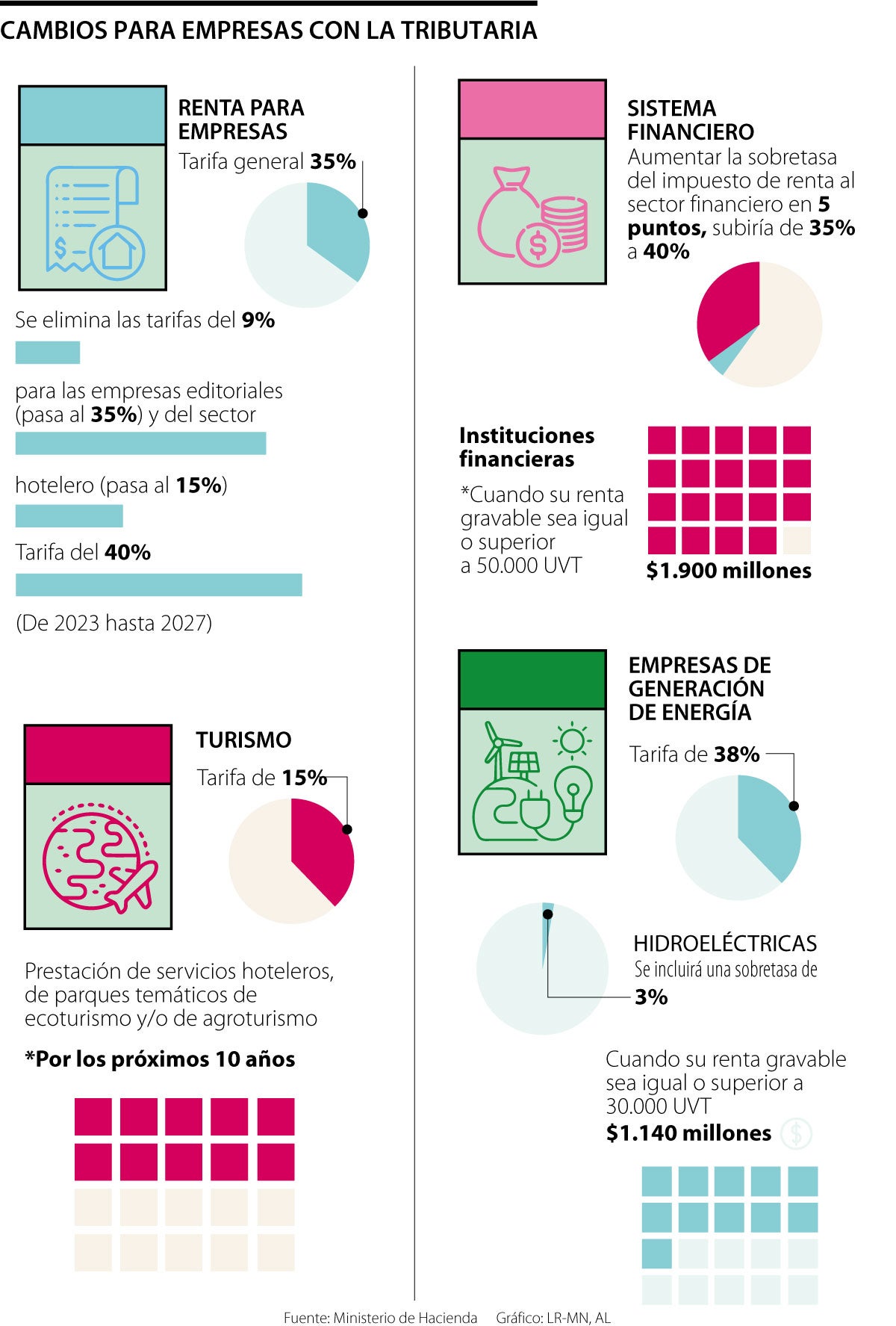

Como se mencionaba hay una tarifa general de 35%, pero la tributaria ya contempla más cambios desde 2023. En primer lugar se eliminan las tarifas del 9% para las empresas editoriales (pasa al 35%) y del sector hotelero (pasa al 15%).

Sector financiero

El abogado Leonardo Varón explicó que la ponencia “establece una tarifa de 40% por los años 2023 al 2027 para instituciones financieras, aseguradoras y reaseguradoras, comisionistas de bolsa, bolsas de bienes y productos agropecuarios y proveedores de infraestructura del mercado de valores; cuando su renta gravable sea igual o superior a 120.000 UVT (esto equivale con valores de 2022 a $4.560 millones)”. Se trata de uno de los nuevos cambios que incluye el texto.

Igualmente se establece una tarifa del 45% (año 2023), 42,5% (2024) y 40% (2025) para empresas nacionales o extranjeras de los sectores de extracción de hulla, carbón, petróleo, gas natural, minerales de hierro, uranio, esmeralda, oro y otros metales preciosos, extracción de piedra, arena, arcillas, yeso; cuando su renta gravable sea igual o superior a 50.000 UVT (su equivalente en valores de 2022 es de $1.900 millones).

Hidroeléctricas

La sobretasa llegó también para energéticas. El informe apunta a una tarifa del 38% (del 2023 al 2026) para las compañías de generación de energía eléctrica a través de recursos hídricos; cuando su renta gravable sea igual o superior a 30.000 UVT (igual a $1.140 millones).

Deducibilidad de impuestos

Está también la deducibilidad sobre los impuestos pagados, que muestra cómo la contraprestación por regalías por explotación de recursos naturales no renovables no será deducible del impuesto sobre la renta. Se deroga el descuento tributario del 50% sobre el impuesto de industria y comercio.

El ministro de Hacienda, José Antonio Ocampo, de hecho resaltó que con ese nivel se está a la par de los estándares de tributación internacional en América Latina, y que incluso se está lejos de otros más exigentes en países más desarrollados de la Ocde.

Reconoció que a su llegada a esa cartera le sorprendió la cantidad de beneficios fiscales que habían heredada de la reforma fiscal pasada.

")

{kind=link}