MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Según analistas, el triunfo de la oferta de IHC por Nutresa dependerá de los socios minoritarios, pero el flotante es de cerca de 18%

Más de 10 meses después de que Jaime Gilinski presentara la primera OPA por Nutresa, la semana pasada se conoció de una nueva oferta por la multilatina de alimentos, pero esta vez no la lanzó el mismo empresario caleño.

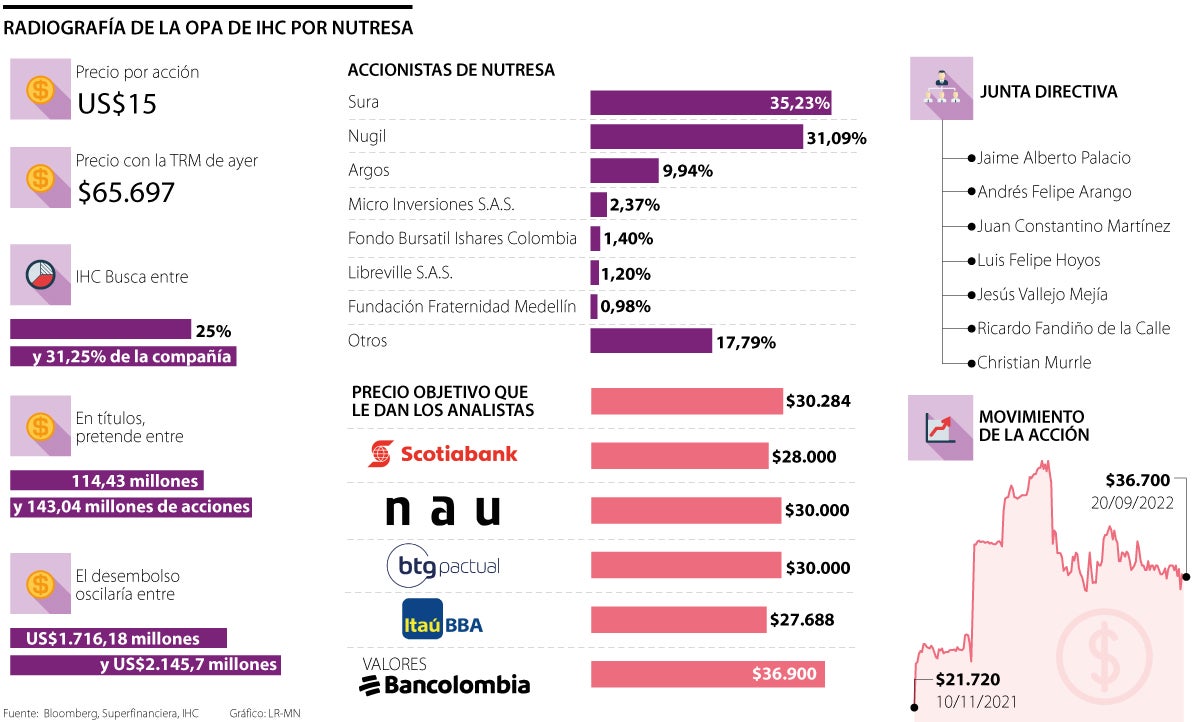

International Holding Company (IHC), una empresa con sede en Abu Dhabi y cuyo chairman es Tahnoon bin Zayed Al Nahyan, busca entre 25% y 31,25% de participación en la compañía colombiana. Sin embargo, el panorama hoy es diferente a cuando inició la jugada de Gilinski en noviembre de 2021, pues ha disminuido el flotante en la bolsa y, dado el precio que ofrece la compañía árabe, los actuales socios de Nutresa tendrán que sopesar variables económicas y políticas al decidir si venden o no.

Aunque aún no se conoce si el objetivo de la OPA es que Gilinski venda o no, los expertos aseguran que el éxito de la misma dependerá de los accionistas minoritarios y de la decisión de Sura y Argos, que poseen 35,23% y 9,94% respectivamente en la empresa objeto de compra.

Por un lado, el flotante de la compañía es cercano a 18%, del cual, según expertos, un 7% sería de familias antioqueñas que no venderían, pues preferirían mantener su participación a largo plazo en dicha empresa del sindicato paisa.

“Si uno entra a mirar en la página del registro de valores, hay unas porciones pequeñas que tienen algunas empresas que se clasifican como el flotante. Un 7% u 8% de ese porcentaje son esas compañías donde los dueños son antioqueños, como la familia Palacio, que probablemente no va a vender, porque así sea que el precio que ofrezcan sea de $100.000, lo que les interesa es mantener algo de propiedad dentro de Nutresa”, explicó Valeria Álvarez, analista senior de acciones de Itaú Comisionista de Bolsa.

La decisión de 10% restante dependerá de qué tan atractivo vean el precio y sopesen la posibilidad de que se presente una OPA adicional mejorando la oferta, como sucedió en las presentadas por Gilinski.

En este caso, IHC ofrece US$15 por cada acción de la multilatina de alimentos. En moneda local, la compañía árabe está dispuesta a pagar $66.397 por cada título, si se hace la conversión con la Tasa Representativa del Mercado (TRM) vigente hoy. Con esto, el precio es 80% más alto que a lo que cerró la acción en la Bolsa de Valores de Colombia (BVC) el día en el que se conoció la nueva OPA.

Si se comparan los precios en dólares, esta nueva oferta es 94,6% más alta que la primera presentada por el empresario caleño, 43,1% más que la segunda y 23,5% más que la tercera.

Haciendo el mismo ejercicio de comparación de valores, se evidencia que los casi $67.000 que ofrece IHC son 119,1% más que el precio objetivo promedio que le dan los analistas ($30.284) a la acción de Nutresa. También se debe tener el cuenta la tendencia alcista que ha registrado el dólar.

“El precio es demasiado atractivo. La valoración es muy buena y controvertir esa cifra es difícil. Están pagando casi 23 veces el múltiplo de Ebitda y, cuando se observan las transacciones similares, o a cómo cotiza el sector, ese múltiplo está muy por encima. Para los inversionistas independientes es un precio muy bueno”, anotó Sebastián Toro, analista financiero y fundador de Arena Alfa.

“El precio es muy bueno, supera las ofertas anteriores y casi cualquier valoración que uno pueda hacer sobre Nutresa, lo que favorece a los pequeños inversionistas”.

“En precio es atractivo. El objetivo que tienen los analistas en Nutresa no supera los $30.000. Pero el inversionista puede estar pensando en esperar si ofrecen más”.

A pesar de lo atractivo que pudiera llegar a ser el precio, los analistas señalan que un elemento que deberán revisar los socios minoritarios es la posibilidad de que se presente una nueva OPA por Nutresa en la que se mejore el precio.

“En precio, es atractivo. Si se mira el precio objetivo que tienen los analistas en Nutresa, no supera los $30.000, pero la pregunta también es, ¿si no pueden comprar a $67.000, van a continuar con más ofertas? ¿Cuál es el precio que están dispuestos a pagar? El inversionista también puede estar pensando en eso, en esperar a ver si ofrecen más”, dijo Álvarez.

En el caso en que sean los minoritarios los que decidan vender, y no los mayores socios, IHC tendría que liberar el mínimo de la oferta, de 25%, pues solo con el flotante no se lograría ese total. En caso contrario, la OPA se declararía desierta, como sucedió con la tercera de Gilinski sobre Nutresa y la que presentó el mismo inversionista caleño por Grupo Argos.

Por el otro lado están entonces los socios mayoritarios. El mercado aún no conoce cuáles son los accionistas objetivo de IHC y qué tendría planeado Gilinski con su participación, pues si decidiera vender, podría obtener hasta US$2.134 millones.

“El éxito dependerá de que el GEA vea valor en el precio que están ofreciendo, que es atractivo, pues a Sura le entrarían $10,66 billones y a Argos, $3 billones”, señaló Andrés Moreno, analista financiero y bursátil.

Sin embargo, en el caso de estas dos compañías del GEA, los expertos prevén que la decisión irá más allá de lo económico, pues deberán pensar en intereses políticos y societarios. “Los negocios no siempre son temas de precios, de cuánto pagan. El GEA puede decir que el negocio les parece estratégico, que no quieren ceder el control, que no quieren salir del activo, porque eso, además, les daría mayor participación en sus mismas empresas. Entonces ellos pueden tener argumentos desde el punto de vista estratégico”, dijo Toro.

Para Édgar Jiménez, especialista en Finanzas de la Universidad de los Andes y docente de la Universidad Jorge Tadeo Lozano, “en cuanto a los socios mayoritarios, tienen que pensar en los intereses que tiene cada uno como organización y saber si definitivamente cederán ante la presión, o quieren mantener la estructura de enroque. Pero por el otro lado, desaprovecharían la oportunidad de materializar un dinero muy importante que vendría de esta oferta de los árabes. Su decisión será crucial para el grupo y para la estructura que ha habido durante años”.

{kind=link}