MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

ES IMPORTANTE QUE LOS ACTORES PÚBLICOS Y PRIVADOS ASUMAN EL NUEVO ROL DE LAS INNOVACIONES FINANCIERAS TECNOLÓGICAS, EL CUAL CONSISTE EN ACOMPAÑAR LOS PROCESOS DE INTEGRACIÓN DE LOS DIVERSOS ECOSISTEMAS PRODUCTIVOS

Agregue a sus temas de interés

El país solo hace parte del grupo de países que abarcan 14% de la actividad fintech regional junto con Perú, Ecuador o Uruguay

El mercado fintech en América ha ido en crecimiento. Para noviembre de 2021, el número de startups de este tipo en el continente se estimó en más de 10.000, lo que representó un incremento de cerca de 87% si se compara con cifras de 2017. Si bien un aproximado de 2.300 de estas empresas emergentes son de América Latina, en su mayoría pertenecen al sector segmento de pagos digitales, según información de Statista.

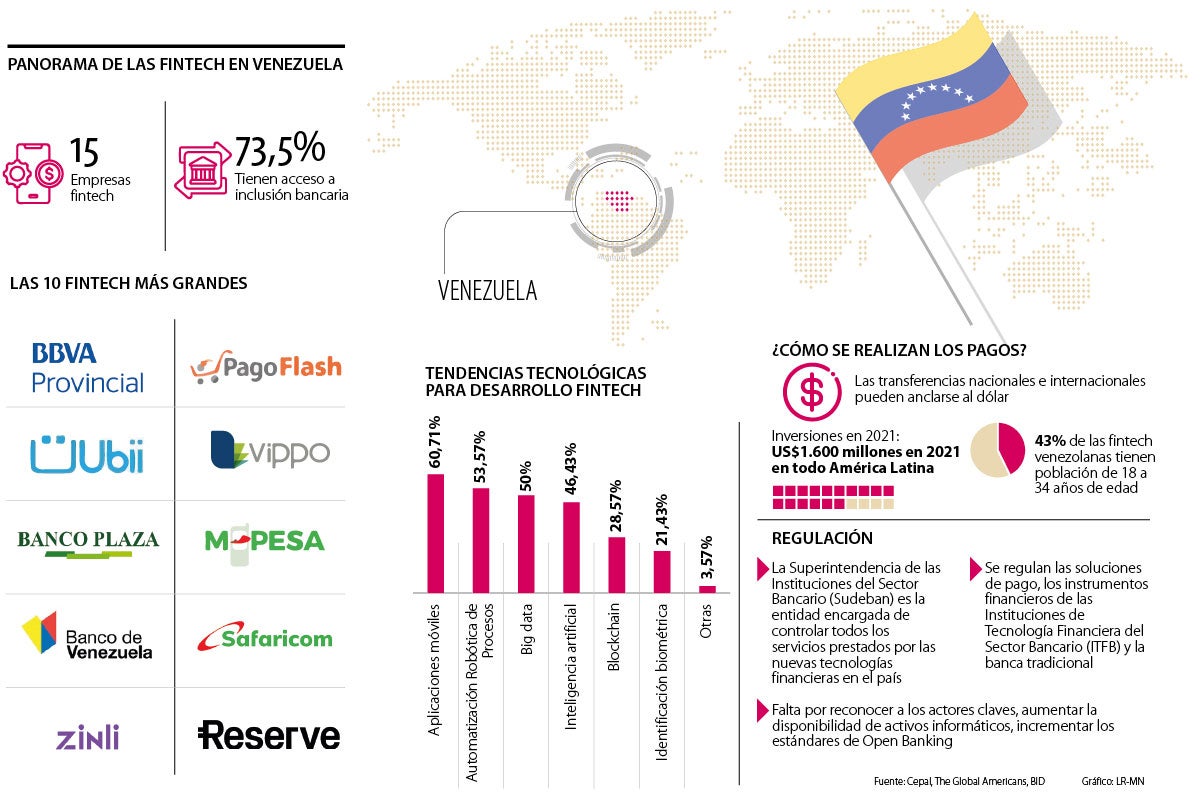

En Venezuela, el sector fintech está apenas en desarrollo y la mayoría de estas empresas comenzaron a llegar aproximadamente desde 2015 y completa 15 firmas. Se estima que 40% de la población en ese país no está bancarizado, pese a que se convierte en una oportunidad de negocio creciente.

En 2018, el Banco Interamericano de Desarrollo (BID) identificó cerca de 1.116 startup fintech en 18 países de

Latinoamérica, Dicho esto, la actividad en la región incrementará a lo largo de la pandemia y posterior a ella en toda la región sin ninguna duda. Venezuela solo hace parte del grupo de países que abarcan 14% de la actividad fintech regional junto con Perú, Ecuador, Uruguay, Costa Rica, Paraguay, Bolivia, Guatemala, República Dominicana, Honduras, El Salvador, Panamá y Nicaragua. El desarrollo de este sector se concentra en países como México, Colombia, Brasil, Chile y Argentina.

En el país vecino, las fintech son reguladas a través de la Superintendencia de las Instituciones del Sector Bancario (Sudeban), a través del ‘Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario’ publicada el 8 de diciembre de 2014 para dictar normas que regulen a quienes participen en el sistema bancario, la cual recibió una nueva resolución No. 001.21 el 4 de enero de 2021 y, reimpresa y publicada en Gaceta Oficial No 42.162, de fecha 6 de julio de 2021, la cual regulan los servicios de tecnología financiera.

“El crecimiento de las Fintech en Venezuela está en auge. Existen nueve funcionando y otras que están formándose”

Venezuela es opción para inversiones y desarrollo del sector por la confianza que genera. “Este renglón de la economía genera trabajo, oportunidades y riqueza. Se necesitan habilidades económicas, digitales y tecnológicas para desarrollar y operar una fintech. Este sector de la industria hace que la población laboral se desarrolle en torno a la tecnología”, explicó Edgar Osuna, chief data & analytics officer en Iuvity.

Agregó que “el segundo ángulo nos lleva a pensar en lo importante que son las fintechs para la economía digital. Si no existe una banca en línea y apps, que permitan que la gente compre y venda, entonces todo el comercio tendría que hacerse a través de medios tradicionales. Las fintech permiten un mayor nivel de actividad económica y por ende un mayor PIB”.

Venezuela y Colombia están estrechando lazos que se consolidan lo que permitiría que las fintech locales incursionen en Venezuela y viceversa. Así mismo, el empleo se incrementa. “Lo más importante no es que una empresa se movilice hacia otro país, sino el incremento en la actividad comercial que estará apalancado por el ecosistema que las fintech han venido creando en los últimos años. Una vez más, el mayor acceso a crédito y medios de pago ayudará a que las relaciones comerciales entre ambos países sean más eficaces”, dijo Osuna al respecto.

Cinco opciones en el modesto segmento

La mayoría de la población tiene confianza en las transacciones digitales. Cada vez nacen competidores que le apuestan al mercado para posicionar al país.

Ubii

La compañía nació en 2016 y ya cuenta con más de 30.000 datáfonos distribuidos en todo el territorio venezolano. En su año más rentable llegó a facturar más de US$18 millones. Su fundador es Ramón Velázquez. Tiene pagos nacionales e internacionales.

Bbva Provincial

El banco le apostó a un sistema de tecnología P2P para las transacciones de pagos en el país. Con esta desarrolló el sistema de ‘dinero rápido’ y ya cuenta con más de 300.000 descargas. Para cierre de 2016 contó con cerca de dos millones de clientes.

Banco Plaza Central

Se enfoca en procesos digitales a través de la banca abierta. Se apoyan en la Asociación Venezolana de Fintech y Nuevas Tecnologías. Cuenta con tecnología ab4cus y fue el primer sistema de pagos interfintech de la región.

Pago Flash

Se fundó en 2013 y tiene su sede en Caracas. Ofrece desarrollo de soluciones de pago por internet, además de permitir pagos y transferencias virtuales. Fue creado por Andrea Ocultas, Rubén Cabrita y Gregorio Escalona.

Zinli

Funciona como una cartera digital y es gerenciada por Javier Buitrago. Cuenta con transacciones realizados en dólares de acuerdo a la tasa de cambio publicada por el Banco Central de Venezuela. Permite enviar dólares a cualquier país.

Ecosistema Fintech busca caminos

Existen actualmente fintech que están funcionando y otras que están formándose para entrar al mercado. De acuerdo con Daniel Castro, ingeniero de sistemas y experto en fintech, “en Venezuela existen nueve proveedores no bancarios autorizados por el Banco Central de Venezuela, pero no se tiene la cifra exacta de fintech con un permiso certificado. Hay muchas en proceso de validación y un porcentaje mínimo certificado, pudiendo existir más si tuviésemos ayuda de inversiones a través del capital de riesgo”.

Se requiere una mayor flexibilidad regulatoria

En Venezuela se necesita más flexibilidad en la norma actual para los emprendedores fintech. “Esta debe ser más solidaria. Que tanto las empresas fintech como la banca nacional hagan más alianzas estratégicas para crear soluciones innovadoras para que ayuden al crecimiento del país. Que el ecosistema fintech ayude a mejorar la educación tecnológica y financiera que originaría el cierre de sus brechas. Se necesitaría crear un sandbox regulatorio para que las empresas puedan integrarse a la banca”, agrega Castro.

De las fintech de la Alianza del Pacífico encuestadas por Finnovista, 42% coincidieron en que la regulación aplicable es adecuada

El país abarca 31% de la oferta de la región. Los principales segmentos son los bancos digitales, con 147% y el comercio, con 95%

De 2017 a 2021 el número de empleos aumentó más de 238%, y para cierre de 2022, se estima que haya un incremento de 15%

{kind=link}