MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La declaración de estos impuestos se rige con el estatuto tributario anterior

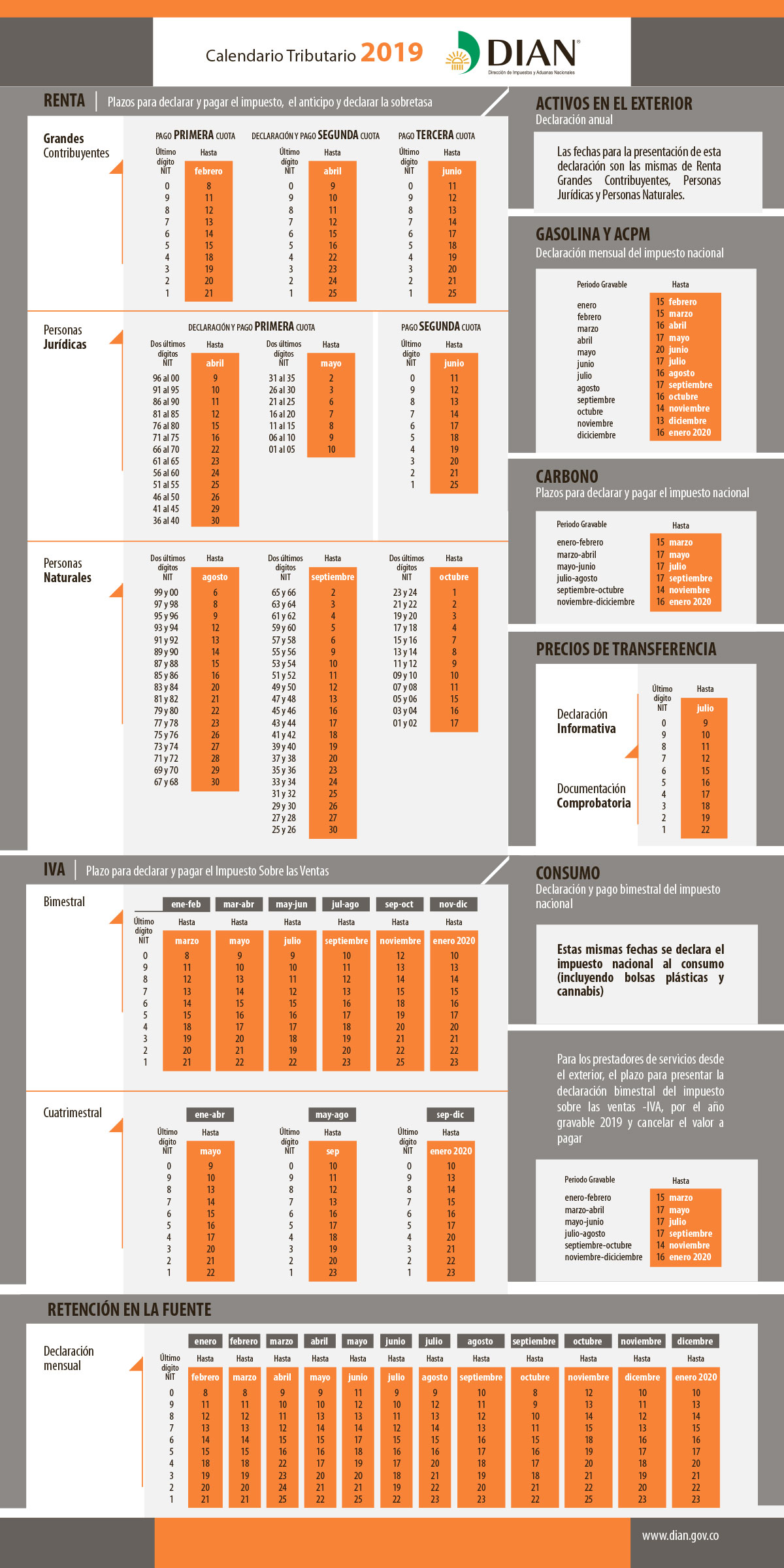

El Gobierno estipuló el nuevo calendario tributario en el Decreto 2442. En este documento se establecieron los plazos para que las personas y empresas declaren y paguen sus impuestos a tiempo. Por eso tome nota para que no ingrese en el listado de los evasores fiscales.

Es importante mencionar que dentro de este calendario no se aplicó el vencimiento de las obligaciones introducidas en la última ley de financiamiento. En la misma circular sobre el calendario, la Dian dijo que estos vencimientos "serán informados una vez sea sancionada por el Presidente de la República".

En cuanto a la declaración de renta para personas naturales, las fechas de vencimiento comenzarán a contarse desde el 6 de agosto y concluirán el 17 de octubre.

Para fijar las fechas en las cuales un contribuyente debe pagar sus impuestos, la Dirección de Impuestos y Aduanas Nacionales (Dian) utiliza un sistema de distribución que se basa en los últimos dos dígitos de la cédula de una persona o el NIT de una compañía.

Impuesto sobre la Renta:

El impuesto sobre la renta es un tributo que pagan tanto las empresas como las personas, el cual toma como base gravable los ingresos del año anterior. Para calcularlo se requiere conocer la renta líquida del contribuyente.

El título dos de la nueva Ley de Financiamiento estipuló cambios sobre los ingresos que se deben declarar en el impuesto sobre la renta y estableció un incremento para las personas que ganen más de $40 millones mensuales.

En el calendario tributario, los Grandes contribuyentes deberán presentar el Impuesto a la Renta y Complementario por el 2018 y cancelar el valor total del impuesto a pagar, el anticipo del impuesto sobre la renta y la sobretasa, en tres 3 cuotas, de acuerdo con el último número del NIT así:

La primera cuota se pagará entre el 8 y el 21 de febrero de 2019. La segunda se declarará y pagará entre el 9 y el 25 de abril de 2019. Para la tercera cuota se estableció la fecha para el 11 y el 25 de junio de 2019.

Por su parte, para las personas naturales y las sucesiones líquidas los vencimientos se tranzaron con los dos últimos dígitos de la cédula. Las fechas de vencimiento iniciarán 6 de agosto y finalizarán el 17 de octubre de 2019.

Por último, las personas jurídicas y demás contribuyentes cumplirán con dicha obligación en dos cuotas. La presentación y pago de la primera cuota se realizará teniendo en cuenta los dos últimos dígitos de su NIT entre el 9 de abril y el 10 de mayo de 2019. El pago de la segunda cuota se efectuará entre el 11 y el 25 de junio de 2019, teniendo en cuenta el último dígito del NIT.

Las entidades del sector cooperativo del régimen tributario especial, deberán presentar y pagar la declaración del impuesto sobre la renta y complementario por el 2018, dentro de los mismos plazos indicados para las personas jurídicas.

Sobretasa al impuesto sobre la renta y complementario

Este impuesto fue creado en la anterior reforma tributaria y está destinado únicamente a personas jurídicas. Según la norma, la sobretasa será de 0% para las empresas que tengan ingresos entre $0 y $800 millones en el año anterior. Si se supera este monto, las personas jurídicas deberán pagar 4%.

La Dian informó que los contribuyentes que liquidaron el anticipo de la sobretasa del impuesto sobre la renta y complementario del período gravable 2018, lo tendrán en cuenta al momento de diligenciar el formulario que prescriba para el efecto la Unidad Administrativa Especial de la entidad.

Deeclaración anual de activos en el exterior

Este impuesto lo deben pagar tanto las personas jurídicas como las personas naturales. Dentro de esta declaración, los contribuyentes deberán explicar detalladamente el monto de los activos que tengan en el exterior, junto a su ubicación y el tipo de bien.

Los plazos para presentar la declaración anual de activos en el exterior se han discriminado de la siguiente manera: Los Grandes contribuyentes declararán entre el 9 y el 25 de abril de 2019, dependiendo del último dígito del NIT. Las personas jurídicas que no se encuentren en el grupo anterior lo harán entre el 9 de abril y el 10 de mayo de 2019, dependiendo de los dos últimos dígitos del NIT. Por último, las personas naturales declararán entre el 6 de agosto y el 17 de octubre de 2019, dependiendo de los dos últimos dígitos de la cédula.

Impuesto sobre las ventas

Declaración y pago bimestral. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del 2018, sean iguales o superiores a 92.000 UVT, es decir $3.050 millones. En este impuesto también son responsables los que están definidos en los artículos 477 y 481 del Estatuto Tributario. La fecha de presentación de este impuesto también se estipula por los dos últimos dígitos del NIT.

Los vencimientos para declaración y pago bimestral en 2019 serán: primer bimestre: entre el 8 y el 21 de marzo; segundo bimestre: entre el 9 y el 22 de mayo; tercer bimestre: entre el 9 y el 22 de julio; cuarto bimestre: entre el 10 y el 23 de septiembre; quinto bimestre: entre el 12 y el 25 de noviembre y sexto bimestre entre el 10 y el 23 de enero de 2020.

Declaración y pago cuatrimestral. Los responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del 2018 sean inferiores a $3.050 millones, deberán presentar la declaración del impuesto sobre las ventas -IVA y pagar de manera cuatrimestral.

Para estos casos, los vencimientos son: primer cuatrimestre: entre el 9 y el 22 de mayo de 2019; segundo cuatrimestre: entre el 10 y el 23 de septiembre; tercer cuatrimestre: entre el 10 y el 23 de enero de 2020.

Impuesto Nacional al Consumo

Según el doctrinante Uriel Guillermo Angulo Guiza, "el impuesto nacional al consumo es generado por la prestación del servicio, la venta al consumidor final o la importación por parte del usuario final".

Los responsables de este impuesto deberán presentar y pagar la declaración de manera bimestral, en los mismos periodos y fechas para el Impuesto sobre las Ventas.

Retención en la Fuente

A diferencia de los anteriores, la retención en la fuente no es un impuesto, sino un mecanismo de recaudo anticipado de un impuesto, donde el Estado no espera a que ocurra el hecho generador del tributo y se paga mensualmente.

Mediante la circular sobre el calendario tributario, la Dian informó que "los agentes de retención del impuesto sobre la renta y complementario y/o impuesto de timbre, y/o impuesto sobre las ventas –IVA, así como los autorretenedores del impuesto sobre la renta y complementario deberán declarar y pagar las retenciones y autorretenciones efectuadas en cada mes, dependiendo del último dígito del NIT".

Las fechas que estipuló la entidad son:

· Enero: Entre el 8 y el 21 de febrero de 2019

· Febrero: Entre el 8 y el 21 de marzo de 2019

· Marzo: Entre el 9 y el 25 de abril de 2019

· Abril: Entre el 9 y el 22 de mayo de 2019

· Mayo: Entre el 11 y el 25 de junio de 2019

· Junio: Entre el 9 y el 22 de julio de 2019

· Julio: Entre el 9 y el 23 de agosto de 2019

· Agosto: Entre el 10 y el 23 septiembre de 2019

· Septiembre: Entre el 8 y el 22 de octubre de 2019

· Octubre: Entre el 12 y el 25 de noviembre de 2019

· Noviembre: Entre el 10 y el 23 de diciembre de 2019

· Diciembre: Entre el 10 y el 23 de enero de 2020.

El jefe de Estado aseguró que una vez que se dieron cuenta de las afectaciones económicas de estas medidas, el Pacto Andino ordenó revertirlos

El Banco Central proyecta utilidades por $11,7 billones al cierre del año. Los resultados hasta abril equivalen a 29% de la meta

El acuerdo Noboa-de la Espriella da un alivio a los exportadores que solo en 2025 movilizaron US$1.846 millones

")

{kind=link}