MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

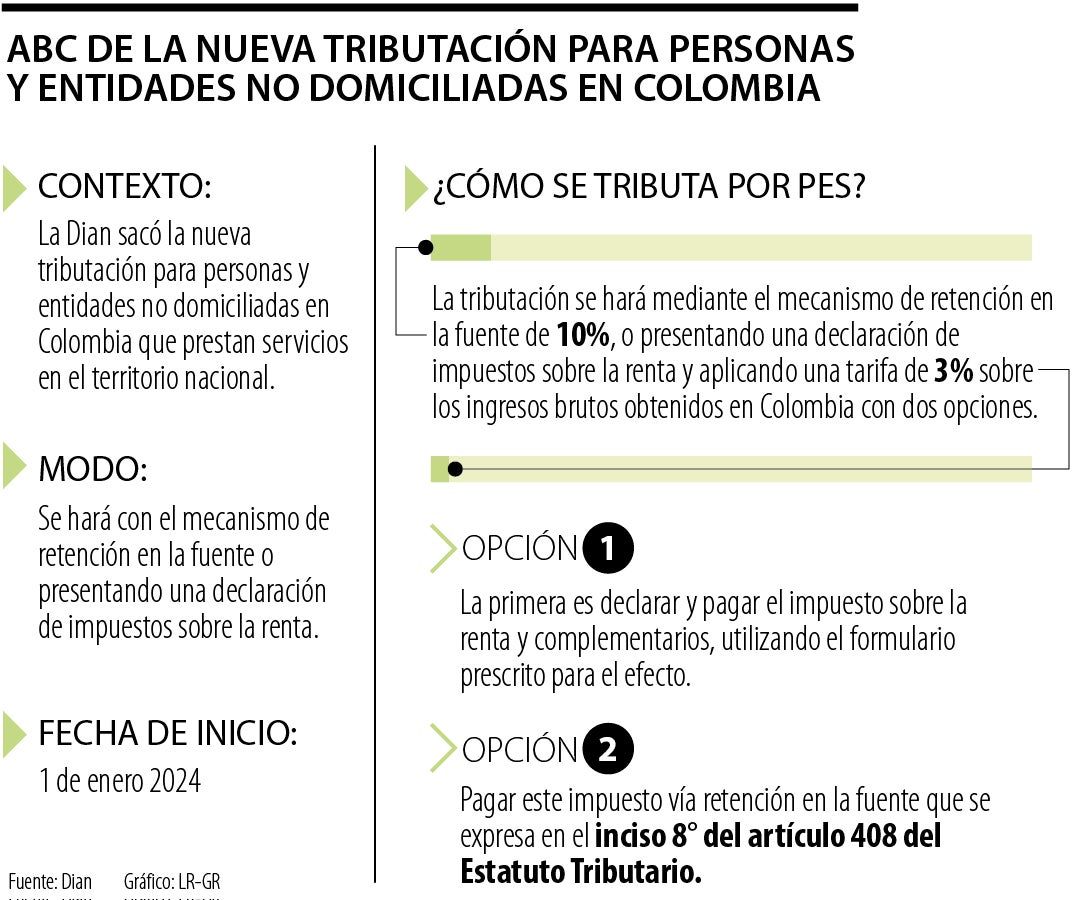

La Dian informó que esta se hará con el mecanismo de retención en la fuente o presentando una declaración de impuestos sobre la renta.

Agregue a sus temas de interés

Se informó que esta se hará con el mecanismo de retención en la fuente o presentando una declaración de impuestos sobre la renta

La Dian sacó la nueva tributación para personas y entidades no domiciliadas en Colombia que prestan servicios en el territorio nacional. La entidad informó que esta se hará con el mecanismo de retención en la fuente o presentando una declaración de impuestos sobre la renta y que desde el primero de enero comenzó a regir la Tributación por Presencia Económica Significativa, PES.

Cabe resaltar que la Tributación Efectiva por Presencia Económica Significativa (PES) que establece la Dirección de Impuestos y Aduanas Nacionales, Dian, recae, según el Estatuto Tributario, sobre las personas no residentes y entidades no domiciliadas en Colombia que generen ingresos por venta de bienes y/o prestación de servicios a clientes y/o usuarios ubicados en el territorio nacional.

Según la entidad esta tributación se hará mediante el mecanismo de retención en la fuente de 10%, o presentando una declaración de impuestos sobre la renta y aplicando una tarifa de 3% sobre los ingresos brutos obtenidos en Colombia con dos opciones.

La primera es declarar y pagar el impuesto sobre la renta y complementarios, utilizando el formulario prescrito para el efecto, en las oportunidades señaladas por el Gobierno nacional. En este caso, el contribuyente debe elegir entre la no aplicación de la retención en la fuente (inciso 8° del artículo 408 del Estatuto Tributario) o la aplicación de esta. La segunda es pagar este impuesto vía retención en la fuente que se expresa en el inciso 8° del artículo 408 del Estatuto Tributario.

Las personas sometidas a la tributación por PES pueden pedir la inscripción o actualizar el RUT, aportando los documentos exigidos en el numeral 11 del artículo 1.6.1.2.11. del Decreto 1625 de 2016, a través de los siguientes canales como el servicio de 'PQSR y Denuncias' de la página web de la Dian o Agendamiento de citas virtuales, en este enlace.

Se divide en dos, en el caso de las personas naturales de debe tener una copia del documento de identidad. Pero en el caso de las sociedades y entidades debe haber una copia de los documentos que acrediten la existencia y representación legal (en español) debidamente apostillados o legalizados. Si estos documentos no contienen información del país de residencia fiscal, número de identificación tributaria, domicilio principal, código postal, números telefónicos, página web y correo electrónico, estos datos los deberá certificar el representante legal o apoderado mediante documento en español o traducido por un traductor oficial y copia del documento de identidad del representante legal.

")

La Casa de Nariño le negó al Gobierno entrante la solicitud que hizo para realizar la posesión en una base militar

La iniciativa será presentada el 20 de julio, durante la instalación del nuevo Congreso; el Gobierno saliente sostiene que la técnica representa riesgos ambientales y para la salud

En cuanto a la atención presencial, la Dian cuenta con 62 puntos de atención a través del agendamiento de citas

{kind=link}