MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Jaime Dimon, presidente del JPMorgan, recientemente advertía sobre los riesgos de una significativa tensión financiera global por cuenta de: i) los inicios de retracción de la liquidez por parte de la Fed y del Banco Central Europeo durante 2016-2017; ii) marcadas alzas en las tasas de interés de esos bancos durante 2018-2019; y iii) aceleración de la inflación en los países desarrollados, resultante del recalentamiento de sus mercados laborales y de los mayores costos provenientes de precios del petróleo regresando sobre sus valores históricos (cercanos a US$70/barril Brent). Si bien no se trata de una recesión inminente, cerca de un 50% del mercado percibe que este escenario recesivo bien podría darse durante 2019-2020.

Podríamos caracterizar esta situación como la problemática 4 x 4 x 4, refiriéndonos a esa combinación, en los Estados Unidos, de: i) crecimiento reciente (anualizado) al 4%; ii) una tasa de desempleo tan baja como 4%; y iii) una inminencia de inflación al 4%. Esa fórmula de recalentamiento luce insostenible al horizonte 2019-2020 y de allí la probabilidad de marcada desaceleración económica para entonces. A esta situación cabe añadirle el hecho de que el déficit fiscal de los Estados Unidos estará llegando a 5% del PIB en el 2019 y, para entonces, la Fed podría estar apuntalando tasas de los Tesoros también a 5% en la parte larga de la curva, lo cual refuerza el cuadro de una recesión en los Estados Unidos a horizontes de 2-3 años, tras haberse cumplido uno de los ciclos expansivos mas largos de las últimas tres décadas.

Sin embargo, la contradicción proviene de “un legado de campaña” que no contiene elementos concretos que nos permitan avizorar desde ya ese cúmulo de reformas que estarían apuntando en la dirección correcta. Por ejemplo, la campaña Duque (al igual que la de Vargas-Lleras) anunció una reducción de los impuestos corporativos de la tasa actual del 40% hacia el rango 28%-30%, pero sin especificar cómo era que se estarían compensando los ingresos que se dejarían de recaudar.

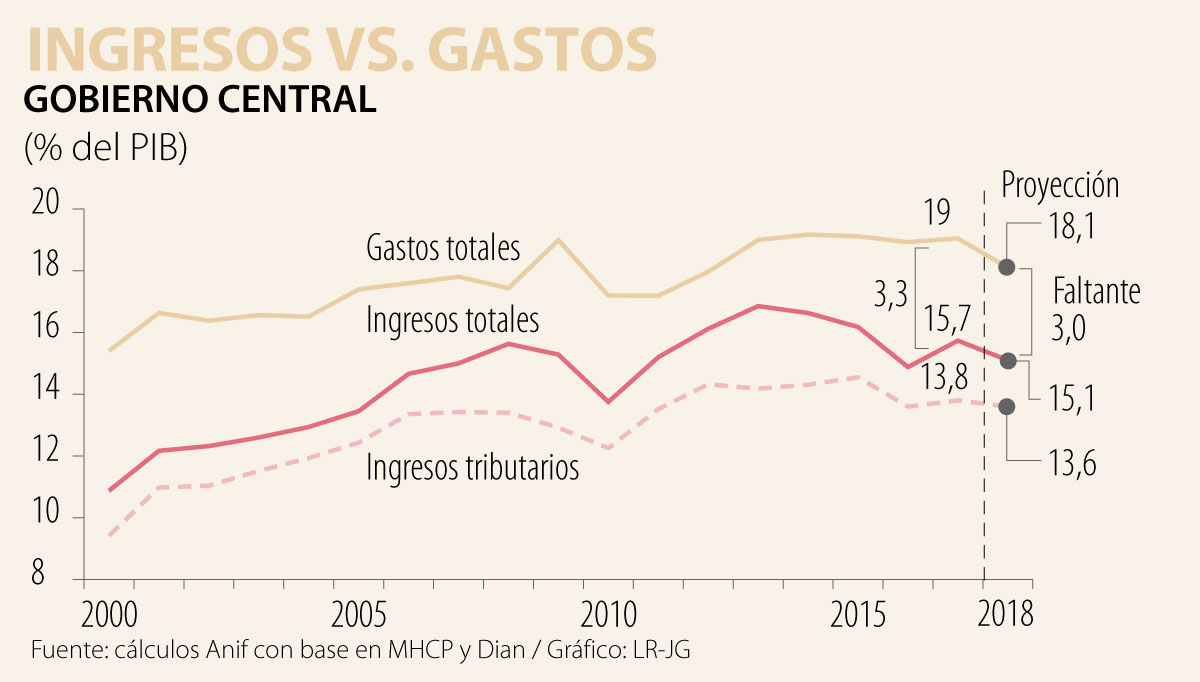

Pues bien, ahora con razón el Minhacienda Carrasquilla le está poniendo “racionalidad económica” a esas señales contradictorias al apuntar en la dirección de que (definitivamente) debe incrementarse el recaudo, aunque sus objetivos lucen en extremo tímidos frente a las necesidades de mayor recaudo: se ha hablado de buscar un incremento neto de solo $3 billones, equivalente a 0,4% del PIB, cuando lo requerido es cercano a 2% del PIB, para así llevar el actual recaudo del 13,5% del PIB hacia un mínimo de 15,5% del PIB (neto de devoluciones de la Dian).

El Ministro Carrasquilla tiene, además, la dura tarea de develar los peligros de la iniciativa parlamentaria de Vargas Lleras al radicar su bancada un proyecto que (oh sorpresa) podría llevarnos a la debacle fiscal al asegurar una pérdida de recaudo permanente cercana a 1,5% del PIB, en vez de asegurar el incremento requerido del +2% del PIB. Anif le ha propuesto al país una detallada reforma tributaria que va en esa dirección de incrementar la relación Recaudo/PIB en +2,3% durante 2018-2022.

Por último, flaco favor le hace la iniciativa del senador Uribe a la Administración Duque al abrir el boquete de un incremento discrecional en el SML, pues ello agravaría la precaria situación competitiva de las firmas y deterioraría la ganada institucionalidad de solo negociarse una vez al finalizar cada año, con base en la conocida regla universal ( = inflación + productividad laboral).

La iniciativa Uribe de subir de forma extraordinaria el SML es totalmente contradictoria con la idea de volver más competitivas las empresas, pues encarece la generación de empleo, así diga que intentará contener su impacto inflacionario al obligar a ahorrar esos recursos. Entonces se genera una falsa idea de “reactivación económica”, pero se deja a las empresas con una erogación adicional en momentos de una lenta recuperación económica.

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

")

{kind=link}