MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La Administración Trump se acaba de anotar su primer y tal vez único triunfo legislativo en el plano económico, al haber aprobado una reforma tributaria que contiene varias virtudes a favor del estímulo corporativo, pero también varios “pecadillos” en materia de regresividad social en lo relativo a las tasas efectivas de tributación.

Sin embargo, para 2018, se pronostica que Estados Unidos mantendría un crecimiento de 2,2%, similar al observado en 2017. Esto debido a que solo sería durante 2019-2020 cuando se estarían concretando los favorables resultados de la esperada aceleración económica, hacia la franja 2,5%-3% anual.

Ahora bien, mucho de ello dependerá de: i) el monto de las inversiones en infraestructura que se apalanquen en las repatriaciones de capitales; ii) el incremento en el ingreso disponible de los hogares por cuenta de las rebajas tarifarias y las compensaciones con impuestos estatales; y iii) el impulso corporativo que se daría por la sustancial rebaja de su Imporrenta, pasando de 35% hacia 21%.

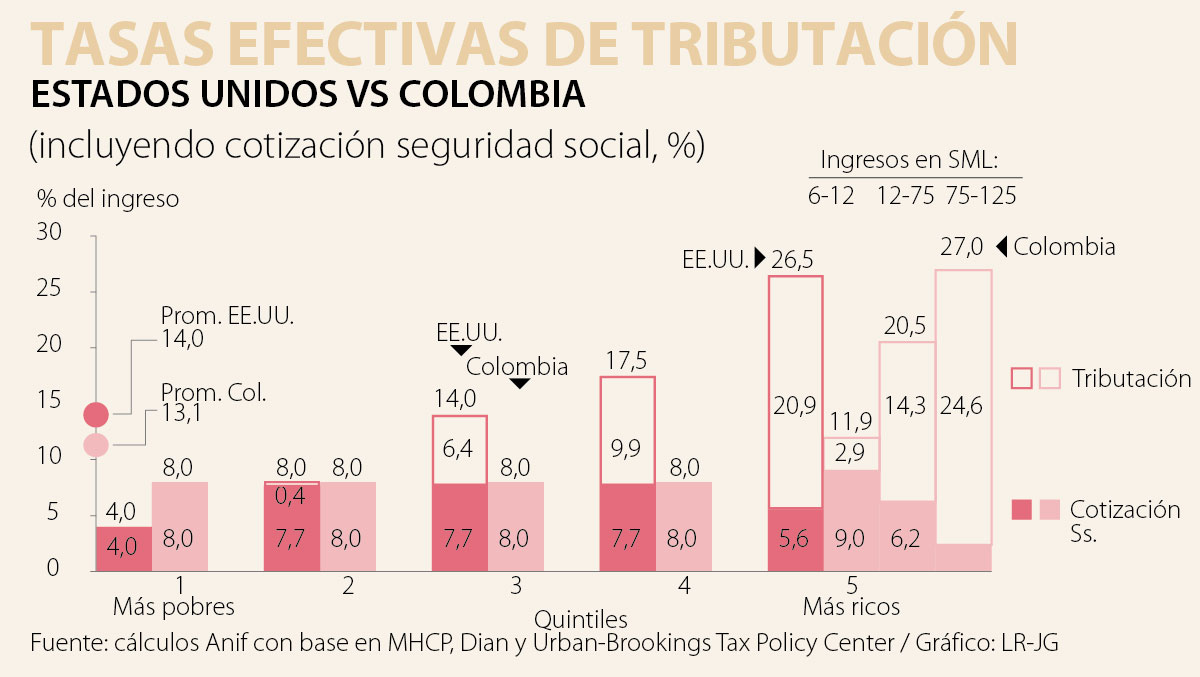

Uno de los efectos más polémicos de dicha reforma tiene que ver con la rebaja en la tasa marginal de los estratos altos de los Estados Unidos, la cual se redujo de 39,5% hacia 37%, aunque también se ha observado un alivio promedio cercano a 2% en tasa efectiva de tributación para los estratos medios. Ahora bien, uno de los temas más relevantes de analizar, para extraer lecciones para Colombia, tiene que ver con la situación de progresividad o regresividad de los ingresos de los hogares, una vez se tienen en cuenta los efectos que tienen las mayores cargas de seguridad social.

En el gráfico adjunto comparamos esas tasas efectivas de tributación + contribuciones a seguridad social (a cargo del empleado) para los casos de Estados Unidos y Colombia. Lo primero que llama la atención es la existencia de una significativa progresividad tributaria en el caso de los estratos medios-altos de los Estados Unidos. Por ejemplo, allí los quintiles más pudientes escalan a pagos efectivos del orden de 14% a 17,5% (quintiles 3 y 4) y llegan a promediar un oneroso 26,5% (en el caso del quintil más rico). Estos pagos al Estado son sustancialmente progresivos respecto del pago efectivo de 4% y 8% que se observa en los quintiles más bajos (1 y 2), correspondientes casi en su totalidad a contribuciones a la seguridad social.

Esta situación de sana progresividad tributaria y contributiva a la seguridad social contrasta negativamente con lo que ocurre en Colombia. En ese mismo gráfico se observa que en Colombia los estratos medios-altos (3 y 4) no pagan nada de Imporrenta y solo contribuyen con el mismo 8% a la seguridad social (= 4% pensiones + 4% salud) de los estratos bajos (1 y 2).

Así, solo a partir de ingresos mensuales superiores a los $5 millones/mes (equivalente a casi cuatro veces el ingreso promedio) aparece en Colombia la obligación de pagar Imporrenta, e iniciando con tasas efectivas muy bajas de 1% que escalan muy lentamente hacia solo 6% al llegar a los $10 millones/mes. De allí que resulte vital precisar que, al interior del propio quintil más rico de Colombia (con ingresos por $5-$10 millones/mes), se tienen tasas efectivas de tributación (promedio) de 3%, pero estas escalan rápidamente (y de forma tardía) hacia un significativo 25% al llegar a los $60-$100 millones/mes (50-80 veces el ingreso promedio nacional).

En síntesis, los candidatos presidenciales deberán analizar a fondo este tema del espacio remanente para entrar a allegar recursos por la vía de gravar los ingresos de los hogares. Va quedando claro que este margen es muy estrecho en lo relativo a los hogares más ricos (probablemente no superior a un 3% de tasa efectiva adicional); empero, en el caso de los hogares medios-altos se tiene un mayor espacio, dado que su carga actual es prácticamente inexistente a nivel de los estratos 3-4. Ahora bien, el recaudo esperado en dicha franja deberá complementarse con medidas tales como la generalización de la tasa del IVA a 19% para muchos productos que hoy pagan 0% o 5%.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}