MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Analizaremos la situación de las Sociedades Comisionistas de Bolsa (SCB), con atención a su estructura de costos y la mejor forma de aliviarla hacia el futuro.

El grueso del mercado de capitales de Colombia se caracteriza por su concentración en renta fija pública y derivados, además de bajos volúmenes en renta variable.

Los ingresos netos de las SCB provienen de las comisiones-honorarios (56,2%) y de las ventas de inversiones (18,7%). Sus gastos provienen de nómina (55%), “operativos sin nómina” (13%) e impuestos (8%); al examinar los “operativos sin nómina”, resaltan los pagos a la BVC (51%), sistematización (20%) y custodios (13%). Estos deberían poderse reducir en el futuro para ser más competitivas, particularmente a través del aprovechamiento de economías de escala resultantes de las fusiones tipo BVC-Deceval.

Las principales conclusiones:

Indicadores gerenciales

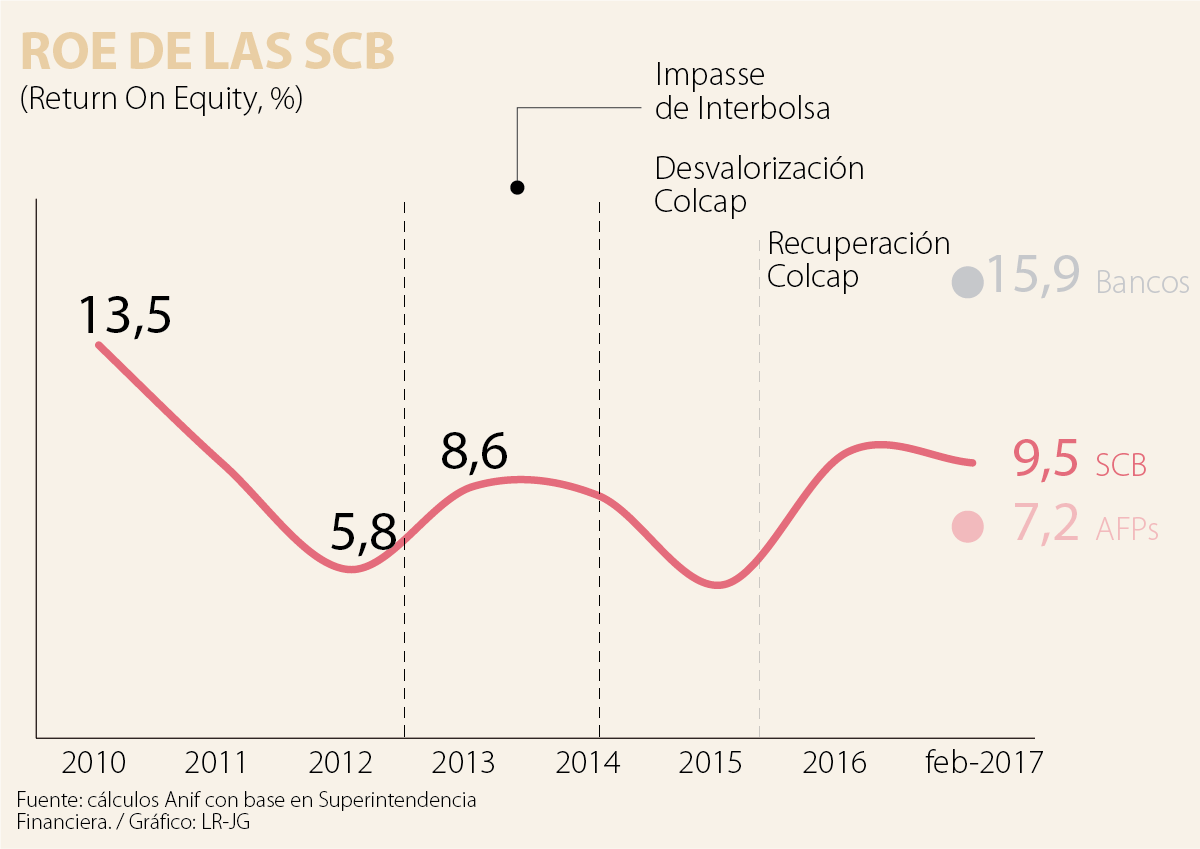

El capital con el que operan ha aumentado el último quinquenio, principalmente por los requerimientos regulatorios de la Circular 10 de 2014. En efecto, dicho capital rondaba $930.000 millones en 2010-2011 (17% de los activos), llegando a niveles mínimos de $830.000 millones en 2012. Las cifras recientes muestran repuntes hacia niveles de patrimonio superiores a $1 billón (logrando menores apalancamientos del 26% de los activos). Lo anterior implica que la rentabilidad sobre el patrimonio (ROE) ha repuntado a 9,5% (después de promediar 9%, ver gráfico 1)

Desagregación del mercado

El volumen transado de renta fija colapsó desde 164% del PIB en 2010 a 98% en 2016, aunque aún dicha transabilidad supera a México (45%), Chile (45%) y Perú (1%), preocupa la elevada concentración en la renta fija pública. Esto es consistente con la implosión en la negociación de bonos privados, que pasaron de 20% del PIB en 2010 a 2% en 2016.

El volumen transado en renta fija pasó de 128% del PIB en 2010 a 26% en 2013, en lo peor del estrés pos-Interbolsa. Un quinquenio se vieron pobres recuperaciones a 36% del PIB en 2016.

La capitalización bursátil de Colombia es relativamente baja aun en el contexto regional, siendo sobrepasada por pares como Chile (100% del PIB), Perú (49% del PIB) y Brasil (45% del PIB).

Al ajustar dicha capitalización por la porción de las firmas listadas, las cifras resultan aún más alarmantes. Al netear la porción flotante de Ecopetrol y las acciones con baja transabilidad, la capitalización ajustada llega a 7,6% del PIB. Algo similar ocurre con los montos transados. Dicho registro es sustancialmente inferior a lo observado en Brasil (28%), México (11%) y Chile (9%), tan solo superando a Perú (1%).

Aparte de la baja demanda, también hay problemas de reducida oferta. El número de emisores tan solo llega a unos 60.

Entorno regulatorio

Las SCB han visto reducidos sus márgenes dada la elevada competencia. Se han presentado evidentes reducciones en las comisiones en: i) acciones, donde las comisiones han colapsado a 0,2% del valor de la operación; ii) el mercado cambiario, donde hay cobros cercanos a 30 centavos/US$; y iii) el mercado de renta fija, donde las comisiones rondan 0,15- 0,2pb.

Desafíos regulatorios

La Superintendencia Financiera (SF) viene monitoreando la liquidez de corto plazo a través del Indicador de Riesgo de Liquidez (IRL), el cual es altamente volátil y sorprenden sus elevados niveles de “sobrecumplimiento”. Los excesos de caja del IRL se podrían explicar por la naturaleza misma del negocio. Ello implica estar preparado para fondear operaciones de clientes relativamente difíciles de pronosticar.

De forma similar a lo ocurrido en el IRL, la solvencia muestra abultados “sobrecumplimientos”. Se observan indicadores de solvencia tan “bajos” como 20%-30% (Credicorp) o tan altos como e1,023% (Compass).

Estructura de ingresos

Los ingresos llegaron a $1,6 billones en 2016 y se explican por el rubro de valoración de derivados (36,7%), comisiones-honorarios (32,9%) y la venta de inversiones de la cuenta propia (11,3%). Dimensionar la verdadera naturaleza requiere netear los flujos derivados de las posiciones activas-pasivas del balance. Los resultantes “ingresos netos” se reducen a $877.000 millones.

Costos de las SCB (cifras-SF)

Los gastos rondaron $1,5 billones en 2016 y se explican por el rubro de comisiones-honorarios (30,6%), valoración de derivados (26,5%), impuestos (5,4%) y gastos “operativos sin nómina” (5,2%). De manera análoga a los ingresos, al realizar los neteos financieros, los gastos netos se reducen a $789.000 millones.

Al analizar los gastos netos, los rubros provienen de gastos por nómina y afines (54,9%), gastos “operativos sin nómina” (13,3%) e impuestos (8%). Aún queda un rubro en “otros” (23,5%), donde se agrupa arrendamientos, viáticos, publicidad, etc.

Al entrar en el detalle de los gastos “operativos sin nómina”, nuestros resultados sugieren que la mayor parte proviene de: i) pagos a BVC (50,7%), pagos de las llamadas “papeletas” y eventualmente por el Master Trader; ii) los gastos por sistematización y proveedores de información (19,7%); y iii) los pagos a custodios (12,5%).

A futuro será crucial dilucidar los gastos análogos a “operativos sin nómina” en nuestros pares de la Alianza del Pacífico, lo que permitiría responder si en verdad hay un Costo Colombia.

Lea el informe completo en la web

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}