MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

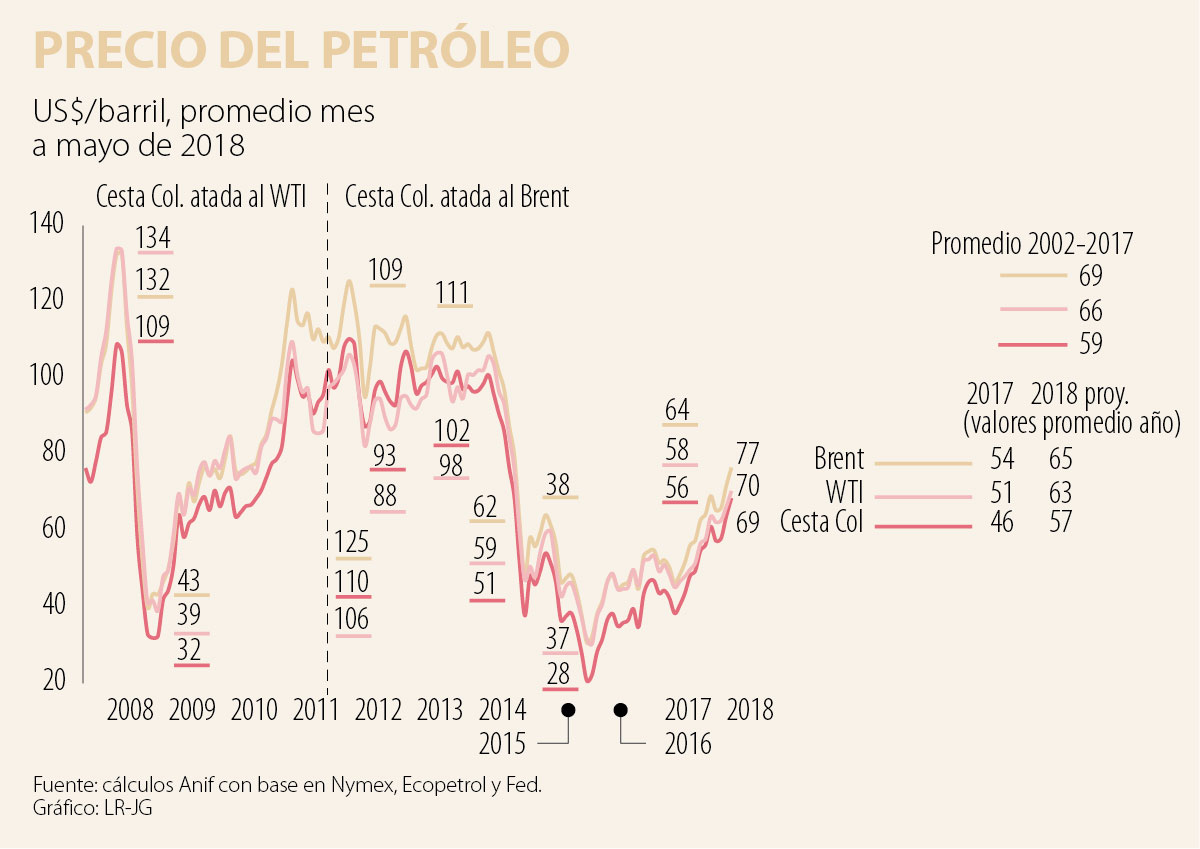

Los años 2017-2018 se han caracterizado por la recuperación del precio del petróleo, promediando US$54/barril-Brent en 2017 (+25%) y seguramente US$65 (+19%) en 2018.

Ello se explica principalmente por: i) la menor oferta de la Opep (llegando a niveles mínimos de 32,1 Mbpd el pasado abril), por cuenta de la extensión del acuerdo hasta finales de 2018 (incluyendo a Rusia) y la menor producción de Venezuela (1,5 Mbpd vs. 2-2,5 Mbpd en 2016-2017); ii) las tensiones geopolíticas de Medio Oriente y la salida de EE.UU. del pacto nuclear con Irán, lo cual estaría disminuyendo las exportaciones de crudo de Irán de los actuales 2,5 Mbpd hacia 1-1,5 Mbpd; y iii) el repunte de la demanda global en 1,5 Mbpd en 2018, principalmente por cuenta de China e India (con crecimientos económicos de 7% anual).

Esta coyuntura de mayores precios del petróleo se ha traducido en un mejor desempeño de las grandes firmas petroleras. Por ejemplo, a nivel de S&P500 se observan ganancias de 8% en el componente energético en lo corrido del año a mayo (vs. ganancias de 1,5% en el total). De hecho, se observó un crecimiento de 84% en sus utilidades durante el primer trimestre de 2018 (vs. utilidades de 26% en el total).

Colombia no ha sido la excepción y el Colcap registró valorizaciones de 12% durante 2017 (aunque disminuyendo a niveles de 0,5% en lo corrido de 2018 por cuenta de la “burbuja internacional”). Allí las utilidades empresariales del sector minero-energético continuaron con satisfactorias expansiones de 93%.

En particular, se destaca el desempeño de Ecopetrol, con utilidades de $6,6 billones en 2017 (vs. $1,.6 billones en 2016), impulsadas además por el recorte de gastos administrativos y operativos, aunque dichas utilidades todavía son un 50% respecto de los $13-$15 billones/anuales del período 2012-2013.

No obstante, se estima que la “prima por riesgo geopolítico” actualmente bordea US$15/barril, dado que el precio de equilibrio subyacente estaría más cerca de US$65/barril-Brent respecto de las actuales cotizaciones de US$80. Además, existe una elevada elasticidad precio del fracking de EE.UU., cuya oferta actualmente bordea los 6 Mbpd, equivalente a casi 60% de su producción total.

Según la Agencia Internacional de Energía, Estados Unidos podría consolidarse como el principal productor de petróleo hacia finales de 2018, desplazando a Arabia Saudita y Rusia. Todo esto implica que seguramente los precios del petróleo a nivel global podrían reversarse hacia un promedio de US$70/barril-Brent en 2019 si la actual turbulencia geopolítica llegara a corregirse a la baja.

Lo anterior evidencia cómo es una quimera pensar que el repunte reciente del petróleo será la tabla salvadora de Colombia. No solo su sostenibilidad es altamente incierta, sino que los volúmenes exportados difícilmente lograrán superar los 650.000 bpd respecto de los actuales 600.000 bpd.

Por esa razón, Colombia no debe perder su Norte y debería continuar trabajando en lo que hemos denominado en Anif el doble desafío productivo: i) lograr mantener la sostenibilidad del sector minero-energético; y ii) acelerar el paso hacia una mayor diversificación exportadora, impulsando los sectores de agro e industria (ver Informe Semanal No. 1409 de abril de 2018).

En el caso del sector minero-energético, cabe destacar el aumento de la inversión petrolera, la cual estaría pasando de US$3.400 millones en 2017 hacia US$4.500 millones en 2018. Sin embargo, continúa preocupando que solo cerca de una quinta parte de dicha inversión (US$1.000 millones) se destine a exploración, cuando la falta de hallazgos de consideración mantiene a Colombia con índices de autosuficiencia de reservas del orden de 5,7 años.

En efecto, se estima que un 95% de la producción de crudo en 2018 correspondería al recobro primario de los campos maduros y solo 5% sea el resultado de recobro mejorado o nuevos descubrimientos.

Adicionalmente, se cuenta con agravantes de consideración en los frentes: i) laborales, “durmiendo con el enemigo” en cabeza de un sindicato con talante vandálico; ii) sociales, donde las consultas con comunidades y populares han frenado proyectos clave; y iii) el desafío frente al mismo “Imperio de la Ley”, con persistentes voladuras a la infraestructura minero-energética (principalmente por parte del ELN).

En el caso de la promoción de exportaciones de forma diversificada, resulta decepcionante el reciente desempeño de la industria (con contracciones del PIB-real de -1,2% anual en el primer trimestre de 2018) y el agro (con expansiones de solo +2%).

Por esa razón, Anif ha venido insistiendo en la urgencia de apretar el paso para solucionar los problemas del elevado Costo Colombia (costos energéticos, flexibilización laboral, costos de transporte-logística y sistema tributario más competitivo).

Todo esto debe lograrse en un ambiente de mayor certidumbre jurídica que permita incrementar la inversión local y extranjera. Le corresponde al nuevo gobierno de 2018-2022 proveer rápidamente y con buena calidad los bienes públicos que habrán de permitirle al sector privado decidir qué sectores impulsar y privilegiar, según sus “ventajas comparativas”.

Gustavo Petro habló de una “democracia global” basada en los pueblos, mientras Lula insistió en reformar el comportamiento de los miembros permanentes del Consejo de Seguridad

Cuando me toman una placa de rayos X, agradezco a Marie Curie por su curiosidad, por su pensamiento independiente y por su ética de trabajo

En los últimos tres años y medio, hemos visto desfilar a una gran cantidad de personajes carentes del perfil moral y profesional necesario para integrar el poder público

{kind=link}