MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

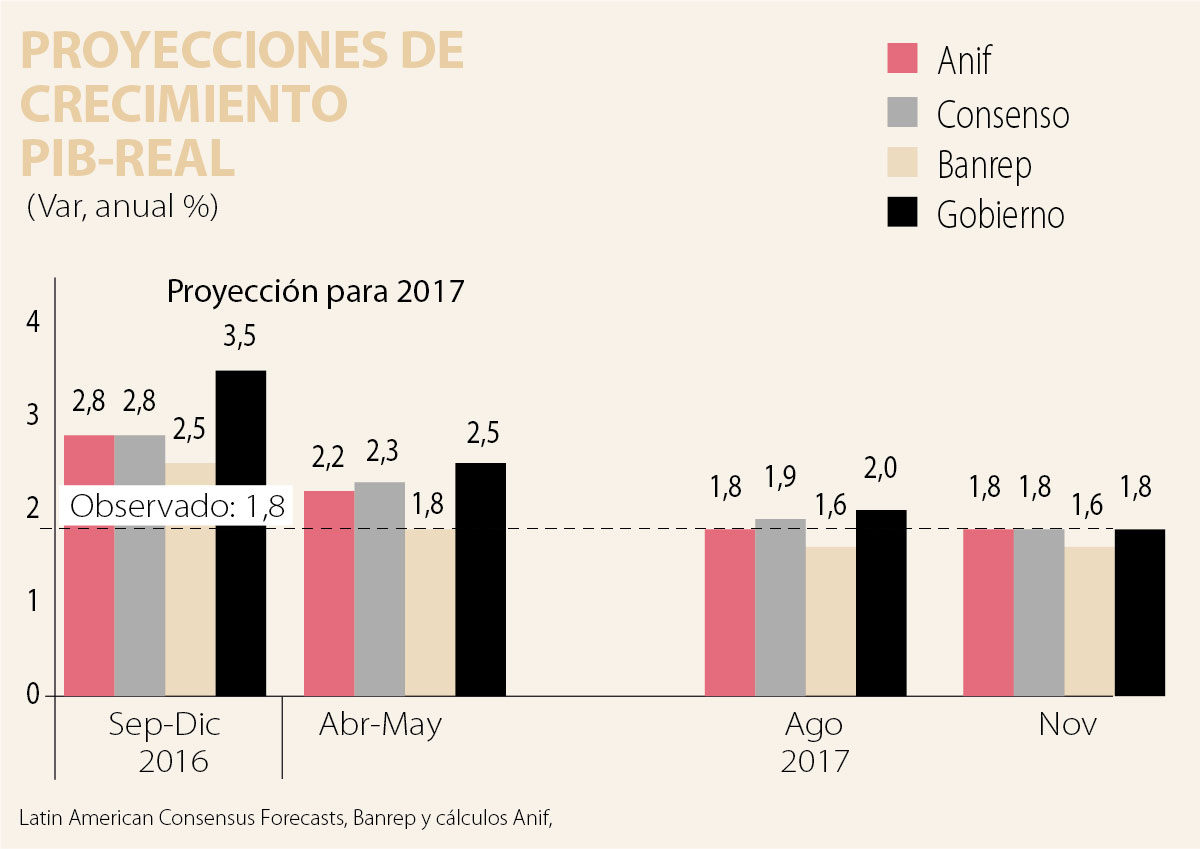

Recientemente, el Dane reveló que el PIB-real de Colombia se había expandido a un pobre ritmo del 1.6% anual durante el cuarto trimestre de 2017 (vs. 1.8% un año atrás), por debajo de las expectativas del mercado y del Banco de la República del 2% anual. Esa cifra también estuvo muy por debajo del 2.6% anual que pronosticaba Anif y ni siquiera se acercó al piso del rango (2.4%-2.9%) calculado tres meses atrás con base en los indicadores líderes (ver ALI No. 132 de diciembre de 2017).

Lo curioso es que, incluso con esa negativa sorpresa del último trimestre de 2017, el crecimiento del año 2017 (como un todo) resultó en línea con el 1.8% que pronosticaba el grueso del mercado (incluyendo a Anif), ver gráfico 1. Ello tuvo que ver con la revisión alcista generalizada de todas las cifras de los trimestres del último año, acumulando ganancias de 0.3 puntos porcentuales (= 1.8% dato final - 1.5% acumulado enero-septiembre 2017). Esto significa que, de no haber ocurrido esas revisiones (todas alcistas), el crecimiento del PIB-real de 2017 habría sido del 1.5%.

A este respecto Anif ha expresado que el Dane está en mora de explicarle detalladamente al país cómo es posible que todas las cifras hubieran resultado mejor que las anteriormente reportadas (durante el último año), cuando por simple mecánica estadística uno esperaría que unas subieran, otras bajaran y otras no hubieran cambiado (en su variación anual). Ahora que Colombia se apresta a entrar a la OECD, qué bueno sería que, de oficio, ese organismo nos diera su visión sobre la calidad de esas cifras, ya que el FMI ha dejado de hacerlo. ¿Acaso la premura de acortar de tres a dos meses el rezago en el reporte de estas cifras está deteriorando su calidad? Anif siempre ha expresado que es preferible usar esos tres meses para evitar estos sobresaltos en las cifras (los cuales también se presentan en el caso de Estados Unidos, pero rara vez uno encontraría allí que todas las cifras del último año mejoraran al unísono).

Como veremos, las mayores decepciones en el crecimiento del cuarto trimestre de 2017 corrieron por cuenta de: i) la construcción (-0.6% observado vs. +0.8% proyectado), donde persisten las contracciones del -12.4% anual en su componente de edificaciones (opacando favorables expansiones del +8.7% en las obras civiles, aunque las relacionadas con las obras viales continuaron con una contracción del -1%); ii) el comercio (0.3% observado vs. 2.5% proyectado), afectado por el desánimo de los consumidores (donde el Índice de Confianza cerró en -6 vs. +11 promedio histórico) y por el deterioro del mercado laboral (con tasas de desempleo promedio del 9.4% en 2017 vs. 9.2% en 2016); y iii) el agro (1% observado vs. 4% proyectado), afectado por la fuerte contracción del café (-11.2%), cerrando el año con producciones de 14.1 millones de sacos (vs. 14.2 millones en 2016). Tuvo un mejor comportamiento la minería (+0.5% observado vs. -1% proyectado), gracias al crecimiento de los hidrocarburos (+1.9%) por un mejor Brent a US$60-65/barril en el último trimestre de 2017.

Así, durante 2017 tuvieron buen desempeño el sector agropecuario (4.9% anual vs. 1.6% en 2016, aunque solo representa el 6% del PIB); los establecimientos financieros (3.8% vs. 4.4%); y los servicios sociales (3.4% vs. 2%). Por el contrario, resultaron muy preocupantes las contracciones en: i) la construcción (-0.7% anual vs. +4.5 en 2016), lejos de las expansiones que uno hubiera esperado tras los reiterados anuncios de las obras 4G; ii) la industria (-1% vs. +3.4, pese al crecimiento del +4.9% en la refinación de petróleo), evidenciando la falta de competitividad del sector; y iii) la minería (-3.6% vs. -7%), a pesar de la recuperación del precio internacional del petróleo y del carbón (ver gráfico 2).

Si bien prospectivamente los vientos de recuperación internacional (especialmente en Estados Unidos) podrían llegar a consolidar un sesgo moderadamente alcista, por el momento Anif ha decidido mantener inalterado su pronóstico de crecimiento para Colombia en un 2.3% para 2018 (ver gráfico 3). Movernos en la dirección de un crecimiento en el rango 2.3%-2.6% para este año requeriría llegar a cristalizar: i) repuntes sostenidos en el Brent hacia US$60-65/barril (vs. el promedio de US$54/barril de 2017), ver Comentario Económico del Día 22 de febrero de 2018; y ii) una significativa aceleración de las obras 4G, recientemente afectadas por problemas en la Ruta del Sol II-III y el Túnel de La Línea, así como por el colapso del puente de Chirajara.

Todo lo anterior evidencia la fragilidad económica de Colombia, por cuenta de: i) crecimientos promedio del 2% en 2017-2018, por debajo de su potencial del 3%; ii) debilidades en los “déficits gemelos” externofiscal (aún en niveles elevados cercanos al 3.5% del PIB); y iii) alta incertidumbre electoral sobre cómo habrá de honrarse la Regla Fiscal durante 2019-2022. Ello le ha costado al país la rebaja de un escalón en su calificación crediticia a manos de S&P (dejándonos en la categoría simple de Grado de Inversión en diciembre de 2017) y, recientemente, la “perspectiva negativa” adoptada por Moody’s por esas mismas razones. Todo ello deja claro que la nueva Administración 2018-2022 enfrentará una compleja tarea para evitar que Colombia pierda su Grado de Inversión tras un año de ese nuevo gobierno (hacia agosto de 2019).

Análisis por el lado de la oferta

El crecimiento del cuarto trimestre de 2017 estuvo liderado por los servicios sociales (3.7% vs. 1% un año atrás) y los establecimientos financieros (3.4% vs. 4.4%), ver gráfico 4. En el primer caso, la administración pública registró un favorable crecimiento del 4.6% (vs. 0.1% un año atrás), tras acelerar sus ejecuciones anticipando la Ley de Garantías de noviembre de 2017-enero de 2018. En el caso de la intermediación financiera (propiamente dicha) se tuvo una expansión del 6.5% anual (vs. 9.4% de un año atrás). Así, el aterrizaje de la cartera crediticia no ha sido tan suave como esperábamos, pues su expansión fue solo del +2.1% real en 2017 y con contracción cercana al -1% en el crédito corporativo. También preocupa el deterioro de la calidad de la cartera, llegando al 4.3% (o al 9% si se añaden los castigos, similar al registro de 2008-2009).

El sector agropecuario se expandió un pobre 1% anual durante el cuarto trimestre de 2017, desacelerándose frente al 3.6% observado un año atrás. Allí el buen comportamiento de la producción pecuaria (+4.8%) y de los otros productos agrícolas (+2.6%) no logró contrarrestar las fuertes contracciones del café (-11.2%). Este último afectado por la nubosidad y la menor productividad de los cafetos, luego de haber alcanzado su pico en el cuarto trimestre de 2016.

Por su parte, la minería (+0.5% vs. -8.7% en 2016) y el comercio-turismo (+0.3% vs. +3%) registraron expansiones cuasi nulas durante el cuarto trimestre de 2017. En el primer caso, los hidrocarburos mostraron crecimientos de apenas el 1.9% y el carbón del 0.8%. En el segundo caso, el favorable desempeño de los hoteles-restaurantes (+2.2%) no logró contrarrestar la contracción de las ventas del comercio (-0.6%), afectadas por la confianza del consumidor y el deterioro del mercado laboral (como ya se mencionó).

La construcción registró una preocupante contracción del -0.6% en el cuarto trimestre de 2017 (+3.7% un año atrás). Allí el rubro de edificaciones (-12.4%) continuó golpeado por el rasgamiento de la burbuja hipotecaria (no apalancada), afectando tanto las no residenciales (-22.4%) como las residenciales (-2.9%). Lo anterior opacó el dinamismo de las obras civiles (+8.7%), impulsadas por las otras obras de ingeniería (+38%) y minero-energéticas (+9.9%), mientras que la construcción de víascarreteras continuó contrayéndose a preocupantes ritmos del -1%.

Los peores desempeños se observaron en el transporte-telecomunicaciones (-1% vs. +1.3% un año atrás) y la industria (-1.4% vs. +1.5%). En el primer caso, el rubro de transporte aéreo exhibió la mayor desaceleración (-5.5%), por cuenta de los efectos del paro de Avianca en septiembre-noviembre. En el segundo caso, el dinamismo de la refinación (con expansiones del +7.8%) fue insuficiente para contrarrestar la contracción del -2.7% de los demás subsectores, lo cual evidencia los persistentes lastres de competitividad que enfrenta la industria.

Así, el crecimiento sectorial de 2017 estuvo liderado por el agro (4.9%) y los establecimientos financieros (3.8%). En el primer caso, se destacaron las expansiones de los otros cultivos agrícolas (+8.1%), gracias a la superación del Fenómeno de El Niño, lo cual contrarrestó la contracción del café (-1.7%, cayendo la producción a 14.1 millones de sacos). En el segundo caso, continuó pesando el dinamismo de la intermediación financiera (6.7%). Los servicios sociales también mostraron un desempeño favorable (3.4%), gracias al rubro de administración pú- blica (4.2%), dada la mayor ejecución presupuestal antes de la entrada en vigor de la Ley de Garantías en noviembre de 2017-enero de 2018 (llegando la ejecución al 95% en 2017 vs. niveles promedio del 92% observados a la misma altura en 2015-2016).

El comercio-turismo (+1.2%), la electricidad-gas-agua (+1.1%), el transporte-telecomunicaciones (-0.1%) y la construcción (-0.7%) mostraron crecimientos por debajo del promedio total. En este último caso, la expansión de las obras civiles (+7.1%) no alcanzó a contrarrestar la caída de las edificaciones (-10.4%). Finalmente, los sectores con peor desempeño durante 2017 fueron la industria (-1%) y la minería (-3.6%). En la industria, el impulso de la refinación (+4.9%) no fue suficiente para jalonar el resto de subsectores (-1.9%). En la minería, pesó la marcada contracción del petróleo (-3.9%), consistente con caídas en la producción hacia los 854.000bpd (vs. 886.000bpd de un año atrás), afectada por el escalamiento de los ataques a la infraestructura minero-energética.

Análisis por el lado de la demanda

La demanda interna creció un 1.3% anual durante el cuarto trimestre de 2017 (vs. 0.8% un año atrás). Allí se observó nuevamente un favorable desempeño del consumo público, expandiéndose un 4.2% anual (vs. 1.1% un año atrás), en línea con las mayores ejecuciones presupuestales (antes comentadas). Por el contrario, el consumo privado creció solo un 0.9% anual, desacelerándose frente al 2.3% del año anterior. Por su parte, la Formación Bruta de Capital Fijo (FBKF) registró un crecimiento cuasi nulo del +0.3%, recuperándose moderadamente frente al -2.7% de 2016. Ello se explica por el buen comportamiento de la inversión en obras civiles (creciendo un 8.7%) y en maquinaria-equipo (4.5%). Así, la relación FBKF/PIB se mantuvo en un pobre 27% (vs. valores del 29%-30% de años anteriores).

Nótese cómo, al ajustar dicha inversión (neteándola del componente de edificaciones), la razón FBKF-ajustada/PIB muestra un descenso del actual 27% hacia el 21%. Esta pobre calidad de la inversión ayuda a explicar la caída del potencial de crecimiento del 4.5% anual del período 2005-2014 hacia el 3% anual del período 2015-2020 y actualmente observándose ritmos de solo el 2% anual durante 2016-2017 (ver Informe Semanal No. 1384 de octubre de 2017).

En lo referente al sector externo, los volúmenes importados registraron una contracción del -4% anual durante el cuarto trimestre de 2017 (vs. -5% un año atrás). De la misma manera, al considerar los valores importados se observaron caídas del -2.2% anual (vs. -8.5% un año atrás). Por su parte, los volúmenes exportados mostraron una contracción del -3.8% en el período de referencia (vs. +2% un año atrás). En contraste, el valor de las exportaciones se expandió a tasas del 13.1% (vs. 15.5%), gracias a la recuperación de los precios de los commodities (particularmente del petróleo y del carbón). Durante el año 2017 (como un todo) se observaron resultados similares (ver gráfico 5). Allí, la demanda interna se expandió a tasas del 1.7% (vs. 0.5% un año atrás), por cuenta de la recuperación en el consumo del gobierno (4% vs. 2.4%), mientras que la inversión rebotó solo al +0.1% (vs. -3.3%) y el consumo de los hogares se mantuvo relativamente estable en el 1.7% (vs. 1.5%). Por su parte, el sector externo presentó ligeras expansiones en las importaciones (+0.2% vs. -7.3% un año atrás) y contracciones en las exportaciones (-0.6% vs. -1.2%)

Los Acuerdos no resolvieron el problema que los motivó: se hizo la paz con el menos sanguinario y más ordenado ejército enemigo, pero hoy campean grupos ilegales armados en buena parte del territorio

Uno de los principales desafíos será verificar la edad de los usuarios, ya que las plataformas podrán elegir sus propias herramientas de terceros

¿Cuándo entenderán las cámaras de comercio que son un punto de apoyo para el empresariado y no un obstáculo kafkiano que impone toda clase de trabas para el registro y cobra tarifas desproporcionadas?

{kind=link}