MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Fedesarrollo ha culminado un importante estudio sobre políticas anti-evasión-elusión tributaria en Colombia. Este debe ser tenido en cuenta a la hora de trazarse las nuevas directrices para la Dian, tras su proceso de modernización del 2018-2022, ordenado por la Ley 1819 del 2016.

A mediados del 2020 se iniciaron diversos estudios sobre los requerimientos de una reforma tributaria estructural (ver Clavijo, 2020; Fedesarrollo, 2021; Comisión Tributaria Internacional, 2021). Y, desde un principio, era claro que sin diagnósticos apropiados sobre problemas de evasión-elusión tributaria correríamos el riesgo de recomendar nuevas alzas en tasas efectivas sobre los mismos contribuyentes de siempre. Nótese que en Colombia los “grandes contribuyentes” representan 40% del recaudo, similar al de Chile, lo cual debería facilitar la tarea de monitoreo frente a, por ejemplo, el 18% que se tiene en los Estados Unidos.

La fallida propuesta tributaria de la administración Duque, de mayo-2020, acertadamente revertía las exageradas gabelas otorgadas por su mismo gobierno en la Ley 2000 del 2020. Y, tras su retiro y crisis fiscal, hasta los amigos de la “confianza inversionista” han reconocido su error y ahora proponen entrar a recuperar cerca de 0.5% del PIB respecto del objetivo de +1.5% del PIB de mayor recaudo. Pero la mayor tributación de hogares requiere mejorar la lucha contra la evasión-tributación. Veamos algunos elementos de este crucial objetivo.

1. Importante empezar por contrastar lo dicho por los diferentes gobiernos y entidades multilaterales Vs. lo observado en materia de ganancias por mayor eficiencia-tributaria. La conclusión es que este tema no se ha abordado de forma seria en Colombia: baste constatar cómo el FMI -Banco Mundial postulaban ganancias en eficiencia tributaria de 0.5% a 1.5% del PIB por año. Pero nada de eso ha ocurrido; por el contrario (aun antes de pandemia) el recaudo cayó estructuralmente del 15% al 14% del PIB. Las ganancias por eficiencia (según FMI) han estado entre 0.1% a 0.3% (incluyendo “normalización”). Este es un tema que requiere analizarse a la luz del nuevo intercambio de información tributaria en el marco Fatca-Ocde-Panamá, el cual incluye ya no solo reportes sobre “rendimientos”, sino saldos en cuentas y valor de activos.

2. El problema es que las “metas” anti-evasión las negocian los gobiernos de turno con los sindicatos-Dian y así determinan sus bonos-gestión. Pero fijar la gestión por encima del crecimiento vegetativo requiere evaluar el potencial impacto de la “modernización Dian” resultante de que el crédito-BID le invierta US$250 millones a una entidad que ha debido partir de “ceros”, como se hizo con el DAS. La experiencia indica que se requiere fiscalización no solo de papeles presentados, los cuales se examinan en menos del 1% de los casos. Lo importante en realidad es realizar cruces financieros sobre la actividad económica. Deben establecerse sanciones in-situ (cierres de establecimiento en función de la gravedad de la falta y su reiteración). Probablemente, los beneficios potenciales por gestión Dian bordearían +2% del PIB, pero esto implica elevar los casos imputados más allá del 5% actual.

3. Los reportes Ocde sobre gestión Dian son verdaderamente preocupantes: registro de contribuyentes inferior al 2% de la población frente al 55% de Chile; y con probabilidad de incrementar el recaudo de solo el 8% Vs. 50% en países desarrollados. De allí la importancia de las propuestas que ya se tienen: controlar adquisición de empresas quebradas para evitar “lavar” sus pérdidas; abolir “beneficio auditoria” pagando +10%, pues se convierte en patente de corso para seguir evadiendo; reportar retenciones automáticamente; y eliminar acreditación de pagos en efectivo.

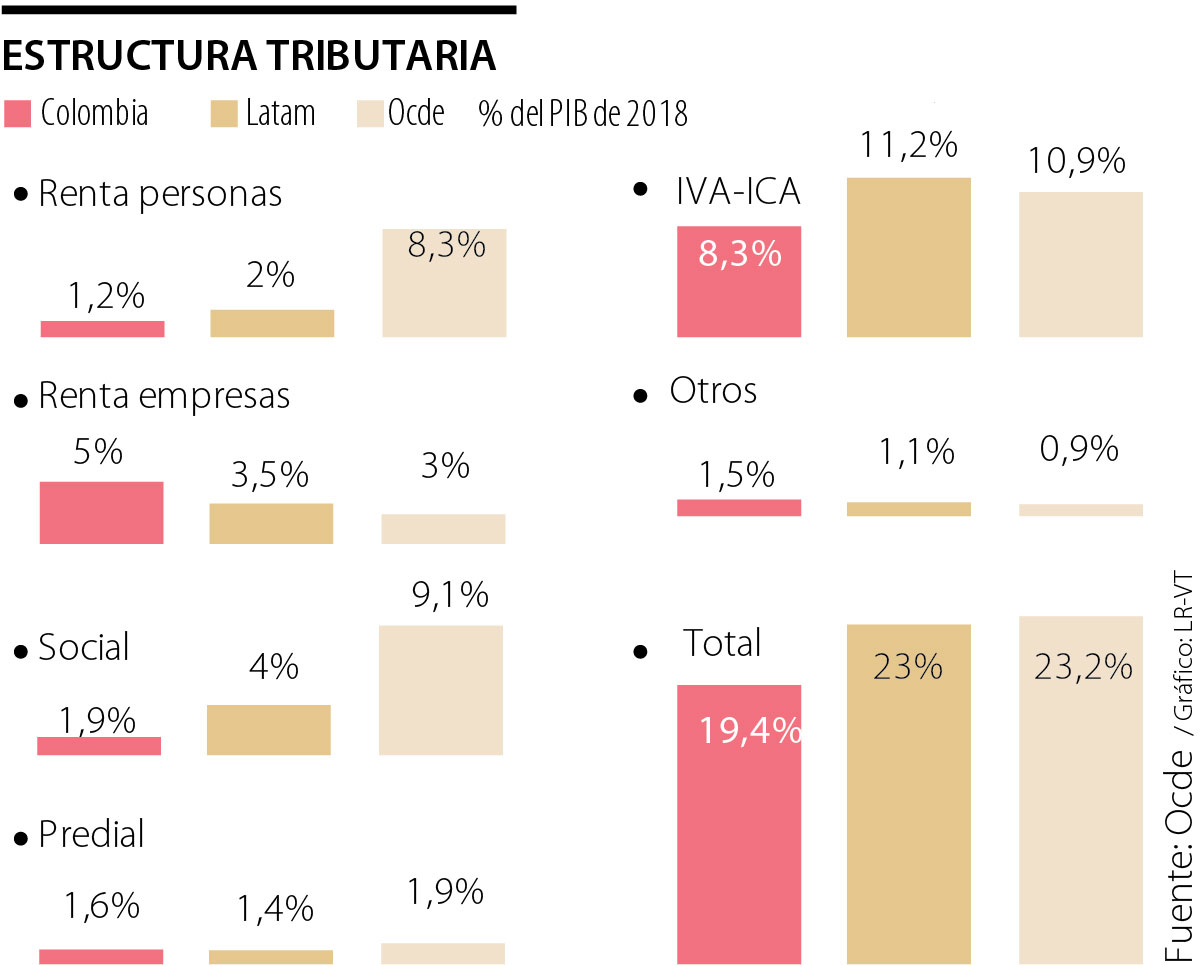

4. Se ha venido enfatizando la importancia del mayor recaudo vía prediales, especialmente en predios rurales, con su consabido problema de “captura-regional”. Pero las cifras recientes no dan sustento a la hipótesis de un gran problema en las zonas urbanas. De hecho, el recaudo de prediales en Colombia asciende a 1.6% del PIB/año, cercano al 1.9% que en promedio obtiene Ocde y es el doble del 0.8% regional (ver gráfico adjunto). La excelente experiencia de Bogotá (bajo Peñalosa) hizo que “auto-avalúos” se acercaran a sus valores comerciales, pero es crucial tener en cuenta el ciclo económico “bajista”: durante 1998-2003 se tuvo desvalorizaciones del 50% real en inmuebles urbanos y en 2016-2021 han caído 30% real. Luego no es cierto que hoy estén subvaluados respecto al mercado.

5. ¿Qué hacer con el tema de “cárcel para evasor”? Actualmente se pueden evadir hasta $5.000 millones sin arriesgar cárcel y, además, si el “in franganti” paga la evita. Pero reducir el umbral hacia el encarcelamiento requiere solucionar previamente la falta de independencia de la Dian. De lo contrarios se convertiría en instrumental de persecución política, como venía ocurriendo en el México del PRI.

6. ¿Cómo aprovechar el rico cruce de información Fatca-Ocde-panamá, ahora incluyendo valor de los activos off-shore? Ha llegado la hora de pasar de ineficientes esquemas de “sanción social” hacia usar esa información para elevar recaudo por gestión y, donde corresponda, deben armarse casos de lavado de activos.

Es lo que Iván Cepeda defiende y en lo que cree cuando habla de capitalismo productivo. El verdadero esfuerzo consiste en articular al Estado, la iniciativa privada y las capacidades humanas del trabajo para transformar materias primas y energía en actividades de mayor complejidad y valor agregado

La lección es sencilla: el fraude necesita pruebas; el “fraudismo”, repetición. Cuando una acusación sale de la caja, nadie la controla del todo. Puede empezar como táctica y terminar en incendio

Este gobierno, como nunca, ha defendido una apuesta por una institucionalidad cafetera fortalecida y democratizada

{kind=link}