MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Al cierre de julio-2021, la inflación en Colombia continuó acelerándose hacia 3,6% anual, desbordando los pronósticos respecto del punto-medio de 3% anual resultantes de la recuperación. El Banco de la República (BR) y buena parte del mercado pensaba que dicha aceleración era “temporal” y asociada al costo de alimentos debido a paros de mayo-junio de 2021. Esa inflación de alimentos se había más que duplicado al pasar de 4,8% en 2020 a 8,5% anual al corte de junio de 2021.

Sin embargo, nosotros hemos creído que, en adición a presiones de alimentos, se tiene inflación de costos proveniente de escalamiento de insumos a nivel internacional, agravados por la marcada devaluación peso-dólar. Por ejemplo, los costos de carga internacional han pasado de US$2.400/contenedor hacia +US$10.000 debido al efecto disruptivo pos-covid. Aun si el precio de petróleo lograra contenerse en US$65 barril-Brent, como promedio anual del 2021, esto implicaría incrementos de costos del 44% anual.

Entretanto, la devaluación promedio ha pasado del cero anual del primer trimestre 2021 a 3% anual en el segundo trimestre y se perfila hacia 10% anual en el tercer trimestre, dado los $3.950/dólar actuales. Las lecturas anuales de dicha devaluación peso-dólar bordean 12%-15% anual. Todos estos factores avivan el efecto de pass-through cambiario sobre la inflación subyacente, la cual se ha ido acelerando de 1,4% a 2,8% anual, desanclando expectativas de inflación.

Por esto nos sorprendió negativamente que la Junta de BR en su comunicado de junio (por unanimidad) concluyera que en materia de inflación todo estaba bajo control. Afortunadamente, en julio se escucharon correcciones parciales de dos miembros que ahora pensaban que había llegado el momento de iniciar alzas en la tasa-repo. Cabe recordar que dicha tasa-repo ha permanecido casi por un año en 1,75% nominal y que actualmente ello implica valores reales negativos de -185 pbs contra inflación total y -75 pbs contra inflación subyacente.

Se confirma entonces que el BR “se encuentra detrás de la curva de rendimientos”. Y, además, se tiene marcado deterioro macro-financiero en Colombia: aceleración de devaluación (antes comentada); el peor registro global en renta variable (-14% en año corrido); y bono-TES de referencia con empinamiento de +160 pbs (equivalente a desvalorización de -15% anual).

Difícil entender cómo gremios y analistas de mercado concluyen entonces que “no ha habido mayor efecto por cuenta de la pérdida del grado de inversión”. Una cosa es que continúe el apetito por mantener ese 25% de participación de los inversionistas off-shore respecto del mercado TES y otra muy distinta que todo esto haya implicado un marcado encarecimiento del servicio de la deuda pública de Colombia.

El BR deberá afinar su entendimiento sobre las implicaciones que todo esto conlleva en materia de afectación de su estrategia de “Inflación-Objetivo” bajo alta “dependencia fiscal”. Son inminentes los mayores riesgos del llamado “tapering” (retracción de la liquidez global) y de incrementos en la tasa-repo de la Fed, con mayor probabilidad en 2022 que en 2023. A este respecto cabe analizar al menos dos elementos: i) el efecto de menor expansión del balance de la Fed por cuenta de la remuneración de las llamadas “reservas-libres”; y ii) el encarecimiento del servicio de la deuda pública que tendrá la “normalización” monetaria de 2022-2023.

Por ejemplo, Rajan (2021, “The Dangers of...”) ha estimado que cada punto porcentual de alza en la normalización de la tasa repo-Fed encarecerá el fondeo público de los Estados Unidos en cerca de 0,25% del PIB anualmente, suponiendo un nivel de deuda de 125% del PIB y una duración media de cinco años. Si suponemos que la inflación allí regresa a sus niveles históricos de 4% anual durante 2022-2023, cabe esperar un alza como de 200pbs en la repo-FED. Esto implicaría un encarecimiento en pago de intereses cercano a 0,5% del PIB anualmente. De allí la importancia de la reforma tributaria que ahora impulsa la Administración Biden, incluyendo el alza de la tasa corporativa de 21% hacia 28%, así como la tasa mínima global a 15% y alzas en la tributación asociada a las rentas de capital.

En el caso de Colombia, cabe esperar alzas de unos 200 pbs en la repo-BR como parte de la normalización que ahora fue anunciada durante 2021-2022. Esto generaría mayores costos de intereses por 0,25% del PIB por año debido a efecto tasa-repo y otros 0,25% del PIB por efecto mayor riesgo-país (según lo arriba discutido). Esto implicaría elevar el costo de los intereses de la deuda del gobierno central del 2,9% del PIB hacia 3,5% durante 2019-2022.

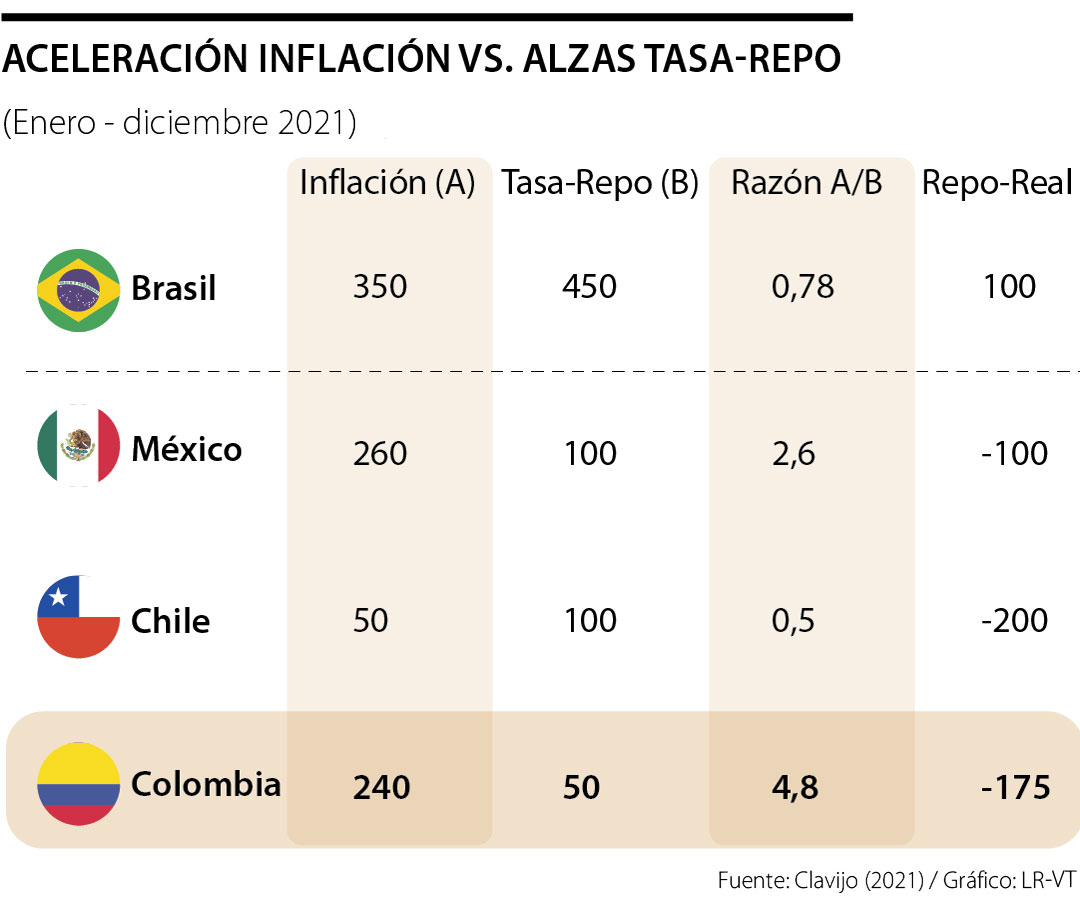

El cuadro adjunto ilustra cómo el BR enfrenta estos desafíos de aceleración de la inflación y urgencia de alzas en su repo-central. Brasil pronto llevará su repo hacia 7,5%, intentando frenar inflación al 6,5%. Con ello su tasa-repo real se mantendría en 100 pbs, habiendo reaccionado casi uno-a-uno en estos frentes. En Colombia la inflación amenaza desbordar 4% en 2021 y seguramente el BR deberá elevar su repo en +50 pbs antes de finalizar este año. Sin embargo, su repo-real quedaría en plano negativo de -175 pbs y su lenta reacción Inflación/Tasa-Repo estaría, además, dificultando el cierre de los abultados déficits-gemelos de Colombia.

Lo grave es que la pérdida se va acumulando hasta llegar al punto que se puede inferir actualmente y es que para cuando se conozcan las cifras de 2025 la entidad ya estará totalmente quebrada

Las compañías que hoy lideran la economía colombiana también muestran que la competitividad depende cada vez más de la calidad de su gestión

La necesidad de la tecnocracia como presupuesto del buen gobierno no es una intuición, es un hallazgo soportado por la evidencia en ciencia política

{kind=link}