MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante los años 2017-2018, se han ido retrayendo, aunque lentamente, los excesos de liquidez a nivel global. Esto como resultado de las menores inyecciones de liquidez por parte del Fed y del BCE, al reducir las recompras de papeles financieros. En paralelo, el Fed ha venido elevando su tasa repo y podría terminar este año en 2,5% (+100pb), mientras que se pronostica que el BCE podría cerrar en 0,5% (+50pb).

Lo anterior busca enfrentar mayores niveles de inflación (hoy bordeando 2% en Estados Unidos y 1,2% en la Zona Euro) y también reducir el excesivo apalancamiento financiero. En efecto, el FMI en sus reuniones recientes de primavera lanzó alertas por una deuda pública y privada que ya representa 225% del PIB a nivel global (+25pp frente a la que se tenía una década atrás antes del estallido de la crisis de Lehman), ver Comentario Económico del Día 9 de mayo de 2018.

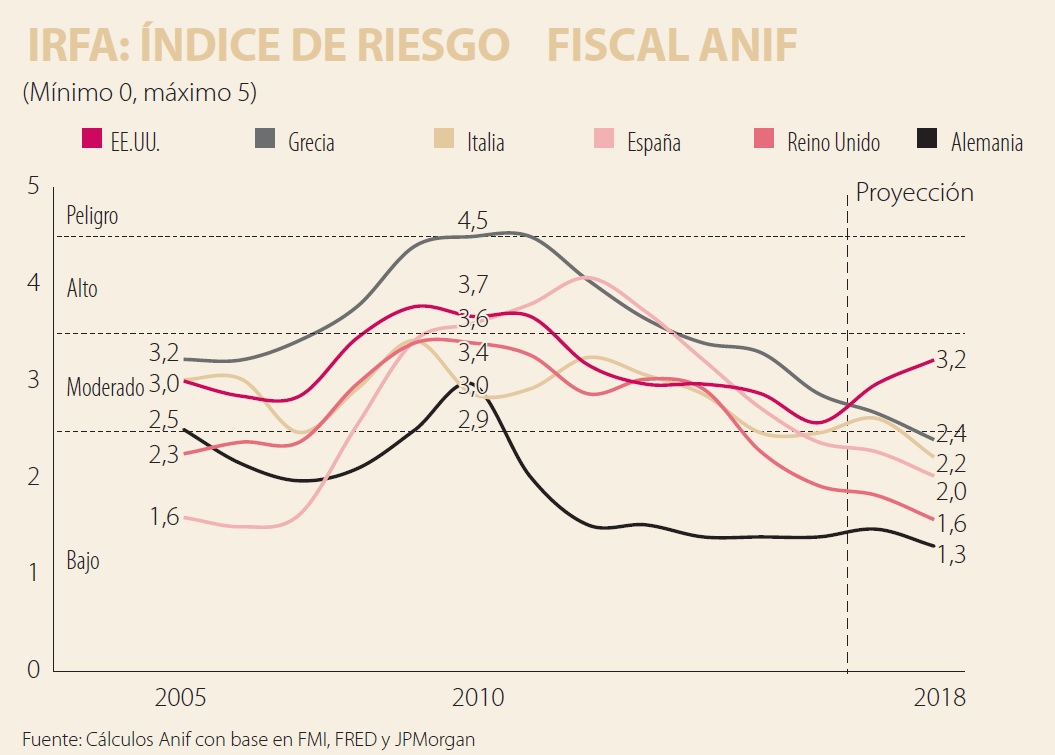

Esta coyuntura amerita actualizar nuestro Índice de Riesgo Fiscal Anif (IRFA), el cual reúne los indicadores de deuda pública/PIB (con ponderación de 35%), la relación balance fiscal/PIB (25%), el costo de refinanciamiento a 10 años (20%), la posición del primario (10%) y el promedio ponderado de vencimientos (10%). Hemos traducido cada variable a un índice (0 mínimo riesgo, cinco máximo riesgo). Así, mayores niveles del IRFA implican riesgos crecientes de insolvencia fiscal (ver Comentario Económico del Día 4 de agosto de 2016).

El gráfico adjunto muestra cómo el IRFA de Estados Unidos continuó reduciéndose desde los niveles de 3,7 (alto riesgo) observados durante la crisis hacia 2,6 (riesgo moderado) en 2016. Esto fue un positivo resultado proveniente del retiro gradual de sus estímulos fiscales, del restablecimiento de su crecimiento a tasas de 2%-2,5% y de las bajas tasas de interés reales (cuasi nulas) en sus Tesoros.

Sin embargo, para 2017-2018, su IRFA se estaría elevando hacia valores en el rango 3-3,2, ubicándose nuevamente en la parte superior de la franja de riesgo moderado. Esto se explica por sus marcados aumentos en la deuda pública, bordeando niveles de 110% del PIB (vs. 103% del PIB durante 2010-2016), lo cual evidencia el error de haber implementado la reciente reforma tributaria procíclica, deteriorando aún más su posición fiscal (ver Comentario Económico del Día 30 de enero de 2018). Cabe anotar que las tasas de interés de refinanciamiento público se estarían elevando hacia e 2,5%-3% (vs. 2% actual), en momentos en que se pronostica un abultado déficit fiscal del 5,3% del PIB para 2018.

En el caso del emproblemado Grecia, se tuvieron algunas mejoras marginales durante 2010-2016, logrando reducir su IRFA de 4,5 a 2,9 (parte baja de la franja de riesgo moderado). Esto se debió a una drástica reducción de su déficit fiscal, pasando de -11% del PIB a -3% del PIB, al tiempo que su balance primario pasó de deficitario (-5,3% del PIB) a superavitario (+3,8% del PIB). El buen desempeño económico reciente podría permitir postergar medidas adicionales de austeridad, aun después de expirar el paquete de ayuda de la Unión Europea (UE) en agosto de 2018.

A pesar de su lento crecimiento, Italia registró un IRFA favorable de 2,5 al cierre de 2016, gracias al buen comportamiento de sus variables flujo. Su déficit fiscal fue de 2,5% del PIB (por debajo de la regla de Maastricht de 3%) e incluso se observaron superávits primarios de 1,4% del PIB. Sin embargo, sus elevados stocks de deuda pública, bordeando 130% del PIB, continúan drenando su posición fiscal.

Esto le ha costado a Italia su degradación por parte de las tres principales calificadoras de riesgo, particularmente ahora que se han requerido apoyos presupuestales para evitar una crisis financiera sistémica. Para 2018, se espera un IRFA cercano a 2,2, aunque mucho dependerá del éxito que se tenga en fraguar un gobierno entre los polos de izquierda y de derecha.

España logró reducir su IRFA de 4,1 (alto riesgo, similar al de Grecia) en 2012 hacia 2,4 (riesgo bajo) en 2016, tras haber negociado paquetes de salvataje financiero con la UE hasta por el 10% del PIB. Sin embargo, ello elevó su relación deuda pública/PIB a niveles cercanos al 100%. Prospectivamente, su déficit fiscal se mantendría en el rango del 2,5% a 3% del PIB y su balance primario alrededor de -0,5% del PIB.

Esto sería el resultado de: i) el favorable crecimiento de su PIB-real a tasas sostenidas cercanas a 2,5%-3%; y ii) el compromiso del gobierno de continuar disminuyendo el déficit, recortando los elevados subsidios laborales. Cabe la posibilidad de reducir su IRFA hacia niveles de solo 2 (bajo riesgo fiscal) en 2018.

Los países con menores IRFA en 2016 eran Reino Unido (1,9) y Alemania (1,4), zonas de bajo riesgo fiscal. En el caso del Reino Unido, su IRFA podría bajar hacia 1,6 en 2018, gracias al buen comportamiento del déficit (bordeando -2% del PIB) y de la deuda (cerca de 90% del PIB). Sin embargo, la pérdida de crecimiento potencial derivada del “Brexit” (cercana a 1pp) podría ocasionar problemas hacia futuro.

En el caso de Alemania, el IRFA se mantendría relativamente estable, gracias al superávit fiscal de 1,5% del PIB y a niveles de deuda pública/PIB de solo 60% (cumpliendo con la regla de Maastricht).

Todo esto coincide con la elección de jefes de Estado de derecha en la región, como han sido los casos de Chile, Ecuador, Costa Rica y Honduras. Vienen elecciones presidenciales en Brasil y en Colombia, que tienen regímenes de izquierda con alta popularidad, pero aún es temprano para saber qué acontece

Si lo que se quería con la norma era más consistencia y predictibilidad, con las últimas encuestas publicadas se logró exactamente lo contrario. Pasamos de un panorama estadístico que antes era nebuloso pero conocido a uno completamente oscuro e incierto

Un campeón que corrió en el cambio y que incomodó lo suficiente como para obligar al deporte a redefinirse. Hoy, a horas del inicio de la temporada, esa tensión vuelve al primer plano. ¿Alguien escuchará?

{kind=link}