MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Como resultado de la abundante liquidez global, los mercados de renta variable han venido experimentando un inusitado auge, tanto en los países emergentes como en los desarrollados. En el caso de los países emergentes, esas valorizaciones fueron de 29% durante 2017.

Sin embargo, las valorizaciones acumuladas aún resultan, en términos nominales, un -10% inferior a las del período 2007-2008 y un impresionante -47% real frente a sus valores de hace una década (por cuenta de una inflación promedio cercana a 6% anual), ver Comentario Económico del Día 8 de febrero de 2018.

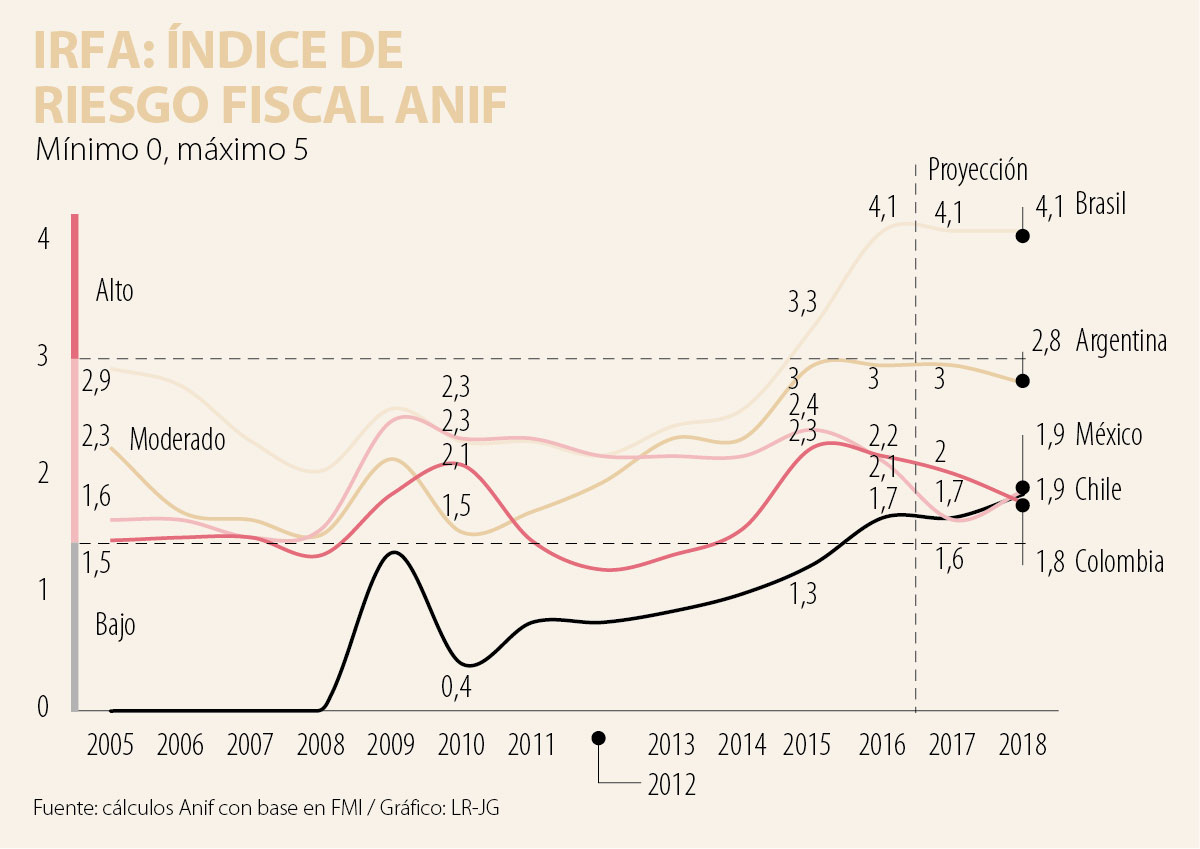

Dadas estas circunstancias, resulta apropiado analizar las perspectivas fiscales de América Latina a través de nuestro Índice de Riesgo Fiscal Anif (Irfa), el cual resume en un solo “escalar” los riesgos fiscales resultantes de los problemas de flujo-liquidez (déficit) y/o stocks-solvencia (deuda), ver Comentario Económico del Día 17 de agosto de 2016.

Durante 2015-2016, el mayor nivel de riesgo fiscal entre los países grandes de la región lo registra Brasil, promediando un Irfa de 3,7 frente a un máximo de 5 (ver gráfico adjunto). Las contracciones de su PIB-real a tasas cercanas a -4% anual lo han llevado a registrar déficits fiscales cercanos a 10% del PIB durante ese período 2015-2016.

Esto, a su vez, se ha reflejado en un escalamiento de su stock de deuda a niveles de 75%-80% del PIB, superando así el 60% del periodo de crisis de 2008-2009.

Para 2017-2018, el Irfa de Brasil se estaría deteriorando, al escalar a valores de 4,1. Parte de la explicación proviene de ese incremento de la deuda del gobierno (acercándose a 90% del PIB), donde el paro reciente de camioneros ha desacelerado nuevamente la economía y drenado el recaudo. También se ha afectado el gasto, pues el gobierno ofreció concesiones por cerca de US$2.600 millones, retrocediendo en sus medidas de austeridad. La gobernabilidad de Brasil continúa siendo frágil.

El Irfa de Argentina también se ha deteriorado fuertemente durante 2015-2016. Esto a pesar de los buenos esfuerzos de Macri por contener los daños heredados del populismo y corrupción de la Administración de Cristina Kirchner, la cual había elevado el déficit fiscal a 6% del PIB y su stock de deuda hacia 55% del PIB.

La Administración Macri ha logrado regresar a los mercados internacionales, pero ha tenido dificultades para contener la inflación resultante de fuertes devaluaciones. Recientemente, logró el aval del FMI y créditos de stand-by por US$50.000 millones durante tres años para intentar estabilizar su macroeconomía.

De tener éxito dicho programa con el FMI, el Irfa de Argentina se estabilizaría en valores de 2,8 en este año, después de haber estado en la parte alta del riesgo moderado (con valores de 3). La meta es lograr un superávit fiscal primario para el año 2021, tarea difícil si se tiene en cuenta que actualmente su déficit total bordea 4% del PIB.

El problema fiscal de México radica más en sus flujos (déficit de 4% del PIB en 2014-2016) que en sus stocks (deuda de 54% del PIB). Su Irfa se ubica en el rango de “riesgo medio”. Su sector real se había venido recuperando, pero ahora enfrentará, en 2018-2019, los elevados riesgos de la guerra comercial con Estados Unidos y la llegada al poder del gobierno izquierdista de Amlo.

Chile se mantiene con favorables niveles en el Irfa, en el rango de “bajo riesgo” fiscal. Sin embargo, en los últimos años se han registrado aumentos en el índice hacia 1,6 (vs. 0,8 observado durante 2010-2014).

Ello es consistente con deterioros en su stock de deuda pública hacia 23% del PIB (vs. 12% del PIB del quinquenio anterior) y en su déficit fiscal de 2,5% del PIB (vs. 0,1% del PIB).

Ahora bien, la consolidación fiscal gradual planificada por el nuevo gobierno de Piñera estaría mejorando esos niveles del Irfa hacia 2019-2020. Esto permitiría incrementar las inversiones en los frentes de educación, infraestructura y salud.

Finalmente, el fin del auge minero-energético (tanto en precios como en volúmenes) implicó deterioros en el Irfa de Colombia hacia niveles de 2,2 durante 2015-2016 vs. 1,2 que se observaba en 2012. Ello obedeció a: i) un déficit fiscal promedio de 3,5% del PIB en cabeza del Gobierno Central (vs. 2,5% del PIB de 2011-2013); y ii) un deterioro en el stock de deuda pública hacia 45%-50% del PIB (vs. 35%-40% de años anteriores).

Estos altos niveles de deuda pública preocupan a las calificadoras de riesgo, pues desbordan en cerca de 10 puntos porcentuales del PIB los referentes con calificaciones similares en mercados emergentes (50% en Colombia vs. 40% peers), ver Informe Semanal No. 1370 de julio de 2017.

Por ello, Anif ha venido mencionando que la actual Regla Fiscal presenta serias inconsistencias, por lo cual el nuevo gobierno de Colombia del período 2018-2022 haría bien en sincerarla. Deberíamos migrar hacia lo que verdaderamente importa para lograr el “anclaje fiscal”: un objetivo de superávit primario del Gobierno Central para asegurar que la relación Deuda Pública Bruta/PIB no desborde determinado nivel, antes de que su trayectoria se vuelva dinámicamente insostenible, lo cual suele ocurrir a niveles de 60% en el consolidado público, y Colombia ya casi llega allí (ver Comentario Económico del Día 22 de mayo de 2018).

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

La premisa de esta columna es sencilla: hay que hacer un fuerte ajuste fiscal; de lo contrario, nos será impuesto desde afuera a un costo significativamente más alto

")

{kind=link}