MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Ekaterina Cuéllar, Daniel Beltrán y Tatiana Montero

Durante el primer semestre de 2019 se discutió en el Congreso toda una serie de iniciativas que arriesgaban importantes logros en inclusión financiera. Algunas de esas iniciativas apuntaban a: i) debilitar la calidad de la información de las Centrales de Riesgo, lo cual terminaría por afectar al consumidor financiero más riesgoso (desconociendo que solo cerca del 10% de los usuarios ha sido reportado en dichas centrales); ii) prohibir el cobro de algunos servicios financieros y/o establecer topes en las comisiones, lo cual afectaría la solidez del sistema financiero, tal como hoy ocurre con ese tipo de iniciativas populistas en México; y iii) estrechar la holgura existente entre la tasa de usura y las tasas de mercado, desconociendo que ello es lo que ha permitido atraer mayores usuarios al sector formal (arrebatándoselos al peligroso sistema del “gota a gota”).

Si bien dichos proyectos terminaron hundiéndose, no deja de preocupar la reaparición de este tipo de iniciativas anti-sector financiero en las siguientes legislaturas. Esto es particularmente riesgoso en momentos en que se observa que la relación crédito/PIB está cumpliendo cinco años de estancamiento en niveles de solo el 47% (vs. el 60% observado en Chile o el 150% en Estados Unidos).

Anif ha venido calculando, desde hace más de una década, el Índice de Costos Bancarios Anif (ICBA). Este ICBA se nutre de información oficial publicada por la Superfinanciera y su propósito es evaluar de forma objetiva la evolución de costos en la prestación de varios servicios financieros. En esta nota presentaremos los resultados más actualizados y con la novedad metodológica de ajustar dichos costos a la mayor modernidad que muestran las transacciones digitales y la mejor información que ahora se tiene sobre cómo muchas entidades financieras han optado por el no cobro de ciertos servicios financieros (ver Informe Semanal No. 1449 de febrero de 2019 y http://www.anif.co/sites/default/files/investigaciones/libro_fintech_anif-felaban-caf.pdf).

La actualización metodológica de nuestro ICBA señala: i) disminuciones en los costos de las tarjetas de crédito (con contracciones en el rango del -5% al -12% real anual al corte de mayo de 2019), mostrando una estrecha relación con el ciclo de política monetaria del Banco de la República (BR); pero ii) aumentos en los costos (consolidados) de las cuentas de ahorro y la banca por

internet (con incrementos del 8%-17% real anual al corte de mayo de 2019), lo cual se explica (parcialmente) por las menores tasas de interés remunerativas a los ahorradores. Cabe recordar que el ICBA, a diferencia de otros índices de precios, computa los beneficios obtenidos por los cuentahabientes al utilizar los servicios financieros. En este sentido, el ICBA va más allá de un simple índice de costos financieros (pues lo que refleja es un neto entre beneficios y costos).

Actualización metodológica del ICBA

Además de eliminar el ruido estadístico de las series, procedimos a agrupar los costos de las cuentas de ahorro y de la banca por internet en un solo índice (denominado ICBA-pasivo). Los costos por el lado activo corresponden a los del uso de tarjetas de crédito (denominado ICBA-activo).

El ICBA-pasivo fue ajustado al excluir los cobros de retiros por ventanilla y talonarios en las cuentas de ahorro (dado su muy escaso uso). En el caso de la banca por internet, se eliminó el costo de pagos de cartera, pues este dejó de cobrarse desde el año 2007. Pero añadimos los cobros por retiros de cajeros automáticos, consultas de saldo y transacciones a cuentas de otros titulares por canales físicos.

En el caso del ICBA-activo, hemos incluido la diferenciación de cobros según el número de cuotas a las que se difieren las compras. Con ello se capturan los costos en los que deben incurrir los consumidores que han venido ampliando los plazos de su portafolio de consumo-tarjetas de crédito. Recordemos que el plazo promedio de la cartera de consumo (que afecta las tarjetas de crédito) ha venido aumentado de 3,6 a 4,6 años (ver Comentario Económico del Día 16 de marzo de 2017).

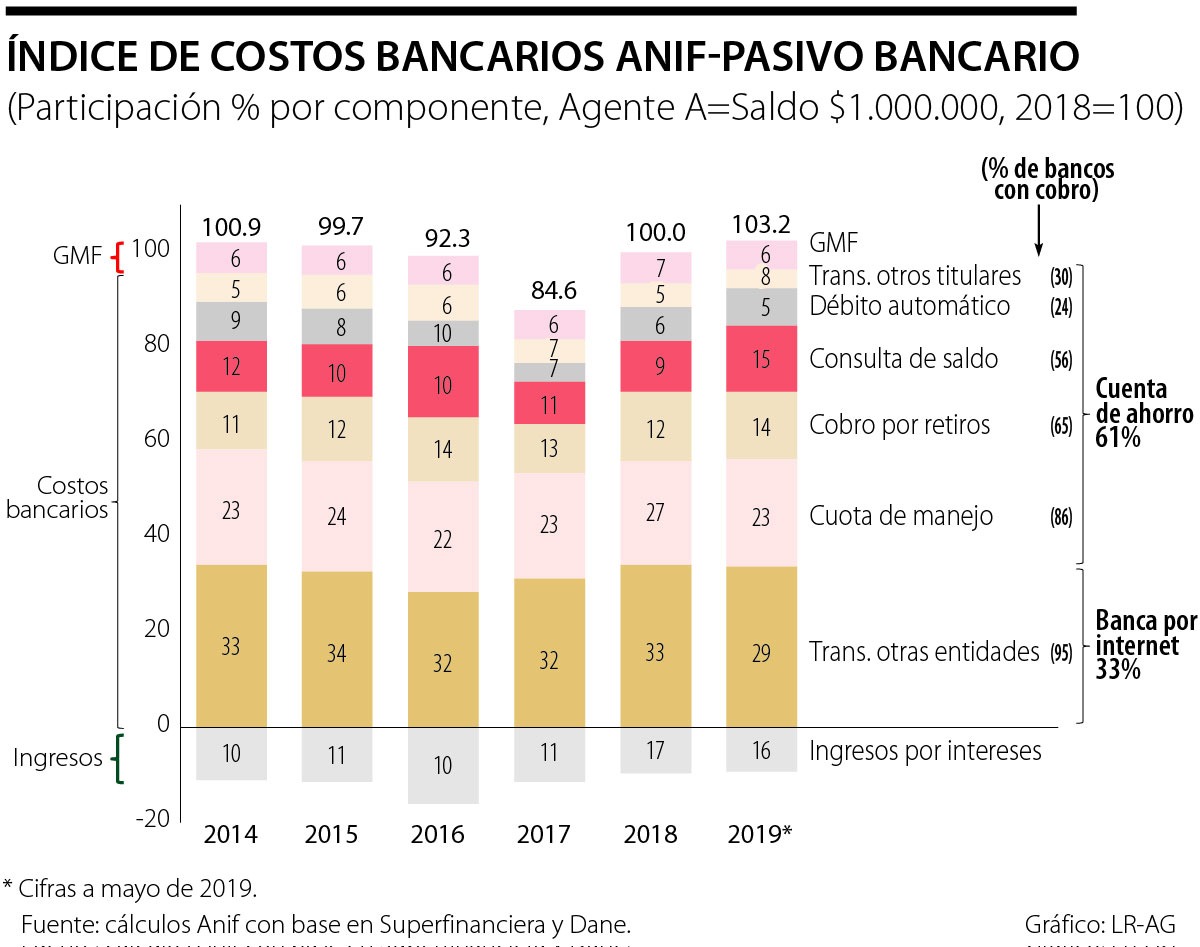

ICBA del pasivo bancario (cuentas de ahorro + banca por internet)

En 2018, Banca de las Oportunidades había reportado: i) alta utilización de cuentas de ahorro (75% de la población adulta, aunque solo el 63% estaba en uso); y ii) elevada proporción de las operaciones por internet tanto en cantidad de transacciones (50% vs. 9% de transacciones físicas), como en el monto de las mismas (39% vs. 37%).

Nuestro ICBA-pasivo contempla dos “agentes representativos”: uno que mantiene un saldo mensual promedio de $1 millón en su cuenta (caso A) y otro con uno de $4 millones (caso B). Ambos enfrentan los siguientes cobros: cuota de manejo (1/mes), débito automático (4/mes), retiro por cajero automático (4/mes), consulta de saldo (4/mes), transacciones a cuentas de

otros titulares por canales físicos (2/mes) y transacciones a otra entidad bancaria por internet (2/mes).

Se observa la trayectoria del ICBApasivo durante el último quinquenio. Allí se evidencia una tendencia descendente en dichos costos durante 2015-2017, con disminuciones promedio del -5,6% real anual en el caso A y del -7,5% en el caso B. Ello se explica principalmente por los menores costos de los servicios de: i) débito automático (-21% real anual en ambos casos); ii) cobro por retiro (-4,8% anual); iii) transferencias a otros titulares (-4,3% anual); y iv) cuota de manejo (-2,9% anual).

Más recientemente, en 2018-2019, el ICBA-pasivo reversó su tendencia descendente, mostrando incrementos del +8.4% real anual en mayo de 2019 en el caso A y del +17% en el caso B, ubicándose por encima de los niveles observados en 2014. Estos mayores valores del índice se explican, en gran parte, por los menores ingresos por intereses percibidos por los usuarios (en

línea con el ciclo de política monetaria del BR).

En lo referido a los costos, los incrementos provinieron de: i) consulta de saldo (+49% real anual en mayo de 2019), lo cual probablemente ha respondido a que se quiere desincentivar este servicio en sucursales físicas (cajeros automáticos), dadas las alternativas de cero costo y mayor seguridad vía banca por internet; y ii) cobro por retiro (+6,4%), con un 65% de bancos que

aún cobran por este servicio.

Se presenta la evolución de los componentes del ICBA-pasivo en el último quinquenio. Allí se observa la participación de los costos financieros (propiamente dichos), la cual llegó al 94% al corte de mayo de 2019 (= 61% por cuentas de ahorro + 33% por banca por internet). Nótese cómo se tiene

un menor número de bancos que cobran por servicios asociados a las cuentas de ahorro (producto de la alta competencia al interior del sistema financiero), tal es el caso de la consulta de saldo (56% de los bancos), las transferencias a otros titulares (30%) y el débito automático (24%), ver Semana Económica de Asobancaria No. 1191 de julio de 2019.

El ICBA-pasivo del caso B resulta inferior al del caso A debido al mayor efecto de los ingresos por intereses, dado que allí se supone un mayor saldo (equivalente al 65% del ICBA-pasivo vs. 16% en el caso A).

ICBA del activo bancario (tarjetas de crédito)

El ICBA-activo de tarjetas de crédito está conformado por la cuota de manejo mensual promedio (ajustando por la periodicidad del cobro) y el pago de intereses (ajustado por el número de cuotas al que se difieren las compras). Este último valor se presenta bajo tres modalidades: 1 cuota, 12 cuotas y 36 cuotas (no habría diferenciación por cupo, considerando que los intereses son relativos al valor de la compra). Así, la suma de los dos elementos arroja el costo total y a partir de allí se construye el ICBA-activo.

Se observa cómo el ICBA-activo ha venido mostrando una trayectoria descendente en el último quinquenio, donde los mayores costos corresponden a los usuarios que difieren sus compras a mayor plazo. Por ejemplo, el usuario que difiere sus compras a 12 cuotas enfrenta cerca de 4 veces el costo del usuario de 1 cuota (o 10 veces el que las difiere a 36 cuotas).

Se muestra también cómo la trayectoria del ICBAactivo ha venido reflejando el ciclo de política monetaria del BR. En efecto, al cierre de 2016, los costos

de las tarjetas de crédito mostraron incrementos en el rango del 2.7%-6% real anual (dependiendo del número de cuotas). Ello se explica por los mayores intereses asociados a la política restrictiva del BR, incrementando la repo hacia picos del 7,75% en septiembre de 2016, dadas las presiones inflacionarias derivadas del Fenómeno de El Niño y el pass-through cambiario.

Nótese que allí no jugó el costo de la cuota de manejo, pues su crecimiento real fue nulo en 2016.

En 2017-2019, se observa un descenso del ICBAactivo, cayendo entre el -5% y el -12% real anual al corte de mayo de 2019. Ello se explica por la transmisión del estímulo monetario proveniente de la reducción de -350pb en la tasa repo del BR desde finales de 2016 (ubicándose por quince meses en el 4,25%).

Este comportamiento de las tasas de interés ha logrado compensar el ligero incremento en las cuotas de manejo del 1% real anual al corte de mayo de 2019.

Conclusiones

Al realizar la actualización metodológica de nuestro ICBA, los resultados nos muestran señales encontradas, pues se observa: i) una disminución en el ICBAactivo (tarjetas de crédito), evidenciándose una estrecha relación con el ciclo de política monetaria; pero ii) un aumento en el ICBA-pasivo (cuentas de ahorro y banca por internet), donde esto último obedece (parcialmente) a los menores ingresos percibidos por los ahorradores.

Prospectivamente, Anif estará monitoreando los efectos del Fintech al presionar a la baja los costos financieros transaccionales. La magnitud de ello dependerá de los cambios regulatorios, operativos y tecnológicos. Allí, el gran beneficiado será el usuario financiero, lo cual representará un gran desafío para el sistema bancario en medio de elevados costos regulatorios

provenientes de Basilea III y de la baja penetración financiera que aún se tiene en Colombia.

Aunque la Economía dista de ser una de las profesiones más populares, actualmente 134.000 personas declaran tener títulos de economista

Pero las elecciones ya pasaron. Colombia y nosotros debemos seguir. Tenemos una responsabilidad. La vida no para; nuestras necesidades y nuestro progreso tampoco

Si un gobierno puede cancelar el acceso a la IA por razones estratégicas o de seguridad nacional, la dependencia tecnológica se transforma ipso iure en una vulnerabilidad

")

")

){kind=link}