MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

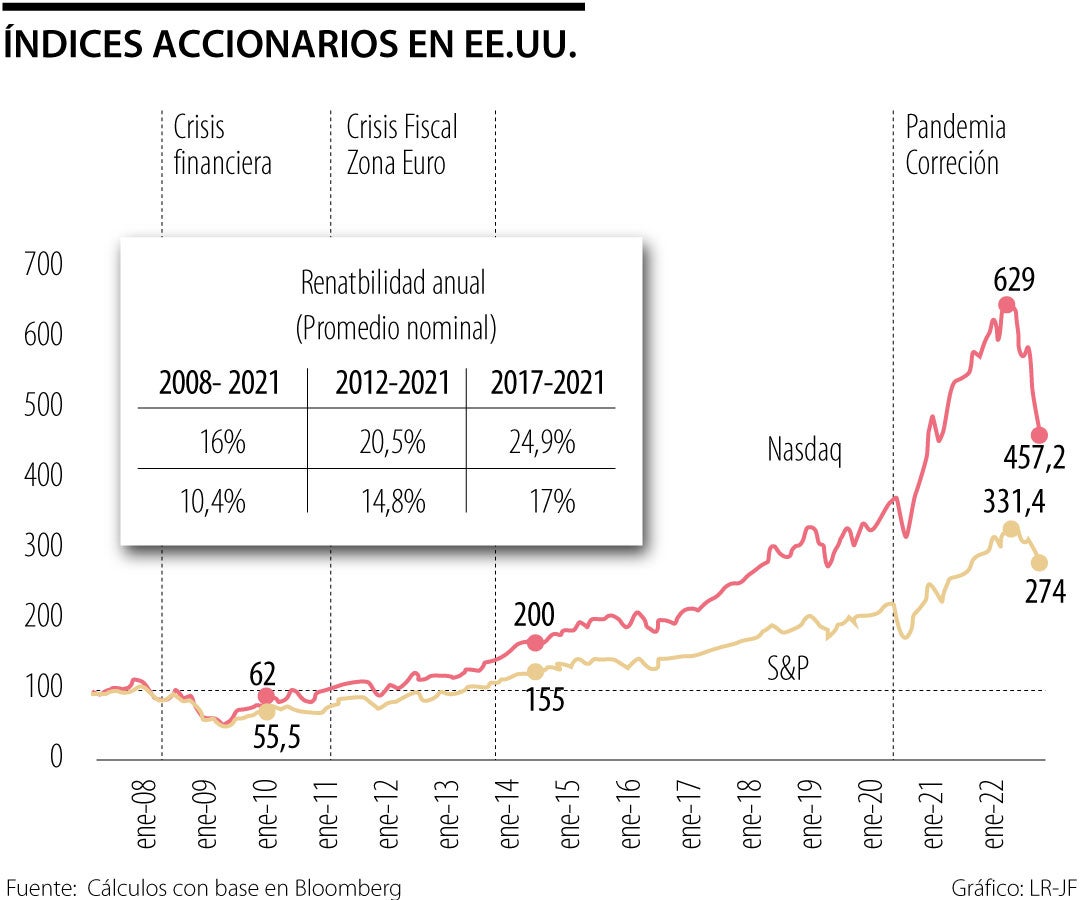

Los Fondos de Capital Privado (FCP) se han distinguido por ser vehículos financieros innovadores que, en promedio, le han sacado ventaja a las rentabilidades obtenidas, por ejemplo, a los portafolios invertidos en tradicionales índices accionarios (tipo S&P500 o Nasdaq). El grueso de dichos FCP adopta estrategias en la dupla de cobros de comisiones del 2% sobre valores administrados y ofreciendo retornos cercanos al 20% anual.

Cabe recordar que uno de los principales atractivos que tienen dichos FCP es que complementan bastante bien la diversificación de portafolios. Por ejemplo, en América Latina, las AFP han estado impedidas de hacer apuestas puntuales directas sobre firmas que al ser innovadoras explotan bastante bien el Beta = Retorno / Riesgo. Luego dichas AFP suelen recurrir a los FCP para que especialistas (tipo KKR o Apollo) hagan la gestión de identificar los sectores, regiones y ciclos económicos apropiados para buscar esos retornos del 20% anual frente al tradicional 8% que han ofrecido los índices accionarios en el mediano plazo. Actualmente se estima que las AFPs tienen cerca de un 20% de sus portafolios invertidos en dichos FCP, siendo el grueso de ellos en exposición internacional aprovechando que es allí donde se tienen los mayores retornos y la liquidez que es crucial en estas inversiones.

Sin embargo, tras casi tres décadas de esta exitosa estrategia de adquirir firmas para ponerlas apunto y después venderlas, el esquema de FCP está siendo puesto a prueba por diversas razones, entre las cuales cabe destacar: i) la competencia al interior de dichos FCP; ii) el endurecimiento del marco regulatorio; iii) el debate sobre sus rentabilidades; y iv) su impacto macro-económico a nivel de empleo y productividad.

Con relación a la competencia interna, se ha observado que a la hora de ofrecer nuevamente en venta las firmas puestas a punto no se encuentra el número de compradores apropiados y terminan siendo los propios FCP los adquirentes. Así que este mercado de “segunda mano” está enfrentando iliquidez y menor retorno al esperado. Algunos FCP están optando por crear “fondos de continuación” extiendo el plazo de inversión en busca de mejores oportunidades a futuro.

En parte, esto se ve reflejado en que el diferencial de retorno frente al tradicional S&P500 se ha venido estrechando y ahora fluctúa entre +2 a +6 pps (ver gráfico). Por eso varios inversionistas se preguntan si continua justificándose buscar “inversionistas activos”, como lo de los FCP, para pagarles altos costos del 2% o mejor anticiparse a ese estrechamiento de margen e invertir en fondos pasivos (como ETFs), donde el costo administrativo es de solo 0.5% sobre la inversión.

Dado que los manejos al interior de los FCP pueden llegar a ser opacos, se ha endurecido la regulación en materia de reportes y revelación de conflictos de interés. No obstante, en la práctica esto es difícil de monitorear desde afuera y, a la postre, lo único que revela adecuado cumplimento y su “sobre-desempeño” son las rentabilidades efectivamente obtenidas tras el repago del capital (usualmente a 3-5 años). Pero en ocasiones el cálculo mismo de la rentabilidad del proyecto tan solo puede obtenerse de los FCP, en función de sus flujos de caja, “líneas de suscripción de inversiones”, cruces de endeudamiento bancario y adquisiciones que hacen los propios FCP.

Por ello, los académicos han optado por generar sus propios Betas y Alphas a fin de contar con métricas propias para evaluar adecuadamente los retornos de los FCP. Afortunadamente, estas métricas independientes han ratificado el diferencial favorable a favor de los FCP respecto de los MSCI o del Russell 3000 Index, a diferentes horizontes de inversión y durante el extenso periodo 1986-2016 (ver UNC Kenan-Flagler Business School y The Economist, Febrero 28 del 2022).

Por último, está la polémica mas general sobre el verdadero valor agregado que generan a nivel macro los FCP: ¿Acaso son simples “flippers” (compra/venta) que poco añaden a las firmas y solo se benefician de la rotación de propietarios? O ¿Realmente gerencian de mejor manera las empresas, incrementan su productividad y ello es lo que se refleja en mayores ganancias?

Diversos estudios sobre impacto de los FCP en corto plazo han encontrado señales contradictorias, por ejemplo, a nivel de generación de empleo. En los Estados Unidos se observó que, en firmas donde participaban los FCP, la generación de empleo se reducía en 4% relativa a las del mismo sector. Esto podía significar que la presencia de los FCP no hacia mayor diferencia o que ello era señal de mayor productividad laboral por trabajador empleado.

Sin embargo, cuando se trataba de firmas iniciadas o adquiridas recientemente por FCP, se observaba que el empleo se incrementaba en 2.3% frente al grupo referente. En una visión de mas largo plazo (1980-2013), se observó que el empleo se contraía en 13% en firmas que estaban listadas en bolsa después de 2 años de haber sido adquiridas por FCP; pero se expandía en una suma similar en el caso de firmas privadas adquiridas por los FCP. Donde sí se observó una inequívoca ganancia fue en materia de productividad en firmas asociadas a los FCP, especialmente cuando estas habían sido adquiridas en momentos de tensión financiera.

Cada día que pasa, Petro se hunde más en el lodo. Su reciente decisión de reconocer a Iván Cepeda como presidente electo (...) es la prueba fehaciente de que Petro nunca ha sido un demócrata

Colombia perdió, en menos de dos décadas, la capacidad demográfica de reponerse. Ya somos, en fecundidad, más frugales que Italia y que España. Nos igualamos con el Japón envejecido

La democracia representativa colombiana y sus procedimientos electorales conexos han salido adelante y hay que reiterar que se trata de una buena noticia

")

{kind=link}