MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras 120 años de operación, estos sistemas de “Prima Media” (PM) han entrado en crisis fiscal por insuficiente ahorro y por cambios demográficos que han disminuido sensiblemente los aportes de los trabajadores activos, particularmente en Europa. En el caso de Colombia, dicho sistema de PM ha entrado en crisis prematura por cuenta de: i) haberse agotado sus reservas actuariales (desde 2003) y estarse destinando a pagos pensionales las contribuciones pensionales de cada año; ii) la elevada informalidad laboral (cercana al 50% de la PEA); y iii) tardanza en la adopción de los ajustes paramétricos (antes mencionados).

A estos factores estructurales ha venido a sumarse la alta evasión-elusión en el pago de las contribuciones a la Seguridad Social. Para mejorar la fiscalización de estas obligaciones, la Ley 1151 de 2007 creó la Ugpp como dependencia del Minhacienda. Durante los últimos años ha venido a reconocerse las bondades de esta mejor gestión, que sin lugar a dudas ha ayudado a mejorar las finanzas públicas.

Sin embargo, con razón se viene alegando que la Ugpp se está extralimitando en sus funciones al “perseguir” a personas que están fuera del mercado laboral (claramente esa no era la intención de Bismarck) y, además, ampliando la base de contribuciones a la seguridad social más allá de los ingresos netamente laborales (bien que se trate de asalariados o de independientes). Como veremos, el sector privado está en mora de demandar ante las Altas Cortes este accionar de la Ugpp, pues ello equivale a estar restituyendo el impuesto a la riqueza por la puerta de atrás mediante la Ugpp.

En efecto, la Ugpp está increpando a todas las personas (irrestrictamente de si participan o no en el mercado laboral) a que sume todos sus ingresos laborales y de capital hasta llegar al tope de los 25 SML y tomar como base ingreso de cotización ese total. Tal accionar dice el Minhacienda se ampara en un artículo del Plan Nacional de Desarrollo, el cual no fue adecuadamente discutido en el Congreso (al recurrirse al “viejo truco” de Leyes Omnibus). Este accionar de la Ugpp corresponde a otro “impuesto puro”.

Un “impuesto puro” corresponde a un sobrecosto oculto en las contribuciones de seguridad social. Anif ha estimado que dicho impuesto puro oscila entre 0,9pp y 2,9pp de las contribuciones a la seguridad social del empleado. Cuando la Ugpp contabiliza las rentas de capital como parte de la base de cotización, está gravando nuevamente las rentas de capital. A Colombia se le dijo que se había derogado el impuesto a la riqueza en la Ley 1819 de 2016, pero ahora vemos que la Ugpp lo está convirtiendo en un impuesto puro.

Por ejemplo, un trabajador asalariado que devenga 10 SML/mes y que, además, recibe rentas de capital por otros 15 SML/mes, está obligado por la Ugpp a contribuir sobre 25 SML/mes. En este caso, el monto de impuesto puro pasaría de 1,9% de su ingreso-laboral al 2,9% de su ingreso-total. Si ese trabajador fuera independiente, su impuesto puro pasaría del 1,6% al 2%. Así, el mayor impuesto de este trabajador estaría en el rango 0,4%-1% de su ingreso, cifra equivalente al impuesto a la riqueza que se venía cobrando a personas naturales.

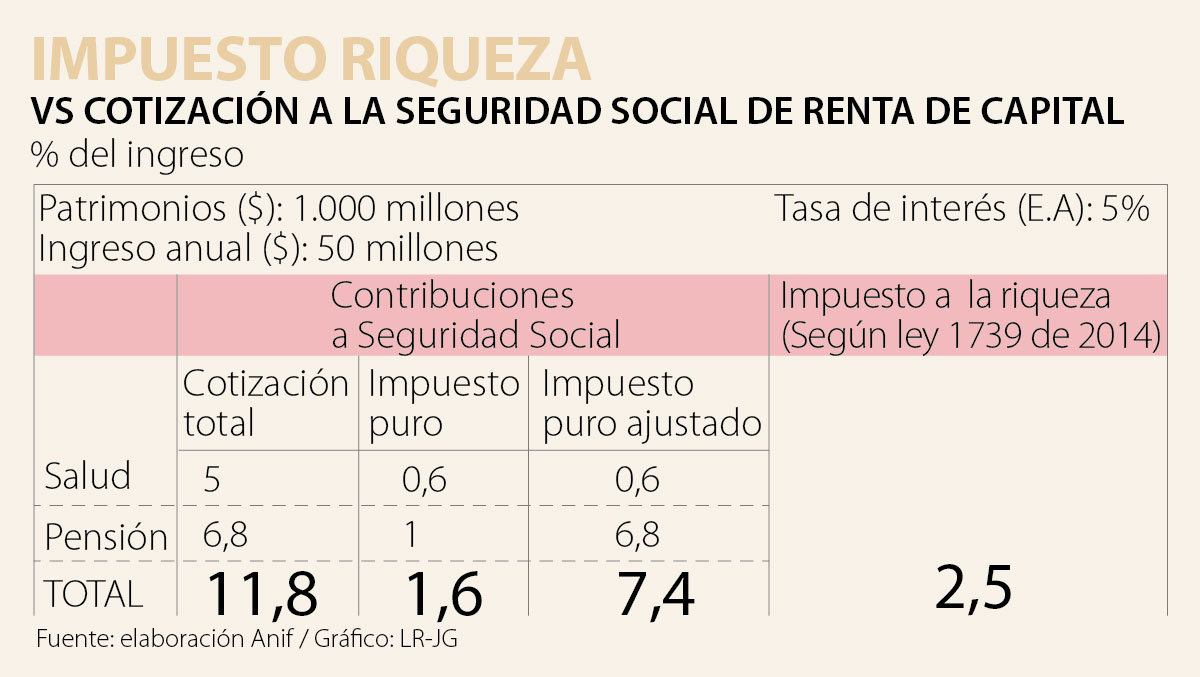

Si se trata de una persona que ni siquiera está activa en el mercado laboral y vive de unas rentas de capital de $1.000 millones. Si dicho capital rinde 5% anual y genera $50 millones, ahora la Ugpp le exige contribuir con 11,8% de esos ingresos a la seguridad social de ese ingreso (= 5% en salud + 6,8% en pensiones). En este caso el impuesto puro asciende a 1,6% de esos ingresos (ver cuadro adjunto). Lo paradójico es que esa persona que ya vive de su renta de capital NO necesita ahorrar para pensiones. Al tener en cuenta este factor, en realidad el impuesto puro asciende al 7,4% de ese ingreso.

En síntesis, bien por el trabajo de la Ugpp en la lucha contra esa evasión, focalizándose sobre aquellos que recurren al efectivo para eludirla, pero esa tarea de generar impuestos puros bajo el disfraz de la seguridad social carece de sindéresis económica (¡¡¡Bismarck debe estar muy bravo!!!).

")

Colombia sí necesita una reforma laboral. Pero una de sus prioridades debe ser otra de las grandes deudas históricas del país: la informalidad

La experiencia de Bogotá demuestra que, cuando los sectores público y privado trabajan de manera coordinada, los resultados trascienden las cifras

Quizás la próxima reforma tributaria no debería preguntarse cuánto más podemos cobrarles a quienes ya pagan. Tal vez debería preguntarse cómo logramos que millones de colombianos quieran entrar voluntariamente a la formalidad

{kind=link}