MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El cierre de 2018 no fue nada bueno para la Zona Euro. De una parte, todo parece indicar que Italia ya ha entrado en la zona contractiva de su PIB-real, a ritmos de -0,2% anual (en el cuarto trimestre), y algo similar también puede estar ocurriendo en Alemania. La desaceleración económica de Italia es de tipo estructural, mientras que la de Alemania luce más temporal, pues está asociada a la guerra comercial entre Estados Unidos y China.

De otra parte, los sectores bancarios de esos dos países atraviesan por momentos de tensión financiera. Recordemos que en Italia hubo necesidad de “nacionalizar” algunos bancos de tamaño mediano. En unos casos, esos “salvatajes” no tuvieron mayor incidencia fiscal y, en otros, hubo inversionistas del exterior que contribuyeron a sobreaguar la situación. En Alemania se han venido acelerando, en los inicios de este 2019, las conversaciones sobre posibles fusiones entre el Deutsche Bank y el Commerzbank. El gobierno alemán tendrá gran incidencia en tal operación.

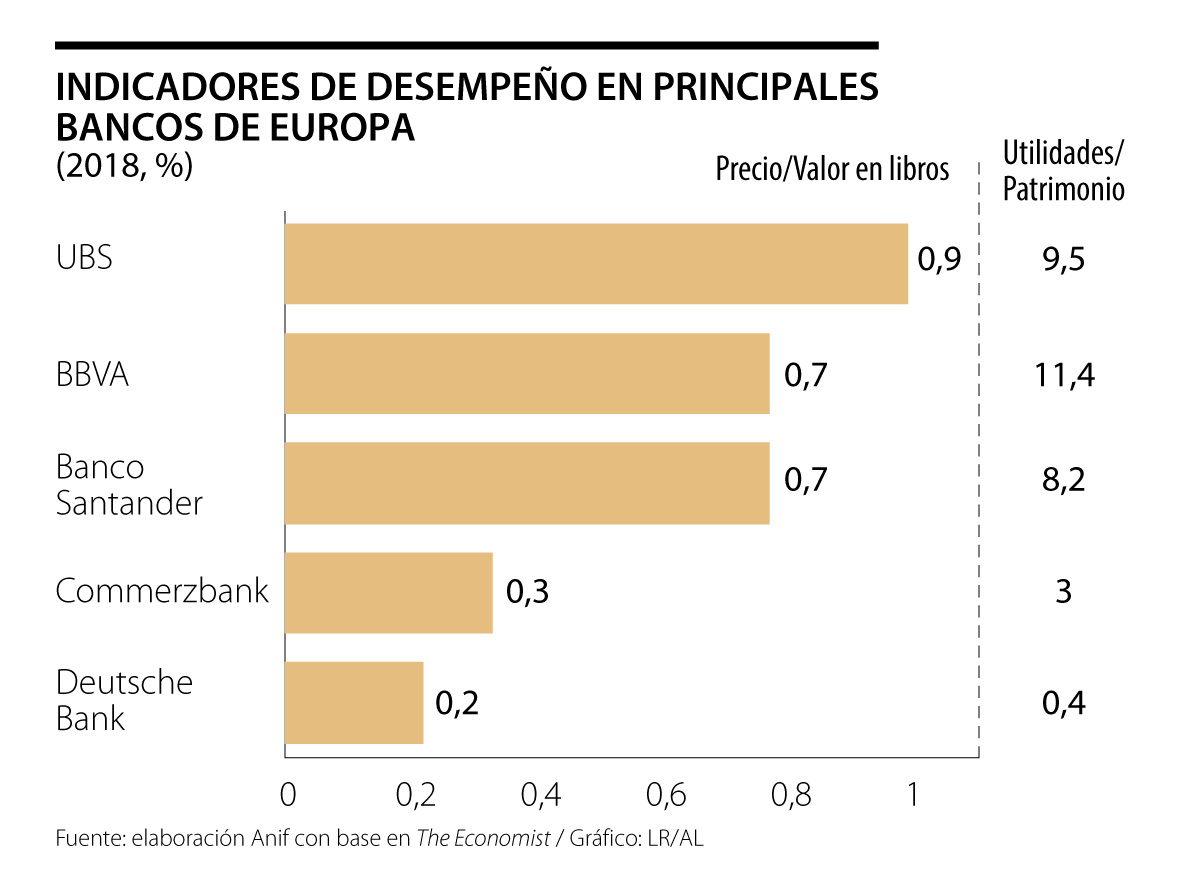

El Deutsche Bank es un gigante que ha tenido que replantear su estrategia global y todavía ne- cesita inyecciones de capital, mientras que el Commerzbank es el principal banco local. En el gráfico adjunto se ilustra cómo estos dos bancos han tenido malos resultados financieros, al registrar rentabilidades patrimoniales por debajo de 3% y donde su relación Precio/Valor en libros es inferior a 0,3.

Ahora bien, las debilidades de capital y los bajos retornos patrimoniales son factores comunes casi para todos los bancos de la Zona Euro. Por ejemplo, el UBS arrancó 2019 con uno de sus peores desempeños, dada su alta dependencia sobre los mercados financieros de Estados Unidos, habiendo acortado su músculo de banca tradicional en Europa. Al igual que el Deutsche Bank, UBS está teniendo que replantear su estrategia al contraer sus ingresos de banca de inversión en los Estados Unidos. Si bien es cierto que UBS lucía bien a lo largo del 2018, obteniendo retornos patrimoniales cercanos a 10% y relaciones Precio/Valor libros casi unitarias, ahora enfrenta momentos tensionantes frente a la desaceleración económica de la Zona Euro (ver The Economist, “A marriage made in misery”, marzo 2 del 2019).

Los anuncios recientes del Banco Central Europeo sobre la postergación de alzas en su tasa repo hacia 2020 no son buenas noticias para la banca europea, dada la contracción en márgenes financieros. Si a ello se suma la perspectiva de crecimientos de solo 1,4% en 2019 (vs. 1,8% de 2018), las perspectivas de los bancos europeos no lucen promisorias. A esto viene a unirse el giro de la Fed hacia una postura más laxa a lo largo de 2019, probablemente dejando su tasa-repo inalterada en el actual nivel de 2,5%. Esto también tendrá consecuencias negativas sobre los márgenes financieros bancarios de los Estados Unidos y afectará el mercado de bonos nuevamente.

Aun los bancos grandes de España (como Santander y Bbva) están teniendo que batallar el cambiante mundo del Fintech. Aún no es nada claro si las inversiones en tecnología que han venido liderando podrán ser amortizadas a través de significativas reducciones en sus costos operativos tradicionales. Santander ha tenido a su favor la nueva estrategia de convertirse en un bancoglobal apoyado en el “retail”, superando hasta la fecha las estrategias de bancos globales que venían apoyándose en la expansión del comercio internacional (como era el caso del Citibank). Estos bancos españoles han mostrado resultados favorables, al registrar rentabilidades patrimoniales entre 8% y 11%, al tiempo que registran un Precio/Valor libros cercano a 0,7.

Por último, cabe señalar la tensión que enfrenta el sistema financiero global al tener que reacomodar sus estrategias de negocio, tanto como resultado del menor comercio internacional como del efecto “disruptivo” del Fintech. Recordemos que existían los llamados “bancos globales corporativos”, donde se destacan el Citibank (con su liderazgo en América Latina) y el Hsbc (en Asia). A estos bancos no les fue bien y tuvieron que “achicarse” y, en muchos casos, abandonar el mundo del menudeo de las Pyme.

En un segundo bloque estaban los “bancos de inversión con tendencias globales”, donde los resultados no han sido homogéneos tras la crisis de Lehman en 2007-2008. Por ejemplo, la fusión del Chase Manhattan Bank con J.P.Morgan en el año 2000 tardó años en consolidarse, pero ha mostrado buenos resultados y verdadero músculo global. En cambio, la estrategia del Deutsche Bank a nivel global no ha sido tan exitosa y recientemente ha tenido que replegarse. En un tercer bloque están los bancos con inclinaciones hacia una estrategia de manejo al menudeo (retail) desde una plataforma global, como el caso de Banco Santander (según lo comentado).

En síntesis, cabe señalar la dupla de desafíos que todas estas estrategias globales habrán de enfrentar en el futuro inmediato: i) el impacto disruptivo de la intermediación bancaria tradicional por cuenta del fenómeno Fintech (ver Informe Semanal No. 1402 de marzo de 2018); y ii) las crecientes exigencias regulatorias provenientes del advenimiento del marco de Basilea-IV, especialmente para entidades con potencial riesgo sistémico, como son todas las entidades arriba mencionadas.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}