MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Ekaterina Cuéllar

El retraso en la entrada en operación de Hidroituango llevó a una rápida acción de la Creg para solventar el déficit de energía eléctrica que podría estar enfrentando el país hacia mediados de 2022. La Creg optó por: i) convocar a una subasta de reconfiguración de ventas de energía para 2018-2019; y ii) asignar obligaciones de Cargo por Confiabilidad para 2019-2022.

Al margen de lo anterior, la capacidad adicional de Hidroituango en la provisión de nueva energía en firme resulta necesaria para apuntalar la expansión del consumo durante la próxima década. Veamos esto con mayor detalle.

Demanda de energía

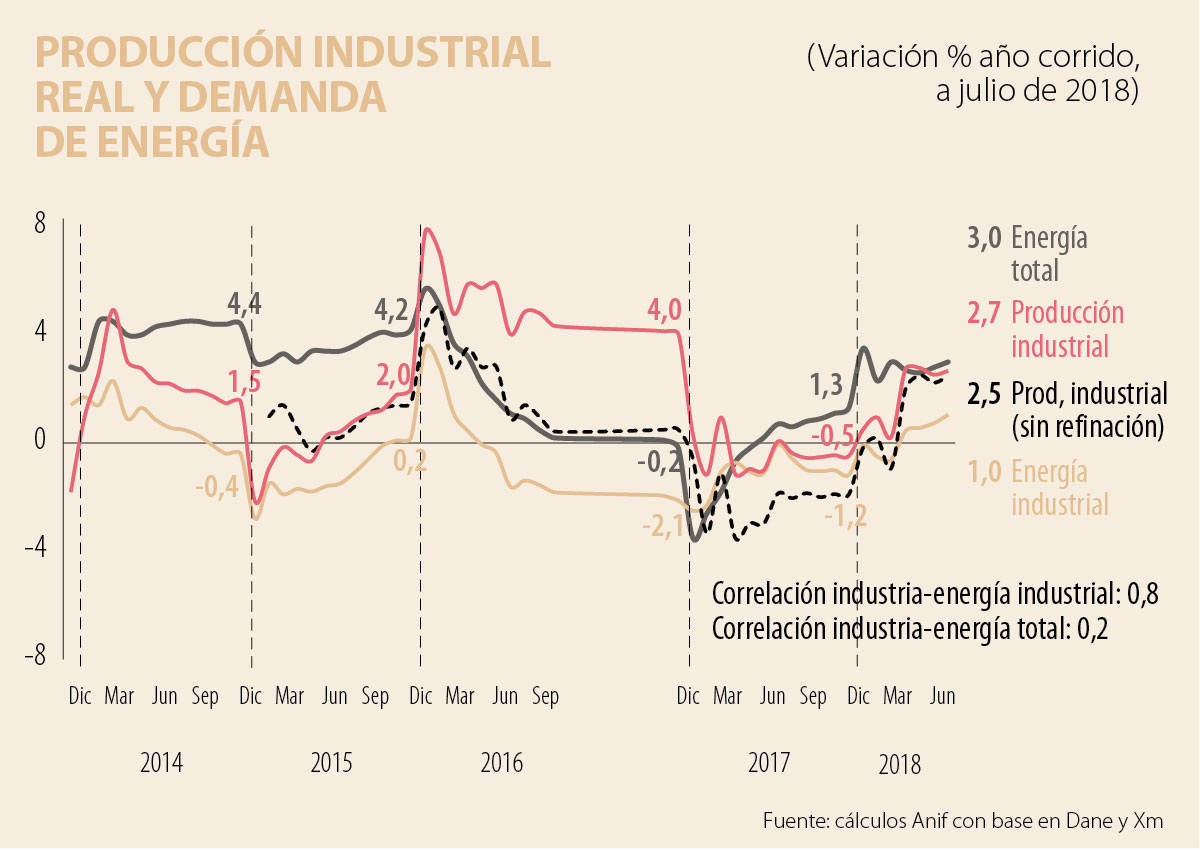

Ha pasado algo desapercibido el hecho de que la demanda de energía eléctrica en Colombia viene exhibiendo un comportamiento subpar. Ello se evidencia en sus bajos ritmos de crecimiento de solo el 2%-3% anual.

Al analizar ese desempeño diferenciando por segmentos, se observa cómo la expansión del segmento regulado (70% del total, concentrado principalmente en los hogares) ha exhibido expansiones de solo 3,2% anual durante el último quinquenio.

De otra parte, el segmento no regulado (representando el 30% del total de la demanda) ha venido exhibiendo las menores expansiones a ritmos de 1% anual en el último quinquenio. Ello como resultado de: i) la postración del sector industrial de Colombia; y ii) en menor medida, la destorcida del sector minero-energético.

No está de más recalcar que este pobre desempeño de la demanda de energía es otro factor que jugará en contra de las cuentas financieras de Hidroituango-EPM hacia el futuro. Por el momento, EPM ha tenido que encarar rebajas en su calificación crediticia y se estima que su EBITDA podría verse disminuido en cerca de un 50%.

Oferta de energía eléctrica

Por el lado de la oferta de energía eléctrica, Colombia ha enfrentado serias tensiones por cuenta de los repetidos fenómenos climáticos de El Niño, siendo el más reciente el del período 2015-2016. En aquella ocasión se tuvo la conocida crisis de las termoeléctricas, afectadas por: i) los mayores costos que representó su funcionamiento; y ii) los incidentes ocurridos en las hidroeléctricas de Guatapé y Termoflores, restándole cerca de un 6% de capacidad a la generación del sistema eléctrico del país.

De allí la importancia de contar con backups provenientes de: i) la expectativa que se tenía sobre Hidroituango; ii) la entrada de nuevos proyectos, tales como la planta térmica a carbón (Gecselsa 3.2, en Córdoba) y la planta a gas natural y combustibles (Termonorte, en Santa Marta; y iii) la provisión de gas natural licuado, cuya primera etapa en el puerto de Cartagena se ha cumplido satisfactoriamente y se espera que en 2021-2022 se complete la fase de provisión sobre el puerto de Buenaventura.

Esto último debería garantizar que no se vuelva a repetir la carencia de gas para atender las termoeléctricas. Más aún, en este frente de la planta de regasificación en Buenaventura se ha dado un debate nacional sobre su conveniencia considerando: i) su elevado costo; y ii) el eventual exceso de oferta que se tendría en caso de que se desarrollen exitosamente los más recientes descubrimientos y se le dé vía libre a los no convencionales.

En este último caso de los no convencionales, mucho dependerá del curso que tome su marco regulatorio, donde el tema ambiental es crucial. Sin embargo, los resultados de la Ronda Colombia ANH-2014 mostraron un bajo interés de los inversionistas por este tipo de yacimientos en el país.

Teniendo en cuenta todo lo anterior, la Upme ha realizado estimaciones sobre la conveniencia de la construcción de la planta de regasificación de Buenaventura con base en los “costos de arrepentimiento” de los escenarios de contar o no con la planta. Dicho análisis sugiere que el escenario con el menor “costo de arrepentimiento” es el de la construcción de la planta.

Otras medidas complementarias incluyen la diversificación de la matriz energética. La Upme ha identificado allí potenciales plantas con capacidades hasta de 3.000MW. Sin embargo, cabe mencionar cómo Colombia todavía se encuentra muy rezagada en el uso de fuentes renovables de energía, con solo un 1% del total (vs. el 4% que se observa a nivel mundial).

Desafíos del mercado energético (a manera de conclusión)

Hemos visto cómo el mercado de la energía eléctrica en Colombia enfrenta desafíos por el lado de la demanda, donde el pobre desempeño de la demanda industrial por energía resulta ser un falso bálsamo para el sector energético del país, pues lo que queremos es que haya diversificación productiva-exportadora y que el sector energético pueda afirmar que está listo para enfrentar crecimientos industriales superiores a 4% anual.

Asimismo, por el lado de la oferta prevalecen grandes desafíos hacia el mediano plazo, tales como: i) implementar la expansión aprobada para 2015-2029, incluyendo la interconexión eléctrica en América Latina; ii) alcanzar un mejor equilibrio hidrotérmico para enfrentar nuevos fenómenos climáticos; y iii) supervisar y controlar el esquema de Cargo por Confiabilidad.

Desafíos del mercado energético (a manera de conclusión)

Hemos visto cómo el mercado de la energía eléctrica en Colombia enfrenta desafíos por el lado de la demanda, donde el pobre desempeño de la demanda industrial por energía resulta ser un falso bálsamo para el sector energético del país, pues lo que queremos es que haya diversificación productiva-exportadora y que el sector energético pueda afirmar, sin titubeos,

que está listo para enfrentar crecimientos industriales superiores al 4% anual.

Asimismo, por el lado de la oferta prevalecen grandes desafíos hacia el mediano plazo, tales como: i) implementar la expansión aprobada para 2015-2029, incluyendo la interconexión eléctrica en América Latina; ii) alcanzar un mejor equilibrio hidrotérmico para enfrentar nuevos fenómenos climáticos; y iii) supervisar y controlar el esquema de Cargo por Confiabilidad.

En este último frente de Cargo por Confiabilidad, Anif había venido mencionando cómo el marco regulatorio manejado por la CREG ha resultado relativamente eficiente para mantener criterios de sostenibilidad de largo plazo, pero es indudable que todavía se debe refinar dicho esquema. Allí cabría evaluar la posibilidad de que las plantas térmicas, tras haber recibido ingresos fijos del Cargo por Confiabilidad y recuperar sus inversiones iniciales, retornen al gobierno dicha infraestructura después de un período determinado. Aquí se estaría replicando lo que ocurre en el sector de redes de telefonía, considerando factores de obsolescencia tecnológica.

En cualquier caso, lo que se debe evitar en este frente de Cargo por Confiabilidad es actuar en la dirección propuesta en el Proyecto de Ley 130 de 2018 (Senado). Allí se plantea destinar la mayor parte de dichos recursos a subsidios adicionales para estratos bajos, inversiones en reducciones de carbono y proyectos que garanticen la confiabilidad del sistema.Esto último como una alternativa absurda para superar la crisis de Electricaribe.

Por último, el mercado energético está en mora de contar con una entidad de control y vigilancia, con facultades similares a las de la Superfinanciera, que

le brinde confiabilidad al esquema de instrumentos financieros estructurados. Ello evitaría replicar fracasos como los de Enron en Estados Unidos en 2001.

")

La resistencia constitucional no entraña oposición al Estado; constituye, por el contrario, la defensa más auténtica de su institucionalidad

Desde hace ya bastante tiempo el país ha venido consolidando un modelo tipo centro/periferia en su desarrollo, que más recientemente se está reflejando en lo político

Lo grave es que la pérdida se va acumulando hasta llegar al punto que se puede inferir actualmente y es que para cuando se conozcan las cifras de 2025 la entidad ya estará totalmente quebrada

{kind=link}