MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Ya ha quedado clara la inferior “calidad” de la DTF como referente de las condiciones de liquidez de la economía colombiana en el corto plazo. Esto se debe, fundamentalmente, a que dicha DTF no contempla puntas de oferta-demanda por cuenta de los participantes del mercado monetario de corto plazo.

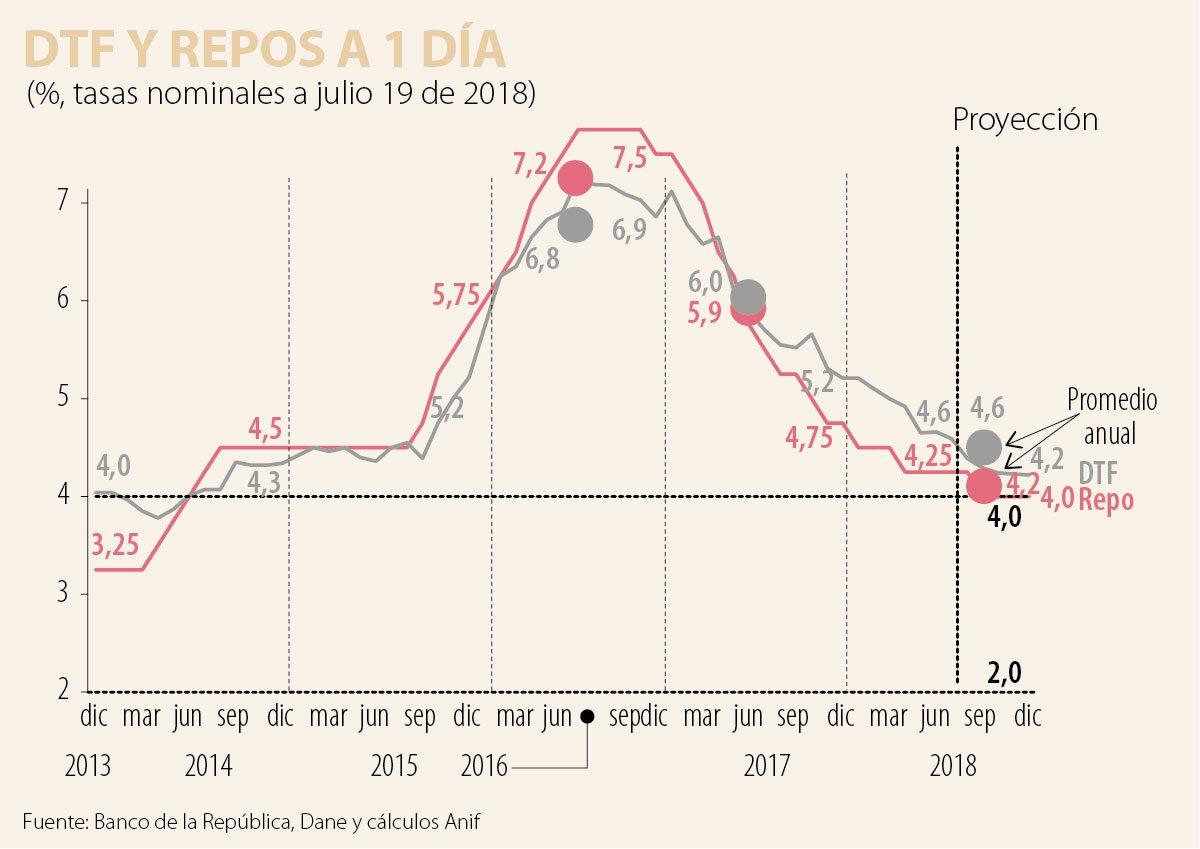

Debido a esa anomalía, la DTF no es buen indicador de la transmisión de la política monetaria hacia la instancia crediticia. Por ejemplo, se ha observado históricamente que en las fases de ascenso de la repo del Banco de la República (BR) esta le saca un marcado diferencial a la DTF (reduciendo el margen de intermediación bancario) y en las fases de descenso de la repo esa recuperación del margen tarda en materializarse, lo cual genera un indeseado ciclo de transmisión crediticia (ver gráfico adjunto). En contraste, nótese cómo el IBR ha seguido de cerca estos movimientos de la repo-central del BR, mostrando desfases inferiores a los 25pb.

Para subsanar estas anomalías crediticias, desde 2008 se adoptó en Colombia el esquema alternativo del Indicador Bancario de Referencia (IBR). Este IBR tiene la ventaja de ser un mejor indicador del “costo” del fondeo en el mercado monetario, ya que los bancos ofrecen y toman dinero a las tasas de interés que se forman en dicho mercado. Cabe entonces analizar la mayor profundidad que ha ido ganando este mercado IBR durante la última década.

Durante la actual fase de política monetaria anticíclica, el BR ha recortado su repo-central del 7,75% al 4,25% durante diciembre de 2016-junio de 2018. Ello ha provocado caídas en todas las referencias del IBR, lo cual corrobora la mayor eficacia y prontitud con que este transmite la postura monetaria del BR.

Sin embargo, el IBR ahora enfrenta el reto de consolidarse como un referente relevante para toda la estructura de tasas del mercado bancario y del mercado de capitales. En el primer caso, se han dado algunos avances, pues las posiciones activas atadas al IBR se incrementaron del 5,8% del activo bancario total ($23,4 billones; 3,1% del PIB) hacia el 21,8% del total ($125 billones; 13,5% del PIB), durante el período 2014-2018. Algo similar ha venido ocurriendo con las posiciones pasivas atadas al IBR, las cuales se han elevado del 6,9% del pasivo bancario ($24 billones; 3,2% del PIB) hacia el 14,1% del total del pasivo ($81 billones; 8,7% del PIB).

Sorprendentemente, en la penetración del IBR como referente del mercado de capitales lo que se observa es un retroceso. En efecto, las colocaciones de bonos corporativos referidas al IBR han pasado del 19,8% del total emitido ($1,9 billones) a solo 0,9% ($108.000 millones) durante 2014-2017. En lo corrido de 2018 a junio, se ha tenido un moderado repunte en la porción de bonos atados al IBR 14,8% (pero mostrando emisiones bajas de $829.000 millones).

En el mercado de derivados también se tienen algunos avances en los referentes IBR tanto en el swap de formación OIS-IBR (no estandarizado) como en el Futuro OIS-IBR. En el primer caso, los montos compensados-liquidados del futuro OIS-IBR rondaron los $92.000 millones/día durante 2017 ($23 billones anualizados; 2,6% del PIB). Este valor supera los $80.000 millones/día ($20 billones anualizados; 2,6% del PIB) observados durante 2015-2016. En lo referente al futuro OIS-IBR, sus valores compensados y liquidados han promediado valores cercanos a $50.000 millones/día (cerca de $10 billones en términos anualizados; 1% del PIB), pero todavía es un mercado pandito.

En síntesis, los mercados financieros de Colombia todavía tienen un buen trecho por recorrer a la hora de moverse del referente DTF hacia el IBR, tanto en el mercado bancario como en el de capitales. Para acelerar este tránsito de DTF hacia IBR se requiere: i) tomar conciencia de que sus diferenciales frente a la repo son más predecibles; ii) continuar extendiendo su curva (tipo OIS-IBR); y iii) preservar elevados estándares de transparencia y credibilidad, para evitar impasses como la de la tasa Libor en los mercados internacionales.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}