MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

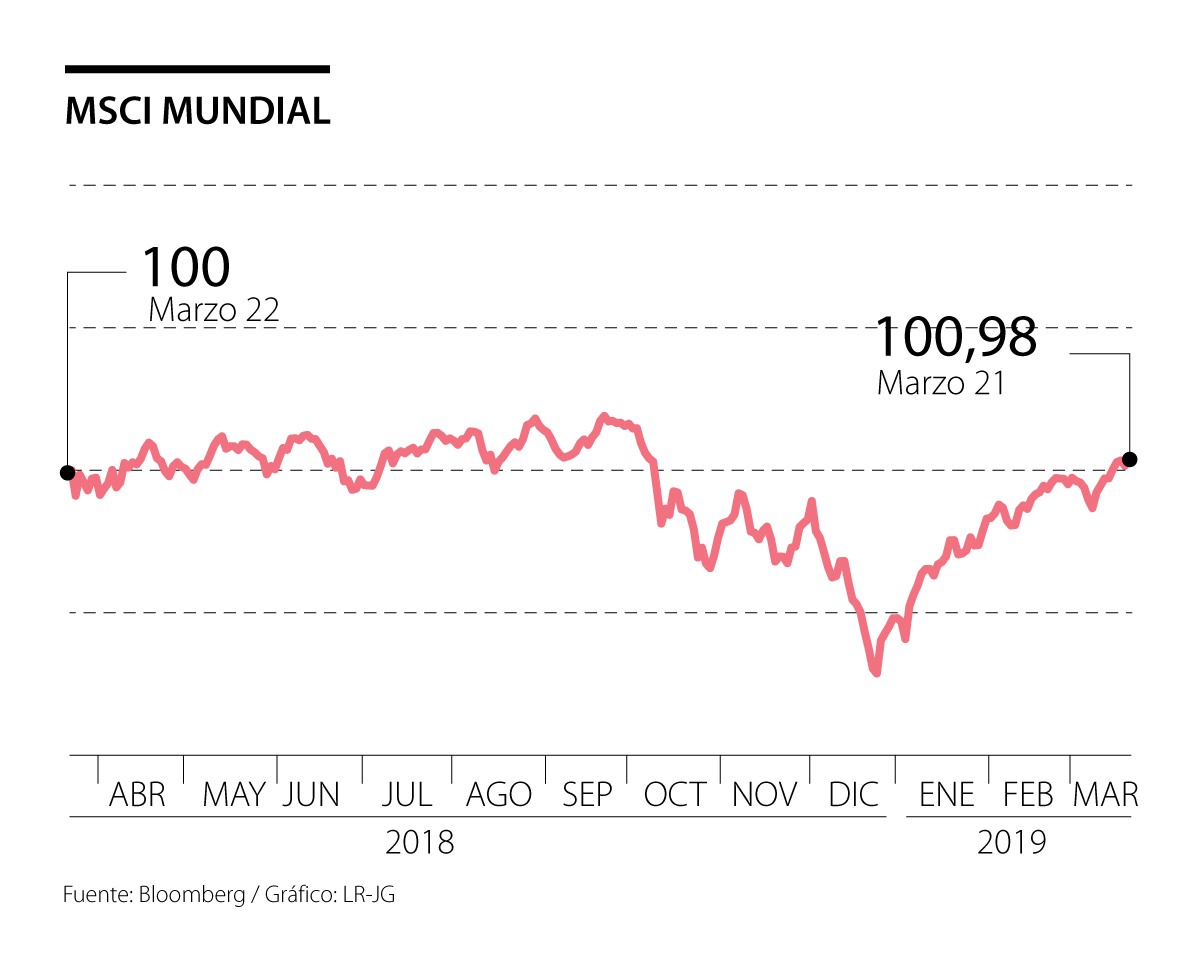

Los primeros 86 días de 2019 han traído tranquilidad a los inversionistas después de la pesadilla vivida el año pasado. El apetito por riesgo se ha disparado y desde navidad prácticamente todos los activos se encuentran con rendimientos positivos, por ejemplo, el índice conocido como MSCI All Country World -el cual que agrupa los retornos de la renta variable de 23 economías desarrolladas y 24 economías en vía de desarrollo- ha tenido un rendimiento superior al 15% desde entonces.

Estos movimientos abruptos llaman la atención, pero su explicación podría estar en un estudio realizado por JP Morgan, el cual indica que los volúmenes de negociación desde octubre del año pasado han sido atípicamente bajos, representando cerca de 1/3 del volumen promedio visto en episodios similares en la última década. Por lo tanto, los movimientos de los activos pueden ser bruscos y repentinos ante bajos niveles de liquidez. Otra curiosidad de lo sucedido es que los inversionistas considerados institucionales no parecen haber participado del reciente rebote pues la mayoría de los fondos de cobertura, CTAs, entre otros tienen una exposición muy baja a la renta variable. Pero ¿qué ha cambiado para ver prácticamente recuperadas todas las pérdidas del año pasado? Algunos eventos que se evaluarán en las próximas líneas nos darán pistas y veremos que no todo es color de rosa.

En primer lugar, los bancos centrales siempre son protagonistas. El Banco Central Europeo (BCE) se encuentra totalmente dispuesto a seguir con el estímulo económico debido a un menor crecimiento esperado. Ahora, su expectativa de crecimiento económico de la eurozona para 2019 es 1,1% frente al 1,6% proyectado en diciembre. Por otra parte, la Reserva Federal de EE. UU. pasó de un tono restrictivo a comienzos de octubre de 2018 a uno más flexible y de estímulo en los meses siguientes. Esta postura se confirmó en su reunión de política monetaria de marzo de 2019 al decir que será paciente y no espera realizar aumentos en las tasas de interés en lo que resta del año. Así mismo, en septiembre finalizará su programa de reducción de la hoja de balance. El principal argumento de la Fed es que no hay evidencia de presiones inflacionarias y que la economía podría entrar en un proceso de enfriamiento, algo que se reflejó al modificar su expectativa de crecimiento para la mayor economía del mundo desde 2,3% a 2,1%.

Lo más llamativo de la reciente reunión de la Reserva Federal es que gran parte de lo anunciado el mercado ya lo descontaba, pero se han visto algunos cambios importantes. Por ejemplo, el mercado asigna una mayor probabilidad a que el siguiente paso de la Fed sea un recorte en las tasas de interés y no un aumento, este evento se daría en enero del próximo año. En pocas palabras, el mercado espera que el ciclo de aumentos en las tasas podría haber llegado a su fin, que teóricamente es algo positivo para los activos de riesgo. Otro evento relevante es que más de la mitad de la curva de tasas de interés en EE.UU. se encuentra invertida, esto quiere decir que los rendimientos de los títulos de corto plazo son mayores que los de largo plazo e históricamente esto ha sido un augurio de que se aproxima una recesión. Sin embargo, tras activarse esta señal suelen pasar entre seis y 12 meses aproximadamente para que efectivamente se materialice la caída.

En segundo lugar, las tensiones creadas por la guerra comercial entre EE.UU. y China cada vez son menores y un acuerdo parece inminente. Sin embargo, en caso de no darse el impacto negativo sería muy fuerte, algo que la administración Trump quiere evitar ad portas de las próximas elecciones presidenciales en 2020, pues una forma de mostrar su “éxito” es a través de un buen desempeño de la bolsa y evitando una recesión causada por políticas proteccionistas.

Con la información conocida hasta el momento, junto con algunas señales de un ciclo económico cada vez más maduro es oportuno tener portafolios de alta calidad con bajo riesgo de crédito y preferiblemente sin apalancamiento. Así mismo, es recomendable reducir la exposición a la renta variable con el fin de realizar ganancias tras el fuerte rebote pero sin dejar de estar invertido pues siempre es importante tener un pie en el mercado porque resulta casi imposible saber exactamente cuándo llega la recesión e históricamente se han visto nuevos máximos en la renta variable a pesar de las alertas tempranas, esto podría volver a suceder pero se debe ser consciente de que el potencial en este segmento cada vez es más reducido.

Por último, y no menos importante, se deben contemplar inversiones alternativas que no tengan correlación con el mercado y brinden beneficios como diversificación, reducción de volatilidad y aumento de rendimiento. Existen segmentos que tienen estas características como por ejemplo la deuda privada donde se encuentran grandes oportunidades liquidas con rendimientos atractivos y bajo riesgo, sin olvidar que una adecuada asesoría y debida diligencia es clave para lograr el objetivo.

*Con colaboración de Diego Agudelo López.

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

{kind=link}