MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Luego de un breve periodo de apreciación en el que el dólar retornó a niveles cercanos a los $4.400, la devaluación parece haber vuelto y esta vez para quedarse. A diario se leen titulares de nuevos máximos históricos para la TRM con cotizaciones que superan los $4.600. La inquietante tendencia parece indicar que se ha alcanzado una nueva base de cotización. La devaluación es un factor común en gran parte de las economías mundiales. Sin embargo, la devaluación del peso colombiano es notoriamente alta, incluso si se compara con las monedas de otros países de la región como Chile, Perú y México. Lo anterior lleva a pensar que hay factores adicionales al entorno macroeconómico internacional, particulares de la economía e incluso de la política colombiana, que llevan a que el proceso de devaluación se profundice. La incertidumbre por los anuncios del Gobierno Nacional, en temas por ejemplo relacionados con la exploración de nuevos yacimientos de petróleo y gas o la imposición de impuestos a la movilidad de capitales, son factores a tener en cuenta dentro del fenómeno de devaluación que estamos viviendo.

Factores internos

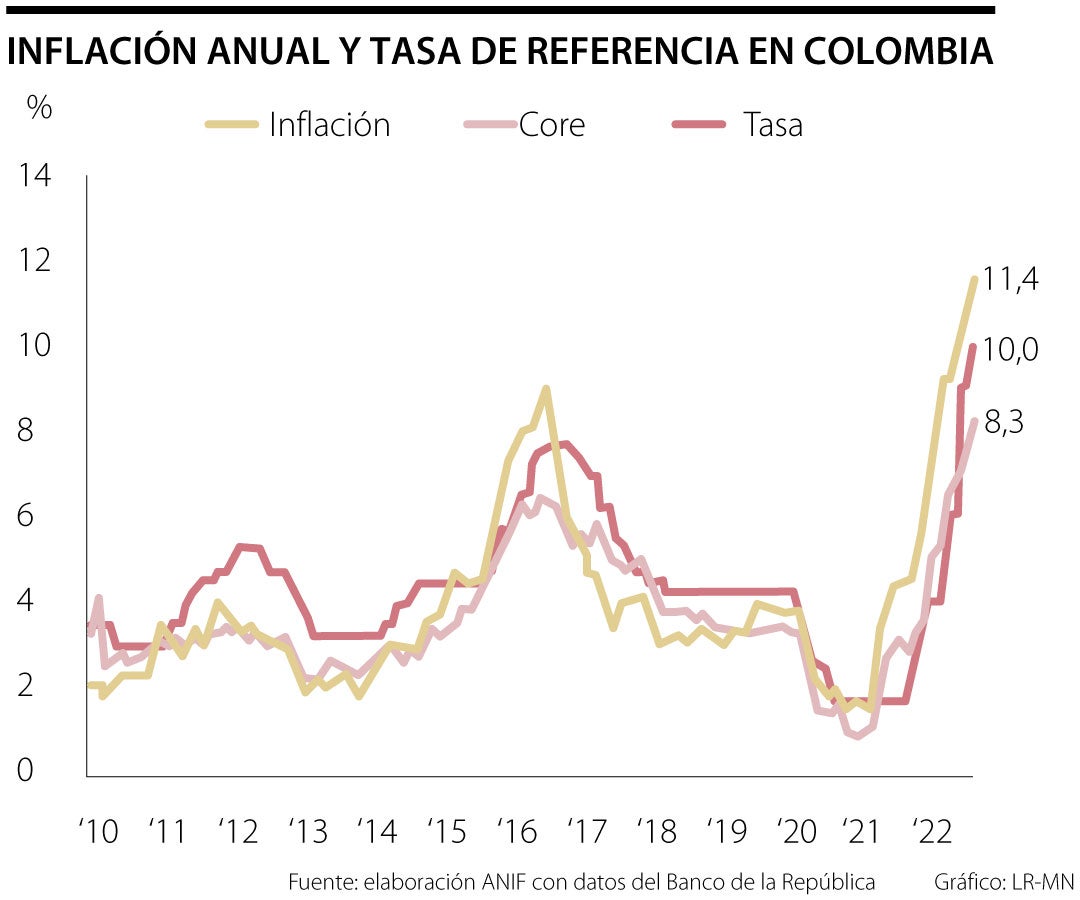

En primer lugar, se debe contemplar las medidas tomadas por el Banco de la República. La función del Emisor no es -ni debe ser- el control cambiario, pero sus decisiones, que se toman en cuenta considerando la inflación y buscando mantener el poder adquisitivo de los colombianos, influyen sobre el tipo de cambio. La crisis inflacionaria no ha sido ajena a nuestro país, la variación anual en precios alcanzó el 11.4% en el mes de septiembre. En respuesta, el Banco de la República emprendió un camino de subidas a su tasa de intervención, que hace un año se ubicaba en 2% y hoy alcanza 10%. El incremento de 8pp en un espacio tan corto de tiempo corresponde a una de las políticas monetarias más pronunciadas del siglo.

Entre las consideraciones que ha tenido el Emisor a la hora de definir la tasa de intervención se encuentra una posible salida de capitales ante el incremento de tasas en Estados Unidos. En el caso colombiano el flujo de capitales es aún más volátil a cambios en la tasa de interés, ya que también está presente el riesgo cambiario. Por ejemplo, un inversionista internacional que decida convertir sus dólares a pesos para invertirlos en Colombia y recibir tasas más altas se enfrenta a incertidumbre sobre la tasa de cambio a la que va a convertir su capital una vez el retorno es obtenido.

Además del factor interés, está presente el factor riesgo. Tomando el valor base del Embi-medición del riesgo de una economía- para cierre de 2020, observamos que durante 2021 y en lo corrido de 2022 Colombia ha sido el país de la región cuyo Embi más ha crecido. El incremento ya no es atribuible al factor de interés, sino a factores adicionales para el caso colombiano que llevan a una mayor devaluación al peso.

Elementos adicionales

Se debe destacar algunas dinámicas, ajenas a los factores de interés y riesgo, que también han afectado la tasa de cambio. En primer lugar, no se puede hablar del precio del dólar sin considerar el sector externo colombiano, que depende en gran medida de la exportación de hidrocarburos.

El país ha tenido un aumento significativo de las exportaciones que, con corte a agosto, muestran una variación positiva del 55.9% ubicándose en $39.136 millones de dólares FOB. Eso se explica en su mayoría por el comportamiento de las exportaciones tradiciones, especialmente las de hidrocarburos y materias extractivas, que han aumentado tanto en valor como en volumen alcanzado un crecimiento de 93% en los ocho primeros meses del año.

Ese comportamiento muestra la ruptura de la dependencia de la TRM con el precio del petróleo. En tanto hoy el combustible se encuentra en valores comparables con los del boom de los commodities de la primera década de los 2000 y, aun así, la divisa nacional se encuentra en niveles máximos de devaluación.

Otro de los frentes que vale la pena evaluar es la situación fiscal del país. Los retos en materia de déficit se mantienen y eso es algo que preocupa a los mercados internacionales y afecta la percepción de riesgo que tienen de Colombia. Para hacerle frente a la situación, el gobierno, en cabeza del ministro de Hacienda José Antonio Ocampo, ha tratado de solventar parte del problema con la presentación de una reforma tributaria con una meta de tributación de $22 billones anuales. Con eso se esperaría un déficit cercano a 6% del PIB para el cierre de 2022. Cabe mencionar que eso es sin tener en cuenta los dos puntos adicionales que se esperan de la deuda acumulada del Fepc para el final del año.

Pese a las distintas medidas que se han empezado a incorporar en el frente fiscal, las políticas sociales que el presidente Petro planteó en campaña y que ha comenzado a estructurar ponen nuevas presiones de gasto sobre la mesa. Esas políticas requieren de más ingresos, tanto tributarios como no tributarios.

Pero la intención de dar vía a incrementos en el gasto contrasta con algunas de las ideas que el Gobierno Nacional ha dado a conocer con respecto al sector minero energético para los próximos cuatro años. El freno o los desincentivos a la exploración y explotación de materias primas puede llevar a una disminución relevante de los ingresos de la nación, lo que ampliaría la brecha aún más entre los ingresos y los gastos del Gobierno Nacional Central. Visto así, no se puede obviar que ese ambiente de incertidumbre es un factor determinante en la volatilidad del peso colombiano.

En esa misma línea, los distintos anuncios e intervenciones que se han manifestado desde la presidencia y las distintas carteras del gobierno, junto con las fallas de comunicación de los miembros de la nueva administración, han acrecentado esa percepción de incertidumbre por parte de los mercados.

Debe fomentarse la multimodalidad en la educación superior pública, dado que hasta ahora el esfuerzo innovador en esta materia ha sido liderado principalmente por el sector privado

{kind=link}