MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

EPM es como una suculenta golosina que todas las hormigas quieren saborear. Pero siempre la gente ha estado firme para defenderla y que siga siendo pública y grande. Nunca la han dejado privatizar a pesar de encarnizados intentos revestidos de santidad. EPM es de la gente, EPM es la joya de la corona de lo público, y así la defenderemos siempre.

Al mirar los números financieros es inexplicable que ni la Junta Directiva ni las gerencias, expresen preocupación por el gigante e irresponsable endeudamiento de EPM. Le están inflando una bomba de pasivos tan gorda que la empresa puede estallar o ir a bancarrota en el futuro. Entre menores sean los pasivos y más alto el patrimonio, más sólida es una empresa.

Cuando los pasivos superan ampliamente el patrimonio, pierde solidez la compañía. Y eso le está pasando a EPM. La Junta Directiva ha tenido un lánguido papel en la responsabilidad de controlar los pasivos, autorizando deudas excesivas para hacer inversiones que han resultado non sanctas.

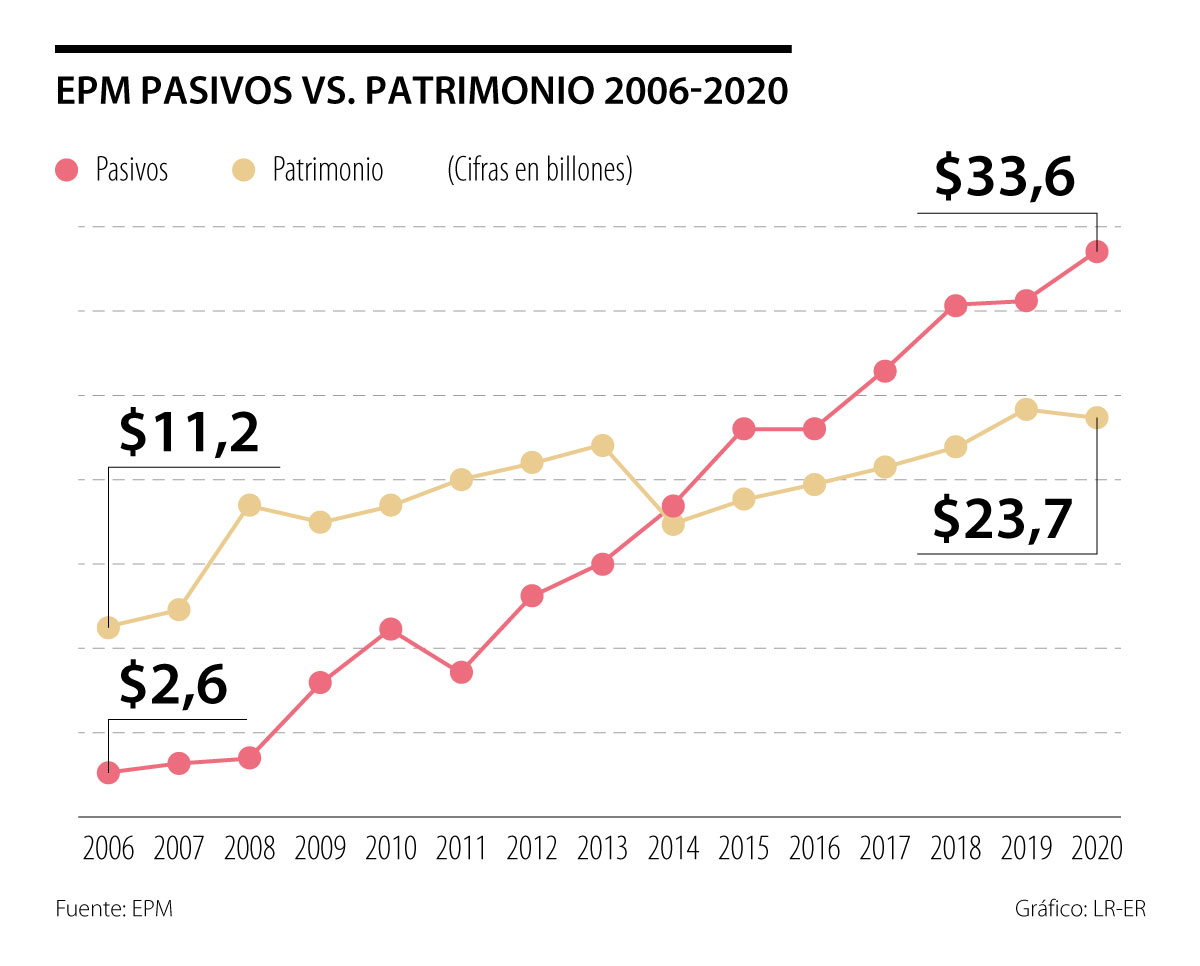

EPM fue fundada en 1955. Hasta el año 2013 la empresa tuvo un patrimonio muy superior a sus pasivos. Era más que sólida y fuerte. Después de 2013, empezaron a dejar crecer sin límites los pasivos, superando su patrimonio, y a 2020 la empresa que dicen defender tanto sus directivos y sus juntas tiene una carga de pasivos tan grande que perdió la solidez.

En 2006, EPM era más grande que hoy y su patrimonio era de $11,2 billones, contra un pasivo de $2,6 billones. O sea que el patrimonio era cinco veces mayor que su pasivo. A 2020, EPM tiene un patrimonio de $23,7 billones con el altísimo pasivo de $33,6 billones, según informe de EPM en julio de 2020. En 14 años, el patrimonio solo se multiplicó por dos veces, mientras que el escandaloso pasivo se multiplicó por 13 veces más. Si EPM sigue igual en los próximos 15 años, podría llegar a la bancarrota o desaparecer.

Da la impresión que vinieran destruyéndola silenciosamente desde adentro. EPM parece ya no ser de la gente, ni de Antioquia. Pareciera que EPM es de los acreedores. Al mirar los gráficos, asusta el rojo pasivo que se disparó.

Muy importante: cómo se aprueba una inversión. Los estatutos dicen que “...Todo Plan de Negocio debe ser aprobado por la Junta Directiva y debe ser respaldado con su respectivo plan de inversiones, cumpliendo con los requerimientos mínimos de rentabilidad, capacidad de inversión y recuperación del capital invertido...”

Indica éste mandato, que el aumento desmesurado de los pasivos pasó por la Junta. Las non sanctas inversiones en el exterior que tanto suman a los pasivos, también fueron aprobados por la Junta. Sin dudas, su desempeño ha sido más que mediocre.

Las inversiones internacionales de EPM son en general un desastre y muchos las califican como mal ejemplo de corrupción internacional y de ineficiencia empresarial. El Valor Presente Neto (VPN) de toda inversión debe ser positivo, y eso ha sido violado en casi todas las inversiones, según lo certifica Contraloría (2020): “Las inversiones realizadas por EPM en HET (Panamá), Ticsa (México) y Cururos (Chile) presentan VPN negativos, incumpliendo el criterio estipulado en su política de inversión”. La Contraloría (2020) también asevera que: “La inversión de EPM en Ticsa (México) raya con el absurdo e incoherencia financiera”. En Panamá, no solo la Hidroeléctrica tuvo escandalosos sobrecostos de US$150 millones sino que a hoy “tiene pérdidas acumuladas por US$152,9 millones que equivale a $501.256 millones…Y en Cururos no se cumplió con el valor presente neto (VPN) y se obtuvo realmente una pérdida de US$111,2 millones” (Contraloría, junio 2020). Y en Antofagasta (Chile) se dice que es un descalabro escandaloso la inversión.

Las calificadoras de riesgo vienen bajando la calificación a EPM, ante el silencio de directivos. FitchRatings mantiene a EPM y subsidiarias en Observación Negativa. Muchas son las razones. Una. La incertidumbre de los costos de recuperación de Hidroituango y los periodos de tiempo que se demore para empezar a generar. No hay fecha exacta de iniciación de la generación. Dos. Los Contratos de Ituango presionan el Flujo de Caja. EPM no ha cumplido con la venta de activos que reduciría presión en apalancamiento. Tres. EPM no cumple los covenant o pactos acordados en los contratos de crédito internacional, donde está estipulado que el indicador deuda/Ebitda no puede pasar de 3,5; y EPM viene incumpliendo desde 2015 por los altos pasivos. Cuatro. Las inversiones en el exterior son un desastre y no cumplen ni siquiera con el VPN, Valor Presente Neto. Quinto. Todas las obras de EPM terminan costando el doble de lo contratado con la felicidad de los contratistas y la tristeza de los usuarios por altas tarifas Si los errores constructivos de Hidroituango suman $9,9 billones, Hidroituango también costará el doble, $20 billones. La Contraloría General de la República (2019) aseveró que Hidroituango no dará ganancias en los próximos 120 años si cuesta más de $15 billones. A EPM lo salva que es monopolio y que tiene unos ciudadanos que la aman, la defienden y tienen una cultura de pago intachable a pesar de los altos costos de las tarifas.

Lo de EPM no es un asunto de buenas o malas maneras. No se puede confundir ética con etiqueta. Se necesita ética empresarial y ética pública. Es hora de despertar. Es hora de defender a EPM sin oscuridades. Que la nueva Junta Directiva haga corte de cuentas y tome medidas en los negocios tan malos que ha hecho EPM en el exterior. Y que expliquen al país porqué todos los grandes proyectos de EPM cuestan más del doble del valor contratado. Urge bajar los pasivos para que algunos redentores no salgan a decir que hay que privatizar a EPM porque debe mucho.

EPM está en crisis de tiempo atrás y lo están ocultando. Que no sea una estrategia para facilitar el camino de ponerle nuevos dueños. Vienen destruyendo valor a EPM.

Si la nueva Junta no toma drásticas medidas, EPM no será de la gente, EPM será de los acreedores.

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Los mecanismos extraordinarios con que la Constitución de 1991 facultó al Presidente se concibieron para situaciones imprevisibles que el orden institucional ordinario no puede manejar, no para la administración cotidiana del país

Al presidente no le gusta que lo controviertan, no le gusta la verdad, no le gustan las explicaciones técnicas, no le gustan los contra pesos a su poder. Le gusta el poder, aunque lo niegue

{kind=link}