MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En el marco del proyecto Colombia Progresa 2630, Anif contribuye en definir una agenda de política pública para el próximo Gobierno (2026-2030). Uno de los ejes estratégicos es la inclusión financiera, donde el acceso al crédito formal sigue siendo un desafío central. En 2024, solo 35,5% de los mayores de edad contaba con un producto crediticio activo. Esta brecha se explica, entre otras razones, por la relación entre la regulación de tasa de usura y el aumento del crédito informal, especialmente entre hogares de menores ingresos.

La regulación de tasa de usura, aunque diseñada para proteger a usuarios vulnerables de cobros excesivos, produce un efecto contrario. Al fijar techos máximos de interés, desincentiva a las instituciones financieras formales a prestar a hogares y empresas con perfiles de riesgo más alto (aquellos con ingresos volátiles e inestabilidad laboral) quienes justamente son los que más necesitan acceso al crédito. Esta exclusión empuja a los agentes vulnerables hacia prestamistas informales e ilegales. Allí, según la Encuesta de Endeudamiento de Anif, se enfrentan a tasas anualizadas de hasta 666% en el caso de las empresas.

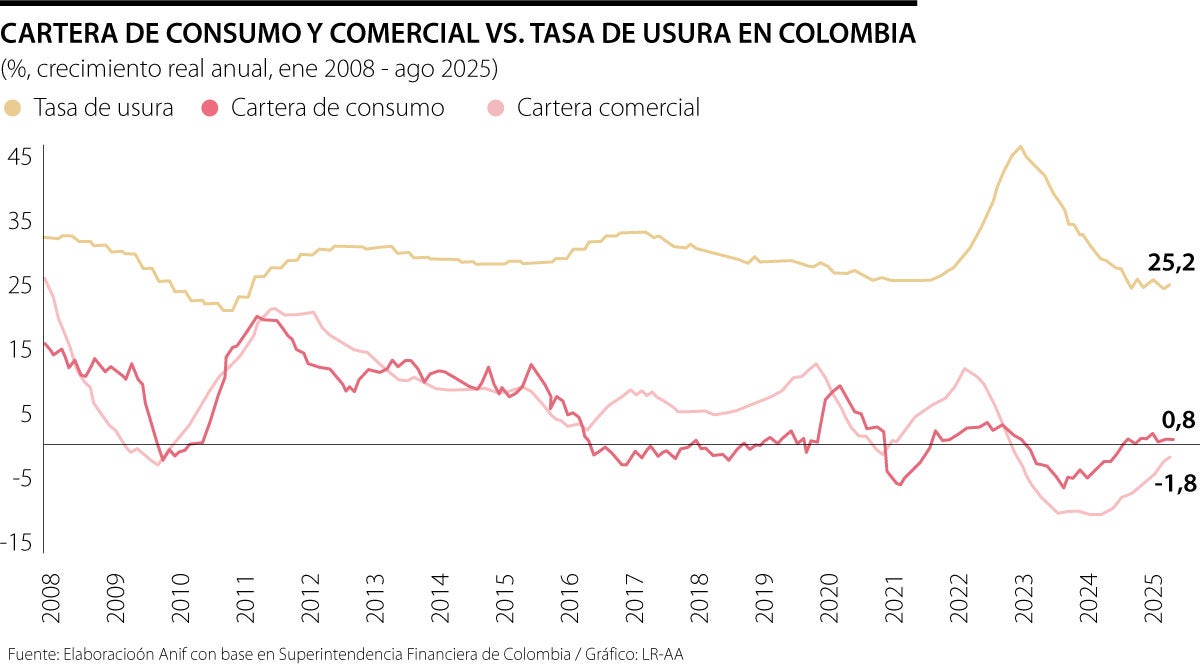

El análisis histórico (2008-2025) demuestra que cuando el techo de la tasa de usura es más flexible, tanto la cartera de consumo como la comercial experimentan mayores tasas de crecimiento (gráfico 1). Para cuantificar este efecto, Anif realizó un ejercicio donde evidencia que un aumento de 1 punto porcentual (pp) en el techo de la tasa de usura genera un crecimiento adicional de 0,69pp puntos en la cartera de consumo y 0,43pp puntos en la cartera comercial. Esta relación positiva demuestra cómo la flexibilización de tasas expande el acceso al crédito formal.

Sin embargo, el desafío actual radica en cómo se calcula el techo que limita esa flexibilización. La tasa de usura se define como 1,5 veces la tasa de interés bancario corriente, Tibc, calculada mensualmente en el caso del crédito ordinario y de consumo.

Actualmente, el Tibc corresponde a la tasa efectiva anual promedio ponderada por los montos de crédito desembolsados. En este cálculo, las menores tasas y mayores montos del crédito comercial reducen artificialmente el Tibc, ubicándola muy por debajo de las tasas de consumo. Esto afecta directamente el techo para ambos segmentos.

Anif propone revisar esta metodología calculando la Tibc únicamente con líneas de consumo. Este cambio generaría un IBC que reconozca los perfiles de riesgo que acceden a este tipo de líneas, lo que impulsaría el acceso al crédito formal, particularmente a los más vulnerables. De llevarse a cabo la modificación, se estima que el stock de cartera de consumo aumentaría en $7,9 billones (3,9%) y el de cartera comercial en $8,9 billones (2,4%). Así, establecer como referencia el IBC de consumo para ambas modalidades ampliaría significativamente el acceso al crédito en ambos segmentos.

Esta iniciativa, junto con otras propuestas, será presentada en la Asamblea General de Anif el próximo jueves 6 de noviembre, como parte de la hoja de ruta de Colombia Progresa 2630 que sirvan como guía para dinamizar la economía, eliminando barreras y fricciones.

Serán cuatro años durante los cuales todos los que estamos del otro lado de Petro, Cepeda y sus secuaces debemos apoyar al nuevo gobierno, sin divisiones ni cálculos políticos, para que le vaya bien

En 1929, Andrew Ross Sorkin reconstruye el colapso financiero poniendo el foco en sus protagonistas y en las decisiones que tomaron cuando los resultados todavía parecían darles la razón. Los años veinte trajeron innovación, productividad y nuevas industrias; era fácil creer que esas condiciones podían prolongarse

La conectividad permite que el respaldo ya no sea un activo externo, sino el propio bien financiado, capaz de reportar en todo momento el estado del bien

")

demuestra que cuando el techo de la tasa de usura es más flexible, tanto la cartera de consumo como la comercial experimentan mayores tasas de crecimiento&name=Flexibilizar los techos a las tasas: una vía para fortalecer la inclusión financiera){kind=link}