MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

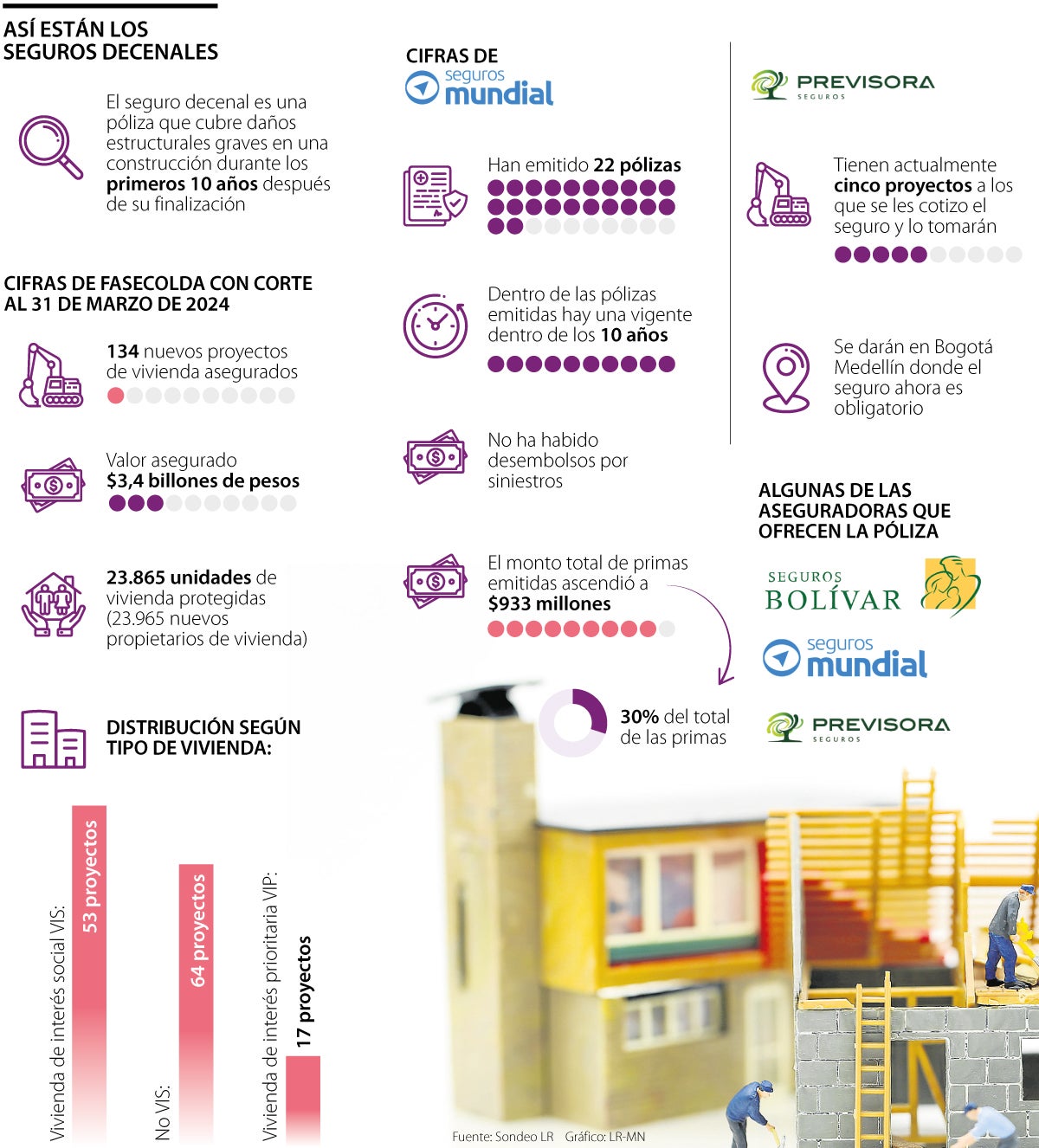

Cifras de los seguros decenales en Colombia

Agregue a sus temas de interés

Los también llamados seguros de diez años, son contratos de pólizas que brindan cobertura para daños estructurales de la vivienda nueva

Si usted compra un apartamento y este se empieza a deteriorar en los 10 años siguientes de haber sido entregado, ¿a quién acude? Pues la respuesta es: los seguros decenales. Estos cobijan a las constructoras de viviendas que tuvieron problemas por errores en el diseño, defectos en los materiales de construcción o deficiencias en la mano de obra durante la etapa de construcción de un proyecto inmobiliario.

“Los beneficios del seguro decenal son proteger el patrimonio de los compradores de vivienda nueva por las posibles perdidas que puedan sufrir por la ruina del inmueble”.

“Hasta la fecha, hemos emitido 22 pólizas. De estas, una póliza ya se encuentra en vigencia de los 10 años, mientras que los demás riesgos están en período de construcción”.

Los también llamados seguros de 10 años, que ahora son obligatorios en Bogotá y Medellín, son contratos que brindan cobertura para daños estructurales significativos en una construcción durante un lapso de una década tras su conclusión.

El seguro se puede activar “cuando se presenten daños materiales a la edificación que hagan que colapse y amenace ruina, originados exclusivamente por vicios o defectos atribuibles al constructor, como errores de diseño, deficiencias en la construcción o en los materiales empleados, así como vicios en el suelo que el constructor o sus empleados, por razón de su oficio, deberían haber conocido“, dijo Angela Patricia Munar, vicepresidente de producto y reaseguros de Seguros Mundial.

Según los datos con corte al 31 de marzo de 2024 de Fasecolda, en el país hay 134 nuevos proyectos de vivienda asegurados con estas pólizas, con un valor cubierto de $3,4 billones y 23.865 unidades de vivienda protegidas. Los proyectos asegurados se encuentran principalmente en Bello, Bogotá, Cajicá, Chía, Envigado, Funza, Itagüí, La Calera, Madrid, Medellín, Mosquera, Neiva, Pereira, Sabaneta, Santa Rosa de Cabal, Soacha, Soledad, Tocancipá, Tubará y Zipaquirá.

Empresas como Seguros Mundial, Previsora y Seguros Bolívar ofrecen este tipo de seguros en Colombia.

“Hasta la fecha, hemos emitido 22 pólizas. De estas, una póliza ya se encuentra en vigencia de los 10 años, mientras que los demás riesgos se encuentran en período de construcción. Para que puedan iniciar vigencia, es necesario contar con la expedición del Certificado Técnico de Ocupación”, dijo Munar.

Seguros Mundial no ha desembolsado a la fecha ninguno de los seguros, pues no ha reportado siniestros aún.

El monto total de las primas emitidas por la entidad ascendió a $933 millones, los cuales corresponden, aproximadamente, a 30% del total de las primas, esto debido a la forma de pago del producto que permite un abono fraccionado durante el periodo de construcción, resaltando que 100% de la prima debe estar facturada y recaudada antes del inicio de la vigencia del seguro.

Otra de las entidades que ofrece este tipo de seguros es Previsora, quienes manifestaron que estos negocios pueden generar primas alrededor de $100 millones.

“Actualmente, tenemos cinco proyectos en curso, a los que se les cotizó el seguro y van a tomar la póliza, debe tenerse en cuenta que la póliza solo se expide al finalizar la obra, y esto sucederá en el transcurso de uno o dos años, estamos recibiendo solicitudes de proyectos a asegurar de Bogotá y Medellín, que son las ciudades donde por ahora el seguro es obligatorio”, dijo Ramón Guillermo Angarita Lamk, presidente de Previsora.

En cuanto al desembolso, indicaron que estos negocios pueden generar primas alrededor de $100 millones y que a partir de junio entrarán otras seis regiones en el régimen de obligatoriedad, “esperamos crecer de manera importante en este ramo”, dijo Angarita.

Seguros Bolívar manifiesta que este seguro no cubre daños extrapatrimoniales y/o corporales, ocasionados a inmuebles contiguos o adyacentes, por mal uso o falta de mantenimiento o mantenimiento inadecuado de la edificación, originado por incendio, terremoto, inundación, asonada, motín, explosión y en general por agentes externos.

Para acceder al seguro, se requiere presentar una serie de documentos, que incluyen: un informe geotécnico o estudio de suelos detallando la excavación, textura del suelo y posibles riesgos de inundación, así como recomendaciones y planos del proyecto. También se solicita una memoria descriptiva, presupuesto, cronograma, y otros documentos relacionados con la viabilidad y el proceso constructivo. Además, se debe especificar la firma del supervisor de diseños y de la supervisión técnica durante la construcción, tras lo cual se emitirá un Slip de condiciones técnicas y económicas.

Una vez completados los pasos anteriores, para obtener la póliza se deben cumplir requisitos adicionales, como contar con la licencia de construcción, la supervisión técnica aceptada por la aseguradora, y presentar informes de revisión de diseños.

El dólar está en su nivel más bajo desde enero de 2020, pues ayer cerró en $3.305, con una caída de $33,99. Los analistas lo atribuyen a las tasas de interés y al nuevo gobierno

Al cierre de la segunda semana de julio, la divisa americana cayó $191,96, llegando a $3.248 niveles que no se veían desde julio de 2019

")

El oro al contado ganó alrededor de 0,7%, a US$4.105,4 por onza, tras tocar en la víspera su nivel más bajo desde el 1 de julio

{kind=link}