MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

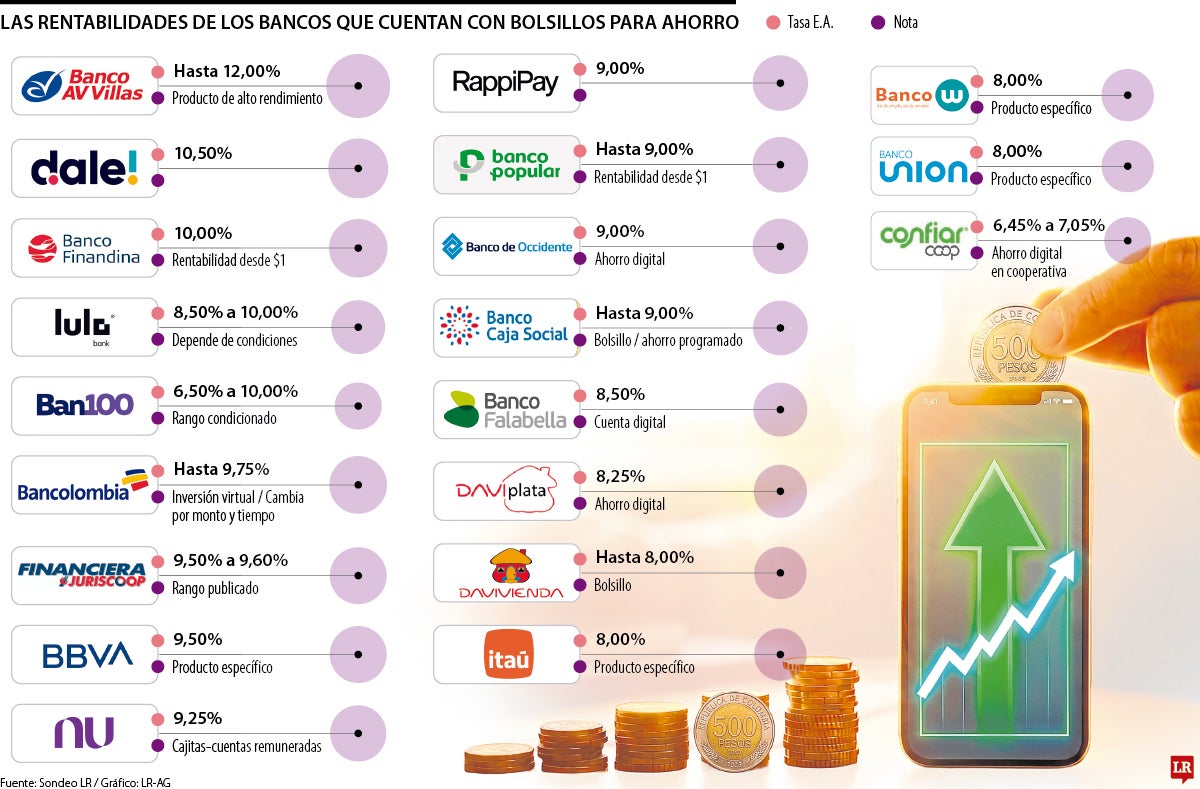

Los datos más actualizados muestran que las rentabilidades más altas son de 12%, 10,5% y 10%, las cuales tienen el Banco AV Villas, Dale! y Banco Finandina

Los colombianos buscan el ahorro como una alternativa para lograr proyectos de todo tipo o simplemente para tener un colchón de dinero ante una emergencia económica. Los denominados bolsillos con rentabilidad son una buena forma para tener el dinero en movimiento y mejorar las finanzas. En el mercado, AV Villas, Dale! y Banco Finandina lideran en tasas efectivo anual en estos productos.

Para el caso de AV Villas, su tasa Efectiva Anual, E.A., alcanza hasta 12%. El producto “Bolsillos con rentabilidad” puede ser aperturado con un saldo mínimo de $500.000; la persona establece una meta en el tiempo y recibe los intereses del dinero generado. Gerardo Hernández, presidente de la entidad, aseguró que el producto es una estrategia clave del banco para fortalecer el ahorro de las personas, así como la planificación financiera, a través de una experiencia digital simple.

En segundo lugar está Dale!, fintech que lanzó hace dos días su nueva alcancía digital con una rentabilidad de 10,5% efectiva anual. Con esta nueva solución, los usuarios podrán crear alcancías para separar dinero según los objetivos personales, a través de una inversión mínima de apenas $1.000.

“Durante muchos años, el ahorro fue percibido como algo lejano o complejo para millones de colombianos. En Dale! queremos demostrar que ahorrar también puede empezar desde el celular, con montos pequeños y de manera sencilla. Más que lanzar una funcionalidad, buscamos ayudar a construir hábitos financieros más saludables y cotidianos para nuestros usuarios”, dijo José Manuel Ayerbe Osorio, CEO de Dale! y agregó que el reto no es solo bancarizar a las personas, sino idear productos de ahorro que sirvan a los usuarios.

“Más que lanzar una nueva funcionalidad, buscamos ayudar a construir hábitos financieros que sean más saludables y cotidianos para nuestros usuarios”.

“La inclusión real pasa cuando las personas pueden participar activamente en el sistema financiero: ahorrar mejor o mover su dinero con tranquilidad”.

La fintech aseguró que menos de 40% de los colombianos ahorra a través de mecanismos formales, situación que refleja retos históricos en materia de inclusión financiera y educación económica. Las plataformas digitales y soluciones de la banca en las aplicaciones son claves para acercar a las personas al sistema.

En cuanto a Finandina, el banco ofrece FlexiDigital, un producto que sirve como cuenta de ahorro, pero con los altos rendimientos de un bolsillo. Entre las características del producto están un crecimiento de 10% E.A., una apertura con $0 y sin cuota de manejo.

Entre los beneficios de esta opción, también está la posibilidad de hacer retiros en todos los cajeros automáticos del país; realizar transferencias de dinero a través de Bre-B; revisar los rendimientos de los bolsillos a final de mes, los cuales se abonan en la cuenta; hacer pagos y recargas de dinero mediante la modalidad de PSE.

En el listado sigue Lulo Bank con su producto “Bolsillo programado”, el cual ofrece un abanico de rentabilidad de entre 8,5% y 10%, que dependerá de la membresía “Lulo Pro”. La función permite separar un monto de los ahorros y tenerlo disponible para un objetivo específico. Al crearlo, la persona puede elegir el plazo determinado para mantener los recursos quietos mientras generan una rentabilidad.

Para los usuarios que sean “Lulo Pro”, las tasas E.A. en plazos de 60 y 90 días alcanzan 9,5% y 10%. Mientras que si una persona no hace parte de este grupo, tendrá tasas, en los mismos periodos, de 8,5% y 9%.

Ignacio Giraldo, CEO de LuloBank, cree que la inclusión financiera de este tipo de productos va más allá de abrir una cuenta. “La inclusión real pasa cuando las personas pueden participar activamente en el sistema financiero: ahorrar mejor, pagar más fácil, acceder a crédito o mover su dinero con tranquilidad”, dijo.

Ban100 también está en el listado, con una rentabilidad de entre 6,5% como mínimo y como máximo hasta 10%. Su producto más importante es la “Cuenta de Ahorro 100pre”, la cual genera rentabilidad diaria sin la necesidad de crear los bolsillos de ahorro. Los saldos de las ganancias se abonan de forma mensual y no existe una cuota de manejo para los recursos. Asimismo, la entidad asegura que hay un monitoreo 100% digital de la inversión, lo que permite gestionar las finanzas del usuario desde la aplicación del banco y en cualquier momento. Bancolombia ofrece una tasa de hasta 9,75%, pero es importante tener en cuenta que sus bolsillos no son un instrumento de inversión, sino de planeación. Sin embargo, tienen una alternativa llamada “Inversión virtual”, que puede ser abierta desde la sucursal virtual y desde la app. Entre las características que destaca la entidad está la facilidad de apertura 100% digital y sin documentos.

Además, el monto mínimo para iniciar con el uso del producto son $500.000, en un plazo mínimo de inversión de 30 días. La persona debe tener una cuenta de ahorros o corriente con Bancolombia.

El mercado ofrece otras opciones como Financiera Juriscoop, Bbva y Nu, las cuales cuentan con rangos de inversión de hasta 9,6%, 9,5% y 9,25%, respectivamente. En el caso de Nu, por ejemplo, no se trata de bolsillos sino de “cajitas”, que se promocionan como un producto para guardar y multiplicar los recursos. “Los ahorros crecerán cada día, sin costos escondidos que disminuyan el capital”, aseguró la entidad.

Nu explicó que hay una apuesta por el rendimiento financiero, lo que genera que el “dinero trabaje” para la persona. La premisa es sencilla: el dinero puede generar más dinero. Y esta definición no solo aplica para los productos de Nu, sino para todas las entidades del sistema que ofrecen a través de sus cuentas y bolsillos de ahorro tasas de rentabilidad.

Otro de los bancos que ofrecen este servicio es Bbva, con tasas de 9,5%, seguido por RappiPay y Banco Popular, con tasas E.A de 9%. En la lista está, de igual forma, Banco de Occidente (9%); Banco Caja Social (9%); Banco Falabella (8,5%); Daviplata (8,25%); Davivienda (8%); Itaú (8%); Banco W (8%); Banco Unión (8%); y Confiar (hasta 7,05%).

En cuanto a los beneficios, Davivienda señaló que tiene la opción de abrir hasta 15 bolsillos en una cuenta, los cuales pueden ser personalizados, con una cuota de $0. Además, el banco tiene la opción de permitir abonos automáticos, basados en programar la fecha y el monto del débito para que el dinero sea transferido con control del usuario.

Los rendimientos se liquidan y abonan de manera mensual sobre el saldo promedio de los bolsillos activos y las tasas de interés de rentabilidad se definen según lo estipulado por la Superfinanciera.

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

")

La moneda local ha tenido una revaluación a lo largo del año de 14,5%, muy por encima del real brasilero, con un avance de 5,95%

¿Apostar por metales o por productos como un CDT? Mientras el oro es un activo refugio volátil, el segundo ofrece tasas fijas de más de 12% en promedio

{kind=link}