MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

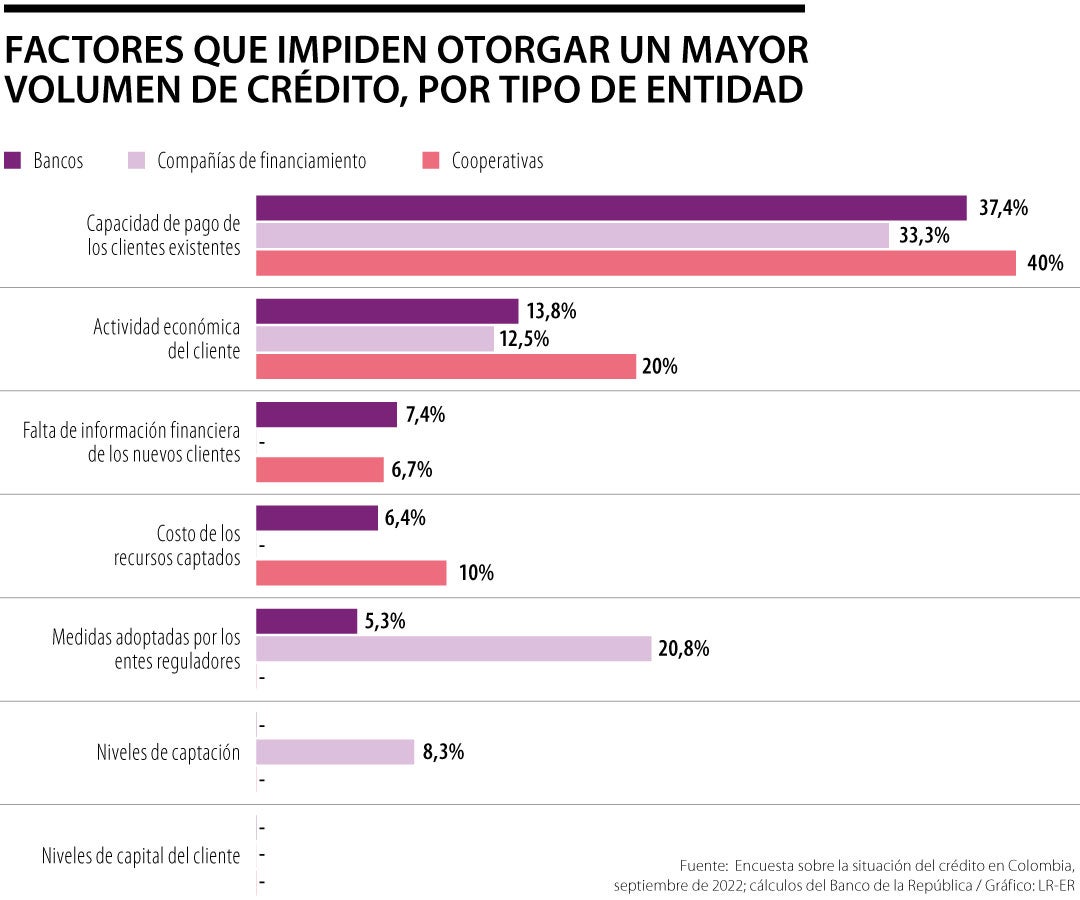

La capacidad de pago de los clientes existentes es el principal aspetcto que impide a las entidades financieras otorgar más créditos

El acceso a crédito en Colombia es un aspecto que se ha trabajado, pero que aún tiene mucho camino por recorrer. Si bien, tener una cuenta de ahorros aplica como acceso a crédito, los adultos en Colombia que logran disponer de un crédito no son muchos.

Según cifras de la Banca de las Oportunidades, 90,5% de adultos en Colombia cuenta con acceso a productos financieros, mientras que solo 34% cuenta con un producto de crédito vigente. Esto evidencia el trabajo que aún queda por hacer para involucrar más a los colombianos en la vida crediticia.

Sumado a esto, hay ciertos factores que le impiden a las entidades financieras otorgar un mayor volumen de crédito. Aspectos que también dificultan en cierta medida la situación.

Según cifras de la encuesta sobre la situación de crédito en Colombia, realizada por el Banco de la República a corte de septiembre, los factores más notorios de los bancos son la capacidad de pago de los clientes existentes con 37,4% y la actividad económica del cliente con 13,8%, lo que demuestra ser un factor clave como criterio para obtener la aprobación de una línea de financiación.

Estos mismos factores predominaron en el segundo trimestre del año, siendo la capacidad de pago levemente menor con 33,3%.

“Las entidades financieras ya están advirtiendo que hay un menor espacio para seguir aumentando los préstamos a los clientes como una medida macroprudencial”.

En cuanto a las compañías de financiamiento, la capacidad de pago de los clientes existentes también es el factor que más impide otorgar mayor volumen de crédito (33,3%), seguido de las medidas adoptadas por los entes reguladores (20,8) y la actividad económica del cliente (12,5%).

El comportamiento de esta entidad también fue similar al del segundo trimestre de 2022, en el que predominó la capacidad de pago con 29,2%. Por su parte, las cooperativas, así como los bancos y las compañías de financiamiento tiene como factor principal la capacidad de pago de los clientes existentes con 40% y la actividad económica del cliente (20%), seguido del costo de los recursos captados (10%).

Aunque en un porcentaje menor, las cooperativas también tienen dentro de los factores la falta de información financiera de los nuevos clientes con 6,7%.

Expertos explican este comportamiento con el aumento de tasas. “Cuando las tasas de interés suben de forma acelerada, el porcentaje del ingreso disponible de un hogar que se dedica a pagar deuda va creciendo”, explica Julio Romero, economista jefe de Corficolombiana.

“Las entidades financieras ya están advirtiendo que hay un menor espacio para seguir aumentando los préstamos a los clientes como una medida macroprudencial. Hay que evitar que el sobrendeudamiento genere un deterioro en la situación financiera del país”, completa Romero.

Este panorama deja en evidencia que la disciplina de aquellos que ya cuentan con acceso a crédito es la que traza el camino de los que están buscando la oportunidad de obtener uno, pues de la capacidad de pago de quienes ya lo tienen depende que las entidades financieras puedan ofrecer un mayor volumen de crédito a otros colombianos, Además, se considera que muchos usuarios tienen dificultades al momento de pagar las deudas por el alza de tasas y la inflación.

Diego Fernando Prieto, presidente de Banco Caja social, destacó un crecimiento con una cartera que avanza a doble dígito con una estrategia de productos digitales

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

")

{kind=link}