MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Así funciona una de las opciones que tienen los bancos en los créditos de consumo

Cuando los consumidores necesitan efectivo de forma rápida, lo más normal es que lo busquen en los avances de las tarjetas de crédito, pero también evalúan otras opciones como el crédito de libranza, uno de libre inversión o un crédito rotativo, siendo este último bastante ofrecido por los bancos a sus clientes.

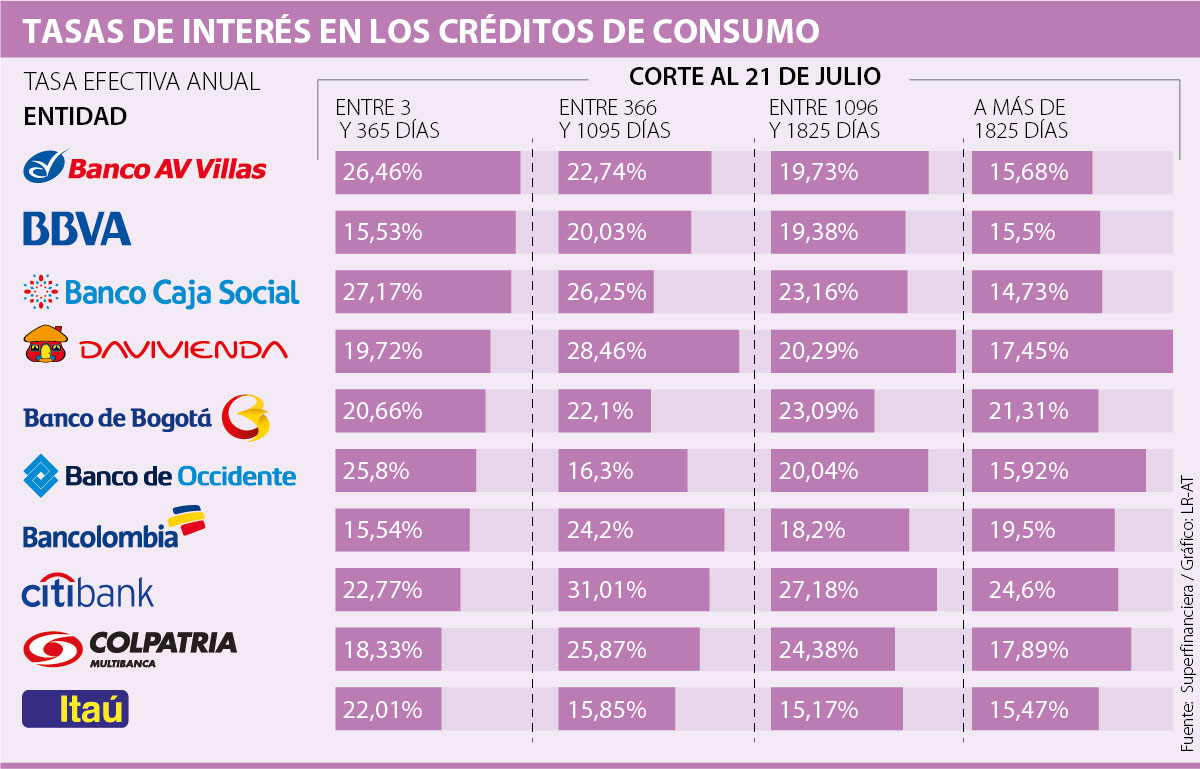

El crédito rotativo es un producto que se ajusta a las tasas de interés de los créditos de consumo, por lo que los bancos le ofrecen tipos entre 22% y 32% efectivo anual. Estas tasas no han bajado en el último año, y aún se sienten costosos en comparación a otros préstamos.

La figura de una deuda rotativa arranco cuando usted recibe un cupo que en los bancos va desde $300.000 hasta más de $40 millones. Suponiendo que usted tiene un crédito por $1 millón, lo puede utilizar en lo que desee, y va a liberar cupo a medida que vaya pagando la parte de ese dinero que ha utilizado.

“De allí es donde viene el nombre rotativo, de que sobre el cupo que trabaja puede ir abonando permanentemente y aumentando otra vez el saldo. Además, este dinero se puede ver por medio de una tarjeta débito o una crédito, dependiendo el banco varía la forma de entrega”, señaló el analista de Felaban, Jorge Saza.

Hoy en día el crédito, como va atado a los servicios de consumo, ha logrado llegar a todos los bancos del país, y generalmente los plazos máximos para saldar la deuda y para contar con este cupo pueden llegar a 36 meses. Asimismo, hay flexibilidad en el pago que debe hacer cada 30 días el cual depende de por lo menos 5% de la cantidad de dinero que utilizó.

Según el vicepresidente Asobancaria, Jonathan Malagón, así como el crédito rotativo es una herramienta que puede ayudar a las personas en momentos en los que se requiera un préstamo rápido, no hay que abusar de este producto pues pueden aparecer malos usos y riesgo de sobreendeudarse.

“Debe tenerse especial cuidado en utilizar este tipo de créditos para pagar otras deudas. En estos casos se sugiere que el cliente se acerque a la entidad para solicitar una refinanciación o compra de cartera, comparando cuidadosamente los parámetros de cada oferta. Una segunda alerta consiste en no concebir el cupo de crédito rotativo como un mayor ingreso. Por absurdo que parezca, algunos clientes asocian la liquidez del instrumento con un mayor saldo en sus cuentas de ahorro, olvidando que se trata de un crédito” dijo.

“Se parece a una tarjeta de crédito, pero se diferencia en que no tiene los mismos cobros y la posibilidad de que sea efectivo a menos valor”.

El brent para entrega en febrero subió US$0,15, a US$62,09 el barril. El contrato más activo para marzo ganaba US$0,12, a US$61,61

El Brent subió 2%, a US$61,8 el barril, mientras que el crudo estadounidense West Texas Intermediate avanzaba US$1,22, o cerca de 2,2%, a US$57,9

Es probable que esos temas se mantengan en 2026, lo que sugiere que el nefasto desempeño del dólar podría extenderse

{kind=link}