MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Superfinanciera entregó el aval para que estas Sedpe inicien funcionamiento

Una de las prioridades para el sector financiero es aumentar la inclusión financiera, cuyo índice llegó a 81,4% el año pasado, y desincentivar el uso de efectivo, pues más de 90% de las transacciones que se realizan en el país se pagan por este medio.

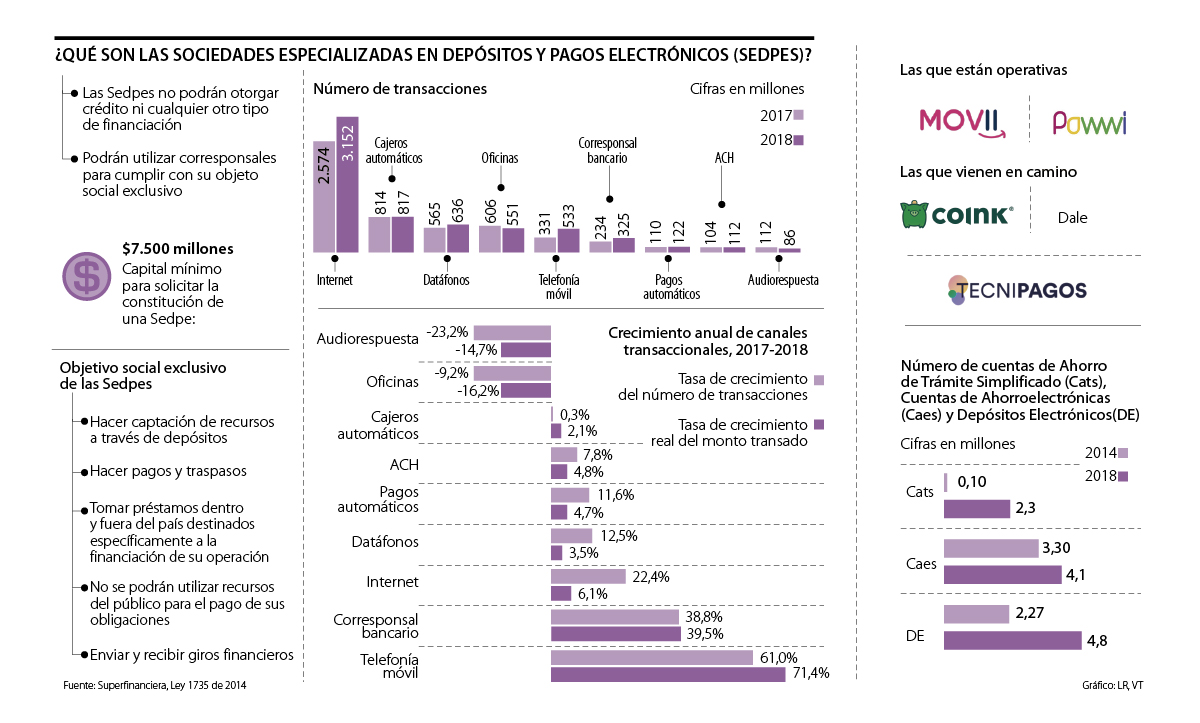

Con el fin de lograr estos objetivos se creó la Ley 1735 de 2014, con la que se formaron las Sociedades Especializadas en Depósito y Pagos Electrónicos (Sedpe). Bajo este modelo se crearon compañías como Movii y Pagos GDE - Powwi, las cuales están operando actualmente y ofrecen servicios financieros de forma 100% digital, que se comportan y tienen productos como billeteras virtuales.

Como las motivaciones detrás de las Sedpe son acabar con el crédito gota a gota e incrementar el nivel de acceso a las compras por internet, al mercado seguirán llegando más de estas sociedades.

Una de estas es Coink, que tiene entre sus accionistas a colombianos y en junio obtuvo el aval de la Superintendencia Financiera. Por el momento, se encuentra en construcción su sitio web y su app móvil.

Otra de estas innovaciones que ya tiene el permiso de funcionamiento de la Superfinanciera es la de CredibanCo, cuya razón social es Tecnipagos, pero podría llegar al mercado con otro nombre. Esta es una apuesta con la que la empresa de gestión de medios de pago espera atraer y afiliar a 300.000 comercios nuevos dentro de los próximos cuatro años. En estos momentos también se está trabajando en la consolidación de las plataformas de cara al público.

También se espera que este semestre llegue al mercado la Sedpe del Grupo Aval, la cual se llamará Dale y le pertenecerá a todos los bancos del holding.

Esta sociedad se constituirá en lugar de Aval Soluciones Digitales, una Sedpe a la que la Superfinanciera le dio luz verde en marzo y que iba a ser controlada por Banco de Bogotá.

“Tenemos la primera Sedpe de un banco, un producto que a mí me parece sumamente interesante. Es un producto que sonará igual a los demás, pero tiene otros atributos que creo que nos van a diferenciar”, dijo Luis Carlos Sarmiento Gutiérrez, CEO de Grupo Aval, en Inside LR.

“Nequi y Daviplata son bancos. Las Sedpe son entidades financieras livianas. Las integraciones con bancos se demoran por la robustez de su infraestructura”.

“Las Sedpe se crearon para aumentar la inclusión financiera, para ver a las personas que las instituciones financieras tradicionales no han logrado visibilizar”.

¿Qué es una Sedpe?

Con el propósito de que la tecnología y las comunicaciones sirvan de apoyo para que los servicios financieros lleguen a donde a la banca tradicional le cuesta más hacerlo, desde el Gobierno se reglamentó una nueva licencia bancaria un poco más ligera que la de los bancos tradicionales.

Hernando Rubio, CEO de Movii, señaló que una licencia de este tipo no indica que sea menos estricta con sus productos financieros, pues estas nuevas sociedades requieren aval de la Superfinanciera, están sujetas a la inspección, vigilancia y control de esta entidad y los depósitos captados están cubiertos por el seguro de depósito administrado por el Fondo de Garantías de Instituciones Financieras.

“Una licencia más ‘light’ lo que promovió fue que empresas de tecnología pudieran prestar servicios financieros, especialmente de captación”, explicó.

El directivo agregó que es un primer acercamiento al sistema financiero para quienes no hacen parte del sistema, pues una vez tienen productos en estas sociedades, empiezan a crear historial crediticio y acceden a otros productos del sector como créditos o seguros.

De acuerdo con la Ley 1735 de 2014, las Sedpe pueden hacer captación de recursos, pero no de colocación. Además, pueden captar recursos del público únicamente mediante depósitos electrónicos.

Para tener mayor control de los dineros reunidos, sobre todo, considerando que en los últimos años ha habido problemas de pirámides y de captadoras ilegales, estos deberán mantenerse en depósitos a la vista en entidades vigiladas por la Superfinanciera y/o en depósitos en el Banco de la República bajo los términos y condiciones que autorice su Junta Directiva.

En la Ley se estableció que estas entidades pueden hacer captación de recursos a través de depósitos, hacer pagos y traspasos, y enviar y recibir giros financieros.

Cabe mencionar que podrán tomar préstamos dentro y fuera del país destinados específicamente a la financiación de su operación, ya que no pueden utilizar los recursos del público para el pago de esas obligaciones.

Erick Rincón, presidente de Colombia Fintech, resaltó que las Sedpe no pueden otorgar crédito ni ningún otro tipo de financiación. Lo que es una de las características que los diferencia de otras soluciones digitales como Nequi o DaviPlata.

“De Nequi, el tipo de producto, ellos son Cuentas de Ahorro de Trámites Simplificados (Cats) y el tipo de entidad es un neobanco, ya está prestando plata. Powwi y Movii son Sedpe-Fintech, licenciadas, lo que les permite integraciones ágiles y sencillas (a través de API’s - Webservice)”, dijo.

Rincón añadió que “en el tema de producto, Pagos GDE - Powwi es la única Sedpe que tiene desarrollado y al aire el depósito ordinario para persona natural y jurídica, lo cual permite tener un producto de ahorro digital a la medida, hoy Daviplata es un depósito de dinero electrónico de trámite simplificado y Movii, a pesar de tenerlo en su licencia, no lo ha desarrollado, solo tiene simplificado”.

Entre las medidas que estableció la legislación, se definió que el capital mínimo requerido para solicitar la constitución de una Sedpe es de $7.500 millones, el cual se ajustará anualmente de acuerdo con el porcentaje en que varíe el índice de precios al consumidor.

En cuanto al modelo de ingresos de las Sedpe, esto depende cada caso. Por ejemplo, Movii, por estar pensado para inclusión financiera, no cobra cuotas de manejo, sino que su modelo es gratis para el usuario. Rubio explicó que sus ganancias son producto del recaudo que le hacen a las empresas con las que tienen convenios.

Aumento de los productos de trámite simplificado y electrónicos

En 2018, el número de cuentas de ahorro de trámite simplificado (Cats) aumentó de 1,3 millones a 2,3 millones y su nivel de actividad creció de 45,6% a 56,1%. Los Depósitos Electrónicos incrementaron 18%, por lo que llegaron a 4,8 millones. Sin embargo, el nivel de actividad fue más bajo que el presentado en 2017, pasando de 44,6% a 39%. Las cuentas de ahorro electrónicas (CAE) aumentaron a 4,1 millones, por lo que hubo un alza de 1,3% frente a 2017. La actividad, en cambio, disminuyó de 46% a 38,23%.

")

Los futuros del brent LCOc1 cedieron US$19 centavos, o 0,3%, a US$76,11 el barril, y los del WTI CLc1 restaban US$21 centavos, o 0,3%, a US$71,87

La mayor parte de los recursos estuvo dirigida a los pequeños productores, quienes recibieron $2,5 billones en desembolsos

El oro cayó hasta 1,6%, situándose por debajo de US$4.050 la onza, encaminándose a su tercer día consecutivo de pérdidas

{kind=link}