MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con tasas de interés muy cercanas a la usura en bancos, expertos ven como peligrosa la adquisición de estos productos financieros

La caída progresiva del dólar, que esta semana ha estado muy cerca de tocar el piso de los $4.500, ha llevado a que las personas se vean motivadas a comprar esta moneda, con el objetivo de multiplicar su dinero.

Sin embargo, quienes buscan cambiar cantidades con las que no cuentan, pueden llegar a pensar en adquirir un crédito de libre inversión, pero, ¿si se trata de una idea rentable?.

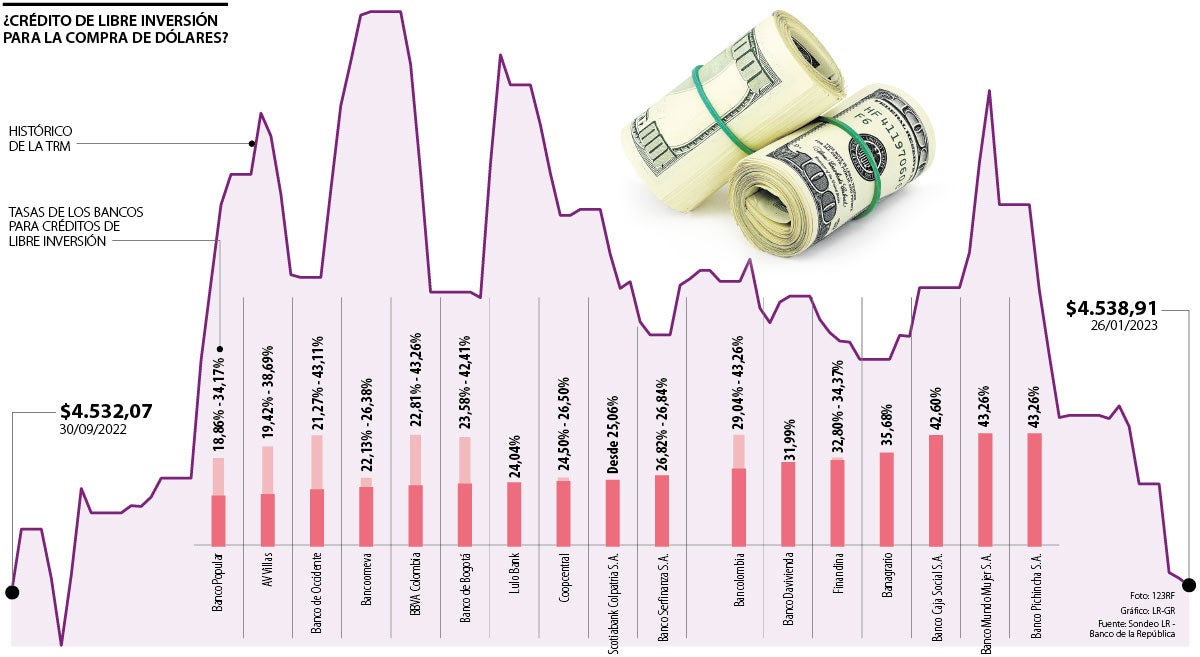

Teniendo en cuenta que la tasa de usura para este primer mes del año se ubica en 43,26% (interés máximo que una entidad financiera puede cobrar por un crédito de consumo y ordinario) parece no ser una idea tan rentable.

Alexander Ríos, fundador de Inverxia, habla de lo incierto que puede ser solicitar un crédito con algunas de las tasas más elevadas del mercado y con una moneda tan volátil.

“Es una operación arriesgada. En primera instancia los préstamos de libre inversión actualmente tienen una de las tasas de colocación más elevadas del mercado y si ese capital se destina para compra de dólares con la idea de que la divisa puede subir, es básicamente una moneda al aire”.

En línea con lo dicho por Ríos, Sebastián Toro, trader especialista en economía y ex asesor de Renta y Bolsa, también considera que se trata de un movimiento peligroso, teniendo en cuenta las altas tasas.

“Los créditos de libre consumo tienen unas tasas altísimas, unas de las más altas del mercado, entonces solamente tomar uno de estos créditos es una pésima decisión”.

“Es posible que la persona compre dólar y que este activo baje, entonces está pagando un crédito con su activo desvalorizándose, siendo esta una combinación supremamente peligrosa”.

“El dólar podría buscar niveles incluso por debajo de los $4.000 pensando en 2024. Entonces, con nuestra visión bajista de dólar y el nivel elevado de tasas de interés, no es una decisión conveniente”.

Los créditos de libre consumo o libre inversión, tal como lo aseguran los expertos, tienen opciones con tasas variadas. Dentro de los bancos con las más bajas se encuentran Banco Popular con opciones entre 18,86% Efectivo Anual y 34,17 E.A. y AV Villas (19,42% - 38,69%), mientras Banco Pichincha y Banco Mundo Mujer, tienen las más altas, ambos con las tasas iguales a las de la usura, en 43,26% E.A., seguidos de Banco Caja social, que maneja una tasa de 42,60% E.A.

Cabe destacar que estas tasas dependen de los plazos y términos establecidos en el crédito. Entonces, viendo estas cifras, “partir de la toma de estos créditos es una muy mala decisión para el usuario, porque las tasas son muy altas, y si a esto se le agrega comprar dólares, significa entrar en un apalancamiento muy costoso y a la vez en un activo muy volátil. Si las cosas salen en contra, es posible que la persona pierda por ambos lados”, completa Toro.

Esto quiere decir, que el interesado en hacer esta inversión entraría en dos riesgos, el primero de ellos, relacionado con la deuda, pues puede ser insostenible a largo plazo, sobre todo, si en un comienzo no se tenía el dinero para invertir en dólares, y el segundo, con relación a la volatilidad de la moneda que, si bien puede tener un alza y generar ganancias a quien los compra, también puede seguir cayendo, haciendo que la persona pierda dinero y quede con una molesta deuda.

Adicionalmente, Toro explica que otro de los peligros es que una vez la persona compre los dólares, el activo continúe bajando, con lo que tendría que pagar un crédito con un activo que en lugar de generarle ganancias estará desvalorizándose. “Es una combinación peligrosa”, precisa el analista.

“A pesar de que la tasa de cambio se ha corregido considerablemente, nuestra expectativa es que podríamos seguir bajando de cara a los próximos meses, buscando niveles incluso por debajo de los $4.000 pensando en 2024. De tal manera que pensando en nuestra visión bajista de dólar no es conveniente”, añade David Cubides, director de investigaciones económicas de Alianza Valores.

A pesar de ello, hay personas que dicen que estos movimientos son una buena idea, partiendo de la situación que se ha vivido en otros países, sin tener en cuenta los riesgos que esto puede traer.

“Este es un comportamiento que motiva a las personas cuando ven casos similares a lo ocurrido en Venezuela y en Argentina, porque si el dólar sube, la moneda se devalúa, entonces tener una deuda en dólares puede ser algo muy rentable porque en la medida que el peso vale menos, la moneda valdrá menos”, explica Toro.

Sin embargo, el experto destaca que el riesgo de esto es muy alto, ya que la deuda tiene tasas altas y existe la probabilidad de que los objetivos no se den, entonces, “para hacer este tipo de movimientos, debe ser una persona con mucho conocimiento, y debe saber muy bien lo que está haciendo, no se puede olvidar que es una operación de alto riesgo”.

Ríos concluye con este mismo pensamiento, “las personas que tienen dicha idea de inversión, deben tener cierto respaldo de capital, un perfil de riesgo elevado, y deben tener clara la idea de que la inversión a tasa fija internacional, más la devaluación implícita, deben ser mayores que la tasa efectiva del crédito para el periodo del mismo”, precisa.

A tener en cuenta para invertir en dólar correctamente y de forma segura

Alexander Ríos, fundador de Inverxia, aseguran que una de las recomendaciones para invertir en dólares con riesgos más reducidos es por medio de las maneras tradicionales que se ofrecen actualmente, como con ”la apertura de cuentas en dólares, que, aunque no muy común, algunas entidades en Colombia ofrecen el servicio. Por otra parte existen aplicaciones para celular de lagunas fintech que permiten dolarizarse de maneras muy fáciles y rápidas, y están disponibles casi que para cualquier país”.

")

El oro subió hasta 3,6% antes de cerrar con un alza de 3,4% a US$4.212,26 la onza; la plata subió 6,2%, mientras que el platino y el paladio también avanzaron

No obstante, los analistas estiman que una presión inflacionaria deja con las manos atadas a la FED para bajar las tasas, lo cual presionaría al dólar localmente

Los viajeros buscan pólizas que los protejan de hurtos de entradas, imposibilidad de asistir por enfermedad y de las estafas de boletas

")

{kind=link}