MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los servicios financieros prestados a través de medios digitales están generando una verdadera revolución disruptiva. Este proceso se conoce como “Fintech”, lo que corresponde a la tecnología al servicio del sistema financiero. Dicho Fintech engloba tanto los productos-servicios financieros de índole tecnológica aplicados a la intermediación financiera tradicional bancaria, como a sus extensiones a toda la gama del mercado de capitales.

Esa revolución tecnológica ya ha generado grandes innovaciones en los sectores de: comercio (vía E-commerce, Amazon-Alibaba), transporte (Uber-Lyft), hotelería (Airbnb), medios de entretenimiento (Netflix) y cadenas de información y publicidad (Facebook-Google). En todos ellos, la característica transversal ha radicado en un uso mucho más eficiente de los insumos de datos masivos y de su potencial expansión hacia nueva clientela.

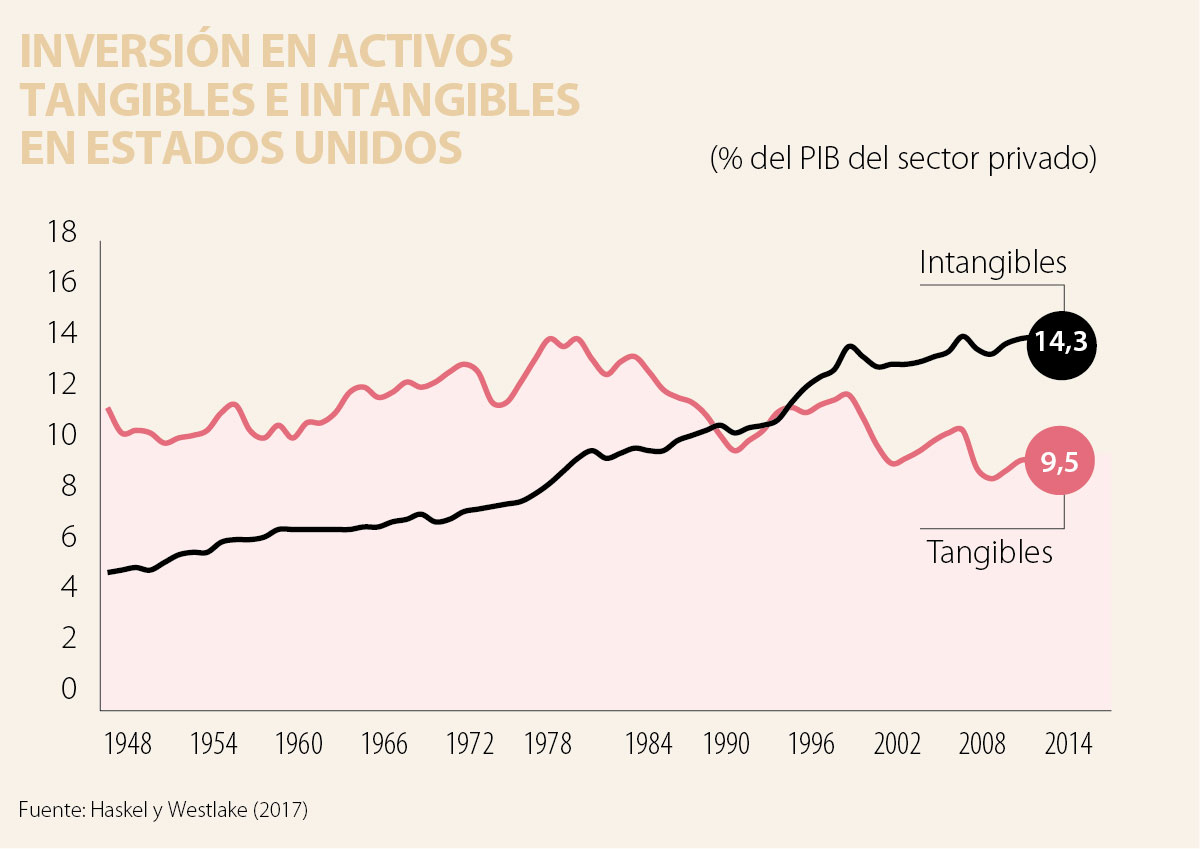

Como veremos, todo ello ha implicado una gran profundización del llamado “capitalismo sin capital”, dado el auge de la inversión en activos intangibles. Su elemento característico tiene que ver con la velocidad con que está cambiando la forma de hacer los negocios y de valorar los intangibles relacionados con patentes y sus “aplicaciones tecnológicas”. Basta con advertir que Uber es la compañía de transporte más grande (sin tener un solo taxi); Airbnb el hotel más grande (sin tener una sola habitación); y Amazon un almacén global (tan solo disponiendo de bodegas, sin atención directa al consumidor).

Panorama global del Fintech

El elemento de mayor disrupción ha provenido de las llamadas startups (empresas independientes especializadas en tecnología), según 75% de los encuestados. Dichos startups se han venido popularizando a nivel internacional, con particular velocidad desde el estallido de la crisis financiera de 2008. Existe una doble hipótesis sobre por qué ese efecto disruptivo tendría pronto particular incidencia sobre el sector financiero: i) los costos de mayor regulación sobre el sector bancario (bajo la nueva plantilla de Basilea III) abren oportunidades a “operaciones no-bancarias”, ayudándoles a eludir su pesada carga regulatoria; y ii) todavía existe algo de “desconfianza” global sobre el sector bancario tras la pesadilla generada por la crisis de Lehman (en 2007-2008) que desató una prolongada “Gran Recesión” (2010-2013).

La mayoría de estas entidades Fintech ha adoptado modelos de alta especialización en productos-servicios particulares, empleando avanzados algoritmos de Big-Data para atomizar la industria de la multibanca global.

Otra puerta de entrada del Fintech al negocio bancario ha provenido del E-commerce, observándose tendencias divergentes en China vs. Estados Unidos. En el primer caso, se ha “aprovechado” la baja penetración de la infraestructura financiera tradicional (tarjetas débito-crédito) para masificar los pagos online o vía celular, al punto de convertirse China en el líder Fintech a nivel mundial. Allí ha sido clave el éxito de Alibaba.

En Estados Unidos, el líder in- discutible del E-commerce es Amazon, aplastando la competencia del comercio tradicional de Walmart- Macy’s y similares. Allí ha jugado a su favor: el liderazgo tecnológico en el manejo de datos-clientes-proveedores, y ii) amplia disponibilidad de capital barato, donde sus accionistas (contraintuitivamente) le “perdonan” sus cuasi nulas ganancias operacionales hasta la fecha, esperando que sus abultadas inversiones permitan consolidar pronto rentas monopólicas prospectivas. Lo que está quedando claro es el alto poder disruptivo del Fintech a través del manejo de datos y de las redes que va generando sobre potenciales clientes.

Implicaciones macroeconómicas (a manera de conclusión)

Todos estos avances tecnológicos están ocurriendo a velocidades aceleradas, profundizando el llamado capitalismo “sin capital”, donde la inversión en bienes-servicios intangibles (por excelencia aquellos relacionados con tecnología y comunicaciones) está sobrepasando en importancia la inversión tradicional. Todo ello tiene profundas implicaciones macroeconómicas en los frentes de: i) contabilidad de cuentas nacionales y medición-lectura prospectiva de productividad y ciclo económico (dada la dificultad de medición de dichos intangibles); laborales y de distribución del ingreso, con acelerada destrucción de los trabajos tradicionales de la clase media, dada la retroalimentación de una rápida tendencia de robotización y requerimientos de capital humano altamente especializado; y mayor concentración empresarial (monopolios). Nótese cómo este fenómeno data-driven complica la regulación antimonopólica tradicional, pues allí no aplica el viejo argumento de “excedente del consumidor” que pueda apoyarse en potenciales controles de precios. Los controles estatales anti-monopolio están teniendo que recurrir a: i) límites a las adquisiciones de dichas grandes firmas ; y ii) nueva regulación en el manejo de datos, dándole mayor control a los usuarios mediante opciones de portabilidad.

Cabe señalar que esta “portabilidad” ya está ocurriendo en la Zona Euro en lo referente al sector financiero y, en el caso de Colombia, se viene analizando esa “portabilidad bancaria” a través de la creación de un Número Único de Identificación Financiera.

")

{kind=link}