MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Según reveló recientemente el Dane, el sector de servicios continuó desacelerándose hacia expansiones moderadas de 2,3% real anual durante el primer semestre de 2017, cifra inferior al 3,2% registrado un año atrás. Aun así, logró superar el desempeño de la economía (como un todo), que se expandió 1,2% en el mismo período. Ello respondió a desaceleraciones en todos los subsectores que componen el sector de servicios: i) la intermediación financiera-servicios empresariales moderó su crecimiento hacia valores de 4,1% anual en el primer semestre de 2017 (vs. 4,8% un año atrás); ii) los servicios sociales se desaceleraron hacia 2,9% (vs. 3,5%); iii) el suministro de electricidad, gas y agua creció a ritmos de 0,3% en 2017 (vs. 1,1%); y iv) el comercio-turismo registró expansiones de 0,2% (vs. 2,4%), al igual que el transporte-telecomunicaciones (0,2% vs. 0,6%).

Este comportamiento va en línea con los resultados de la más reciente Muestra Trimestral de Servicios (MTS). Recordemos que dicha MTS permite hacerle seguimiento al desempeño de los ingresos y el empleo generados por las actividades de servicios diferentes a la intermediación financiera y aquellas a cargo del Gobierno (ver Comentario Económico del Día 25 de julio de 2016).

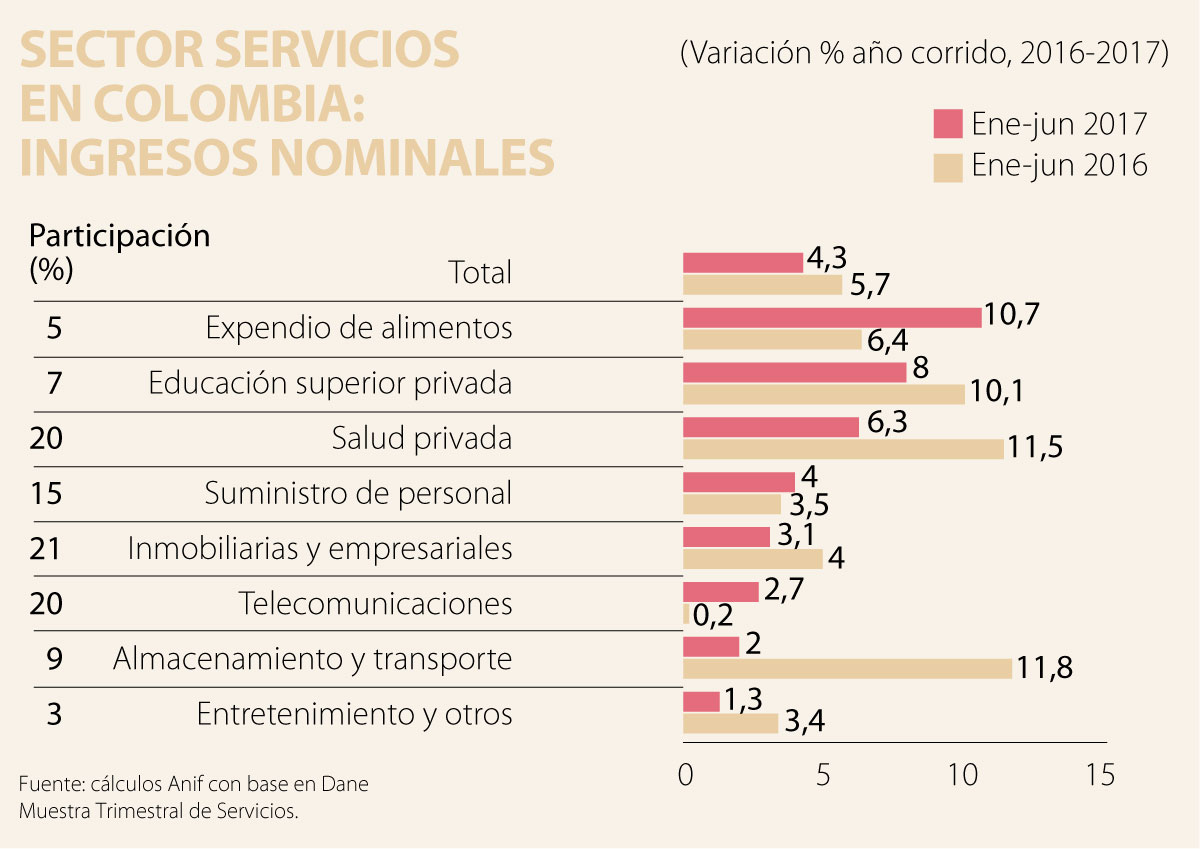

La MTS mostró una desaceleración en los ingresos totales del sector hacia valores de 4,3% anual en lo corrido del año a junio de 2017 (vs. 5,7% en 2016), ver gráfico adjunto. Por su parte, el personal ocupado se contrajo -0,2% en el mismo período (vs. +1,6% en 2016). Esta disminución de la demanda laboral va en línea con el aumento de 0,1pp en la tasa de desempleo hacia 9% promedio en el segundo trimestre de 2017.

En materia de ingresos, la desaceleración se explica principalmente por el desempeño de las actividades inmobiliarias-empresariales (con una ponderación de 21% de los ingresos del sector), expandiéndose 3,1% en lo corrido del año a junio de 2017 (vs. 4% en 2016); y de la salud privada, registrando variaciones de 6,3% en 2017 (vs. 11,5% en 2016), con una participación de 20%. En el primer caso, la desaceleración en los ingresos se dio por cuenta de un crecimiento inferior en el rubro de informática (4,7% vs. 10,5%) y en el de actividades administrativas (8% vs. 16,2%). En cuanto a la salud privada, la dinámica responde, en parte, al regular desempeño del consumo de los hogares (1,5% en el segundo trimestre de 2017 vs. 2,1% en 2016), pues en épocas difíciles los hogares tienden a reducir el gasto en servicios como la medicina prepagada o planes complementarios (el gasto en estos rubros creció 5,6% en 2017-II vs. 11,7% de un año atrás).

Asimismo, la educación superior privada (expandiéndose 8% año corrido a junio de 2017 vs. 10,1% en 2016) y el entretenimiento (1,3% vs. 3,4%), mostraron dinámicas de desaceleración. En este último caso, la reducción también habría obedecido a la pobre dinámica del consumo de los hogares en lo corrido de 2017.

En contraste, los servicios de expendio de alimentos (creciendo 10,7% vs. 6,4% en 2016), suministro de personal (4% vs. 3,5%) y telecomunicaciones (2,7% vs. 0,2%) mostraron una tendencia ascendente en sus ingresos, lo cual impidió una mayor desaceleración en los ingresos del sector servicios como un todo. El rubro de servicios de expendio de alimentos pudo verse favorecido por el buen desempeño empresarial de inicios de 2017 (donde las utilidades de las empresas listadas en el Colcap crecían a 41% al corte del primer trimestre de 2017) y esto habría elevado la oferta por servicios de catering. Por su parte, el incremento de las conexiones a internet banda ancha en el país (28% en 2017 vs. 26% en 2016) y el mayor índice de penetración (58% vs. 52%) se reflejó en el repunte en los ingresos de las telecomunicaciones.

Finalmente, los servicios relacionados con el sector turismo registraron contracciones en sus ingresos reales. Por un lado, los del sector hotelero mostraron una contracción del -1,3% en lo corrido del año a junio de 2017 (vs. 9% en 2016), según las muestras de Hoteles y Agencias de Viaje del Dane.

Ello pudo haber obedecido a la marcada desaceleración que han registrado las tarifas de las habitaciones de hotel (por ejemplo, las de las habitaciones dobles pasaron de crecer 3,5% anual en 2015 a tan solo 1,1% en 2017), pese a que la ocupación se ha mantenido en niveles récord de 56%. Por otro lado, las agencias de viajes exhibieron contracciones de -2,1% anual en sus ingresos frente a expansiones de 8% un año atrás. Estas actividades se han visto estructuralmente afectadas por la competencia proveniente de internet, donde se pueden adquirir todo tipo de paquetes turísticos.

Para 2017 (como un todo), Anif proyecta que la dinámica del sector servicios continúe exhibiendo una tendencia decreciente como la observada en el segundo trimestre del año. Allí estarán jugando en contra factores como: i) el menor consumo de los hogares, donde Anif está proyectando una desaceleración hacia 2% en 2017 (vs. 2,1% en 2016), afectando el desempeño de actividades como entretenimiento y salud privada; y ii) la desaceleración de toda la economía, derivando en menores ingresos para las actividades empresariales que resultan ser procíclicas, como los de servicios de consultoría-asesoría y publicidad.

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}