MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Nelson Vera y Ekaterina Cuéllar

La Misión del Mercado de Capitales trabajó bajo un apretado cronograma a lo largo del primer semestre de este año y logró cubrir un amplio espectro de temas. Acierta la Misión al propender por una mayor simplificación regulatoria; el abaratamiento operativo; o la mayor transparencia y competencia de los mercados. Como bien lo señala el informe, avanzar en esa dirección debería permitir mayor profundización de un Mercado de Capitales que hoy luce estancado.

Concatenación Diagnóstico - Recomendaciones

Si bien la Misión optimizó su tiempo al no desgastarse en repetitivos diagnósticos, tal vez la principal debilidad de muchas de sus recomendaciones radica en no explicar y detallar cómo es que ellas permitirán enfrentar los obstáculos detrás de ese diagnóstico de bajo dinamismo del Mercado. Se nos vienen a la cabeza tres ejemplos de este “descalce”. El primero tiene que ver con la elevada concentración de activos en pocos propietarios. Aquí la recomendación de “más transparencia-información” poco solucionará el problema estructural.

Colombia cuenta, como pocos en América Latina, con una regulación procompetencia internacional y, de hecho, han llegado diversos bancos del exterior en la última década. Esto demuestra que el problema no son las barreras a la entrada ni la existencia de oligopolios colusivos, sino los elevados costos de capital y los altos costos operativos.

El segundo ejemplo de inconsistencia entre diagnóstico-recomendaciones tiene que ver con la debatida propuesta sobre partición y reducción de las comisiones cobradas por las AFPs. Bien se sabe que el diagnóstico es que la tarifa cobrada actualmente a los usuarios de los fondos obligatorios equivale a un costo tan bajo como un 0,5%. Entonces tocaría detallar mucho más la propuesta para saber si lo que propone la Misión es elevarla para montarle un “premium” por desempeño, pues al reducirla se estaría agravando el problema de desbandada de las AFPs.

Un tercer y último ejemplo tiene que ver con la arquitectura financiera del Mercado de Capitales. Varias de las recomendaciones requerirían entrar a modificar el Estatuto Orgánico. Anif no termina muy convencida de que la “nueva arquitectura” propuesta resultaría en “mayor profundidad y menores costos”.

Comentarios puntuales

No pretendemos comentar aquí todas las 64 recomendaciones; nos referiremos solo a algunas de ellas.

Fortalecimiento de la URF, focalización de la Superfinanciera y redireccionamiento del AMV.

En el caso de la URF, esto apunta en la dirección correcta; sin embargo, justo es reconocer el gran acoplamiento que ha venido mostrando la Superfinanciera en agilización de procesos y estandarización de los mismos. El tema del AMV parece continuar en un “limbo”, dados los difíciles temas de zonas grises.

Licencia modular

Claramente es una buena idea para que el sector privado no tenga que pagar por servicios que no usará. En este frente, también cabe reconocerle a la Superfinanciera que se ha venido moviendo en esa dirección al habilitar licencias y requerimientos de riesgo-operatividad diferenciados por tipo de negocio.

Asesores independientes y mercados en la nube

Esto suena bien a nivel de diseño, pero en la práctica debemos asegurarnos de que no ocurrirá lo mismo que con los muchachos “Rappi”, que en España las Altas Cortes acaban de declarar empleados de quien despacha los servicios.

Mercados accionarios balcón

Como alternativa al fracasado “segundo mercado” de emisiones accionarias para Pymes, esto luce bien, y con la novedad de permitir tenencias hasta del 100% de la emisión.

Emisión de acciones para mercado profesional

Siendo acciones de mayor riesgo, estas están dirigidas hacia inversionistas calificados. Sin embargo, tanto en este como en el caso anterior, debe tenerse en cuenta que el problema ha sido que en Colombia no ha operado, en el tiempo, “la prima por riesgo accionario”.

Des-regulación portafolios AFPs y rentabilidad mínima

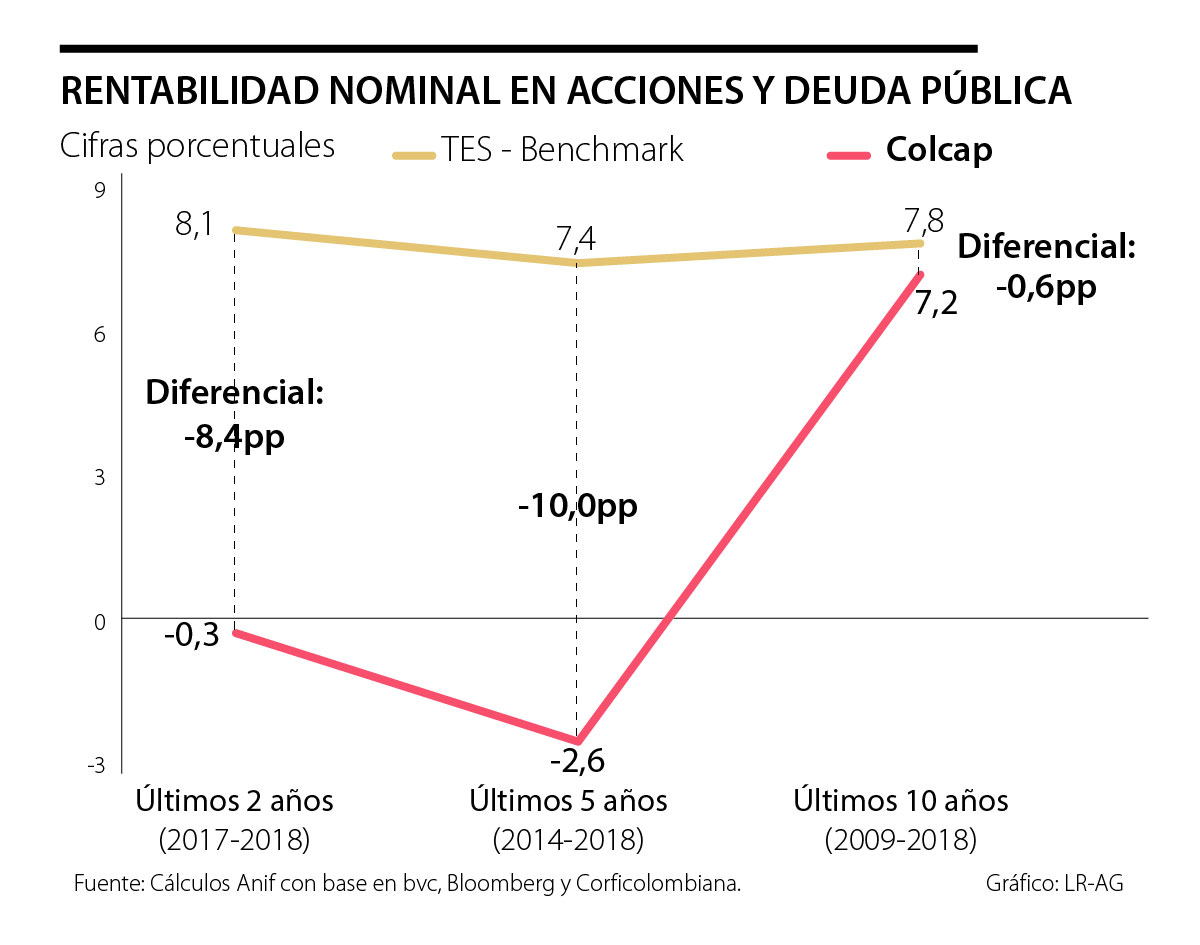

En la práctica, las AFPs no se han visto maniatadas por la regulación existente y mantienen portafolios adecuadamente diversificados entre renta variable-fija, peso-dólar, local-global, etc.. Para evaluar el potencial correctivo de la recomendación, el diagnóstico tendría que demostrar que la relación Retorno/Riesgo ha sido subóptima y ello no parece ser así, a juzgar por rentabilidades históricas del 7%-8% real anual.

Precisión del detrimento patrimonial

Esta es una recomendación urgente de implementar para superar el perverso efecto de las “asustadurías” sobre los funcionarios públicos que intentan optimizar sus portafolios a través de los instrumentos de coberturas cambiarias o de tasas de interés.

IBR mandatorio

Es ampliamente conocido que el IBR es un mejor indicador del mercado monetario que la DTF. Y, sin embargo, el propio mercado ha dudado en atar sus operaciones crediticias o de capitales al IBR, observándose reversas a favor del IPC-UVR. Este no es un tema que pueda o deba resolverse por “mandatos” del Banco de la República al mercado, sino a través de las preferencias de quienes otorgan y demandan crédito o bonos. El gobierno sí puede inducir preferencias hacia el IBR a través de la denominación de su deuda pública, como lo ha hecho en el pasado.

Un líder no se define por lo que sabe, sino por lo que hace. No por los discursos que domina, sino por las decisiones que toma cuando nadie lo está viendo

Lo curioso es que Irán, considerado por Occidente como un país poco confiable, hoy, mediante una carta del presidente Masoud Pezeshkian, resalta los principios del derecho internacional

Con la suspensión de las órdenes de captura a los 23 cabecillas, desde la perspectiva de seguridad, el escenario que se avizora no será el de una confrontación inmediata, porque no les conviene

{kind=link}