MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El manejo de la Gran Depresión I (1929) en los Estados Unidos resultó muy controversial por dos razones fundamentales: i) la Fed no hizo una pronta tarea para otorgar la liquidez necesaria que evitara la caída repetitiva de precios (deflación); y ii) los estímulos fiscales llegaron de manera tardía y con señales no contundentes (generando recaída económica aun en 1937).

Al enfrentar la Gran Depresión II (2020), suscitada por la pandemia-Covid, los Estados Unidos han aplicado esos aprendizajes y es así como la Fed replicó rápidamente sus exitosos esquemas de expansión de su “hoja de balance” de la pasada crisis. Los estímulos monetarios han pasado de representar 5% del PIB en 2008 a cerca de 30% del PIB al cierre del 2020. No solo ha sido generosa dicha liquidez, sino que se ha explayado a todos los rincones del sector financiero, incluyendo el inmobiliario, bancario y del mercado de capitales.

Con referencia al aprendizaje fiscal, ahora con la llegada de Biden a la Presidencia en enero-2021, se han logrado aprobar impulsos adicionales por 10% del PIB a través de un ambicioso paquete fiscal, recién sancionado. El acumulado de gasto público contra-cíclico de los Estados Unidos durante 2020-2021 llegaría a representar hasta 25% del PIB. Este gran impulso ha generado un debate sobre su potencial efecto inflacionario. La curva de los Tesoros se ha venido empinando, pero sin desbordar aun el nivel crítico de 1,8% en los bonos a 10 años. El mercado está a la expectativa sobre mayores votantes de la Fed en alzas de su tasa repo durante 2022-2023.

Las perspectivas de crecimiento del PIB-real en los Estados Unidos han continuado incrementándose de 5% hacia 6% en 2021 por cuenta de estos impulsos fiscales, tras “solo” haberse contraído en -3,5% en 2020. Gracias a la flexibilidad en la contratación laboral, allá se ha logrado reducir el desempleo del pico de 20% que se tuvo en junio del 2020 hacia solo 6% en este inicio de 2021. Ahora se pronostica que la tasa de desempleo llegaría nuevamente a sus valores de largo plazo de 4,5% para finales de este año.

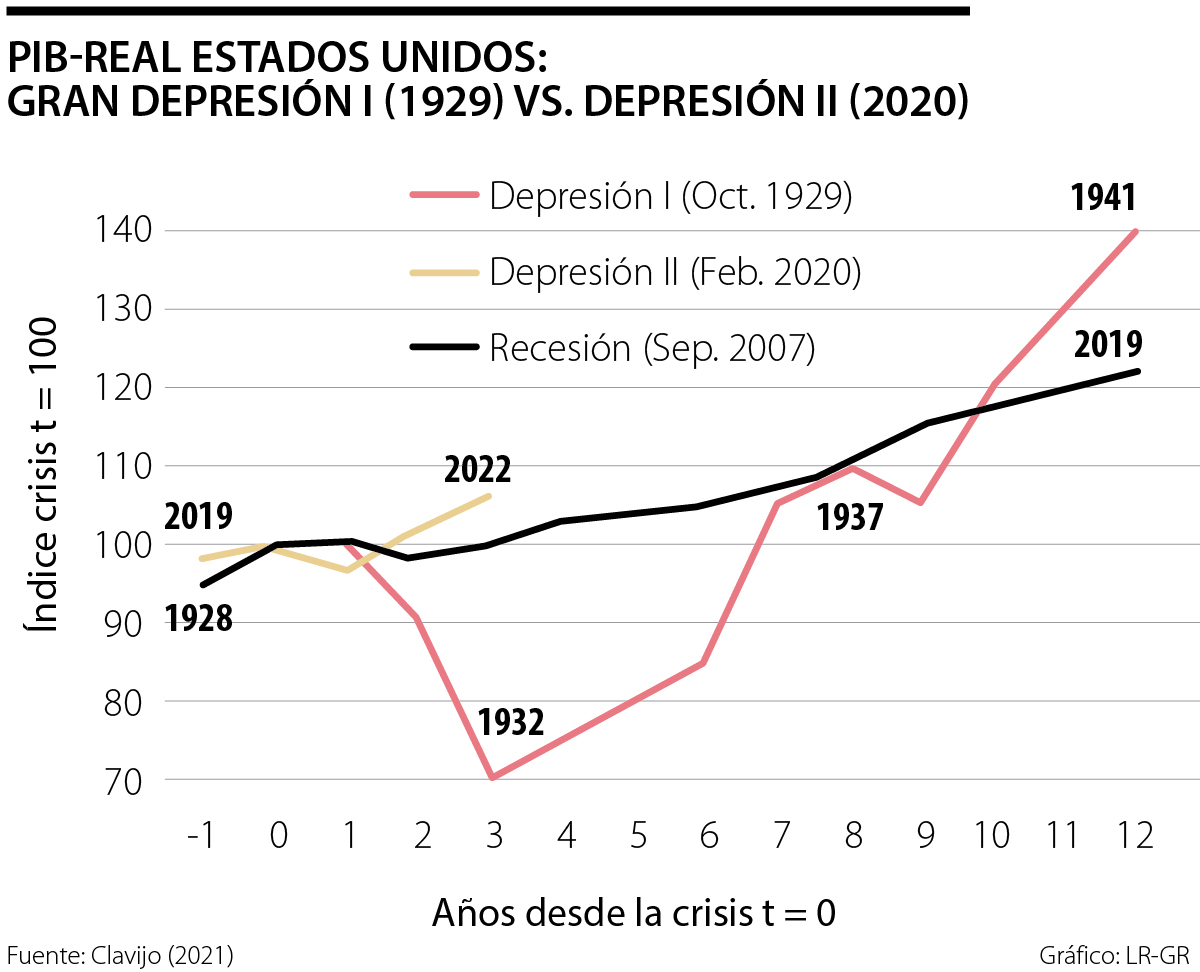

Cabe preguntarse cómo sería entonces el balance de lo ocurrido en crecimiento y desempleo durante 2020-2022 en los Estados Unidos al comparársele con la Gran Depresión I (1929-1933) y con la Gran Recesión (2008-2012) que causara la crisis hipotecaria que llevó a la quiebra de la firma Lehman Brothers.

El gráfico adjunto ilustra cómo, durante la Gran Depresión I, el PIB-real de los Estados Unidos se había contraído en casi 30% a la altura del tercer año de la crisis (en 1932) y le tomaría otros cinco años para llegar a superar el nivel que se tuvo al momento de la crisis (en 1929). Paradójicamente, cuando creían haber superado semejante choque, su PIB-real volvió a contraerse en 1938, pero se recuperaría con el fin de la segunda guerra mundial 1940-1941, al cerrar con un +40% real por encima del nivel de 1929.

Claramente, la Gran Depresión II, que vivimos actualmente, no tiene para nada las magnitudes de la Gran Depresión I. De hecho, se estima que, a la altura del tercer año de la crisis (en 2022), el PIB-real de los Estados Unidos estaría +6% real por encima del nivel observado en 1929, en vez de -30% real observado en 1932.

Al comparar la situación actual con la causada por la crisis hipotecaria 2008-2009, también se concluye que esta pandemia-Covid estaría dejando menos cicatrices que aquella. A la altura del tercer año (en 2010), el PIB-real de los Estados Unidos apenas estaba en nivel equivalente al de la crisis (2007), mientras que ahora pronosticamos que para el tercer año (en 2022) este llegaría a ese +6% real por encima del observado en 2019.

Además, es útil analizar la trayectoria implícita en la recuperación pos-crisis. En el caso de la crisis hipotecaria, fueron notorios los problemas de “estancamiento secular”, agravados por los problemas de comercio internacional y por las fallas en productividad. Eso llevó a un lento crecimiento de su PIB-real durante 2013-2019, equivalente a ritmos de solo 2,2% anual (calculados a tasa compuesta). En cambio, el rebote observado en el PIB-real durante 1933-1941 fue equivalente a ritmos de crecimiento de 8% anual.

Actualmente, resulta algo prematuro imaginar cual podría ser la tasa de crecimiento compuesta anual del PIB-real durante el periodo pos-crisis pandémica de 2023-2026. Seguramente estará en el rango 2,5%-3% anual. De ser así, el crecimiento del PIB-real de los Estados Unidos en el futuro cercano se estaría ubicando arriba del periodo de “estancamiento secular” pos-Lehman de 2,2% anual, pero por debajo de 8% anual observado en la pos-guerra de 1939-1941.

Buena parte de la incógnita radica en resolver la dualidad que ha planteado la robótica y el mundo digital. De una parte, se sabe que se estará desplazando mano de obra importante de las tareas habituales y ellas las estarán realizando robots, drones y aplicaciones digitales con alta capacidad de aprendizaje (la llamada “inteligencia artificial”). Pero resta por ver si esa “destrucción creativa” que ahora expande el mundo de los servicios digitales logrará generar nuevos puestos de trabajo de forma dinámica, aunque ellos pueden no llegar a compensarlos numéricamente, aunque sí serian altamente remunerados al relacionarse con la cibernética.

A partir de experiencias marcadas por la enfermedad, la pérdida y la incertidumbre, Glennon Doyle, Abby Wambach y Amanda Doyle construyen un libro que invita a convivir con las grandes preguntas de la vida, más que a responderlas

De acuerdo con nuestras estimaciones, una economía creciendo entre 3,5% y 4,0% anual no solo ampliaría la base tributaria, sino que contribuiría a reducir el peso de la deuda pública sobre el PIB

")

Vs. Gran Depresión II (2020)){kind=link}