MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Nelson Vera

En línea con “lo descontado por el mercado” desde mayo pasado, la Fed redujo su tasa repo de 2.5% a 2.25% en su sesión de finales de julio de 2019. A este respecto, lo primero es recordar los erráticos mensajes por parte de la Fed sobre su intención de elevar dicha tasa en +50pbs (durante el segundo semestre de 2018), para después señalar que más bien la estaría manteniendo inalte- rada a lo largo de este 2019 (según lo anunciara en los inicios de este año).

Este recorte de la tasa repo de la Fed estuvo motivado (explícitamente) por la menor dinámica del mercado laboral y su temor de que la “guerra comer- cial” esté sembrando riesgos recesivos globales. Lo más probable es que la economía mundial solo logre crecer un 3% en 2019 tras haber registrado un favorable 3.7% en 2018.

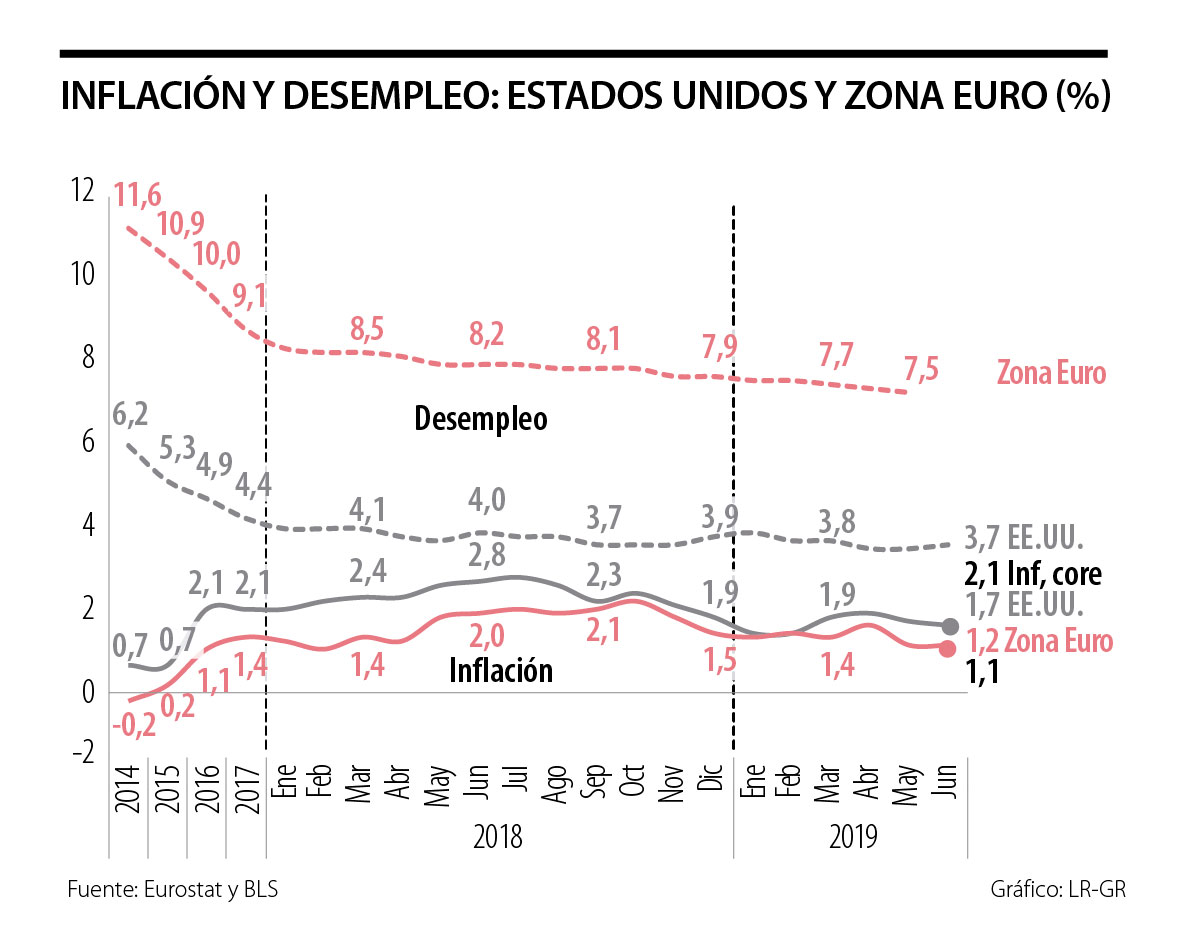

En el caso particular de los Estados Unidos, la desaceleración de su PIB-real estaría marcando una trayectoria que pasaría del 2.9% logrado en 2018 hacia un 2.4% en 2019 y eventualmente un 1.7% en 2020, lo cual políticamente pondría en dificultades la reelección de Trump. Sin embargo, la trayectoria del desempleo, bajando del 4.5% en 2017 hacia 3.7% actualmente, difícilmente hubie- ra justificado este recorte de la tasa repo de la Fed en la medida en que estos registros son los mejores del último medio siglo. De hecho, la generación de empleo continúa promediando los 200.000 puestos/mes, implicando satisfactorios ritmos de crecimiento del empleo de 1.2% anual. Algo similar ha venido ocurriendo en Europa, con satisfactorios desempeños en crecimiento-empleo durante 2017-2019 (ver gráfico adjunto).

Curiosamente, la Fed ha sido mucho menos claro y directo sobre la incidencia que está teniendo el fracaso de “la normalización monetaria” en la “in- flación de activos”. En efecto, el mercado financiero ha hecho saber que si la economía global sigue desacelerándose y la Fed no continúa reduciendo sus tasas, entonces podría haber un abrupto fin al auge de la renta variable del mundo desarrollado. Recordemos que esta ha venido mostrando valorizaciones del 10%-15% anual durante 2017-2019 (salvo por el impasse del cierre de 2018).

Así, en la práctica, la Fed pos-Lehman ha pasado de guiar su accionar sobre la tasa repo bajo el foco de la dupla inflación-desempleo a incluir (y con alta ponderación) la situación de los mercados financieros. Si bien esto se ciñe a las recomendaciones de los que hemos abogado por la estrategia de “inflación-objetivo-comprensiva”, el problema es que la Fed está direccionalmente equivocado: debería es estar pensando en retraer más la abundante liqui- dez y no en inyectar más pólvora a unos mercados financieros que ya lucen sobre-valorados (especialmente en renta variable).

Más grave aún, con esa reducción de tasa de interés de la Fed y las eventuales inyecciones de liquidez del BCE, se agravan tres problemas financieros globales: i) se aumenta la fragilidad del margen financiero bancario (por compresión de las tasas activas); ii) se deteriora la rentabilidad de los bonos-soberanos-corporativos (el llamado “hoyo-negro”), llevándolos a niveles negativos reales tanto en Alemania como en Estados Unidos, lo cual reduce la rentabilidad del ahorro-pensional de largo plazo y afectará el consumo de esos hogares; y iii) con esta baja en tasas de interés se postergará el ajuste fiscal, pues los gobiernos del mundo desarrollado sentirán que pueden continuar incrementando su relación Deuda/PIB sin necesidad de balances primarios positivos (según la llamada “teoría monetaria-moderna”, ver Comentario Económico del Día 24 de julio de 2019).

En el fondo, esa apuesta del FED (sobre no generación de nuevas burbujas financieras a través de estar reduciendo nuevamente su tasa repo) descansa sobre: i) la no existencia de activos “inflables”, como se cree es la situación hipotecaria en los Estados Unidos; y ii) la recuperación no infla- cionaria del crecimiento y de la productividad du- rante 2020-2022, con base en los desarrollos de la tecnología digital.

Pero esas dos apuestas de la Fed lucen riesgosas. Por ejemplo, si bien actualmente no se tienen señales de burbujas hipotecarias, está bien documentada la existencia de un 6% del PIB de deuda corporativa de firmas altamente apalancadas tanto en Estados Unidos como en Europa (los conocidos leveraged- loans y sus peligrosas titularizaciones), ver Comentario Económico del Día 4 de julio de 2019.

Sobre el tema de la recuperación no inflacionaria, se tiene alta incertidumbre sobre el impacto de la tecnología en materia de márgenes comerciales. Por el momento, ha sido el consumidor el gran beneficiado con los servicios digitales relacionados con transporte, hotelería y servicios financieros. Pero está igualmente claro que todas esas inversiones (hasta la fecha a pérdida) habrá que “rentabilizarlas” pronto y ello podría acelerar la inflación. Se habla inclusive de cambiar la métrica de la Fed para permitir nuevos niveles de inflación y así tener un colchón anticíclico más grande. Pero esta implementación es riesgosa en momentos en que ha fracasado, como decíamos, en moderar los excesos globales de liquidez.

Esperemos que, a diferencia de lo ocurrido con los “impulsos monetarios-fiscales” de 2002-2005, en esta ocasión no terminemos en otra crisis financiera en los Estados Unidos, tras esta década de ininterrumpido auge económico (ver The Economist, “Riding High”, julio 13 de 2019).

La lista podría ser interminable y provocar tristeza, pero la contundencia de estos casos no deja duda alguna de que nuestro país está en caída libre en favor de la ilegalidad, la trampa y la mentira. La porquería no nació con Petro, pero hay que darle gracias por abrir la puerta de la avalancha putrefacta

El nuevo mandatario(a) de los colombianos deberá tener la capacidad de, junto con el sector minero, aprovechar el cuarto de hora que viven los minerales en el mundo

El Cem hace parte de ese legado: una ciudad que deja de mirar el tráfico como un asunto aislado y empieza a gestionar la movilidad con más inteligencia, más articulación y más sentido de servicio público

")

{kind=link}