MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Líderes del sector piden que los usuarios aún sienten temor por este tipo de productos de financiación.

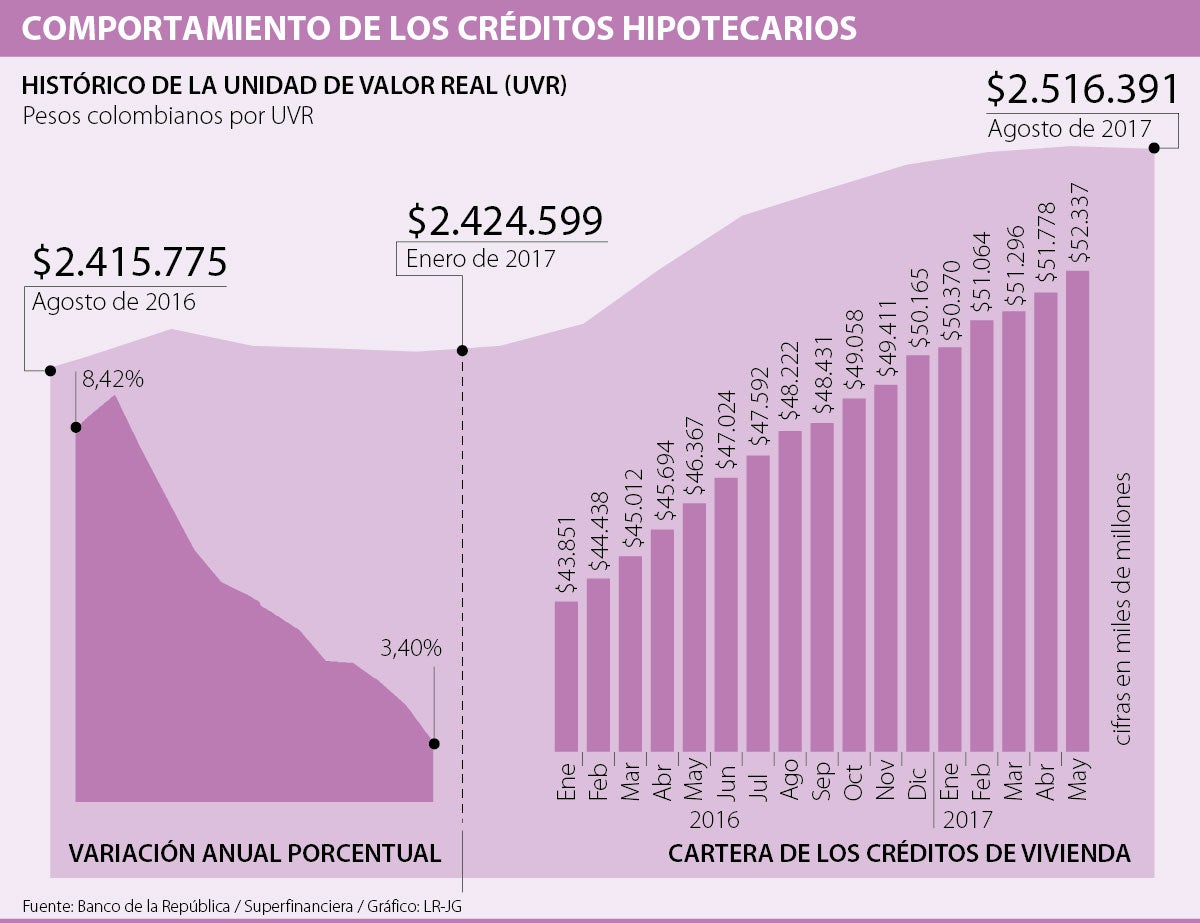

En mayo, la cartera de los créditos de vivienda alcanzó un monto de $52,3 billones, cifra que en un año logró crecer 12%, pero esto se debe a que la compra de casas o apartamentos tiene diferentes formas de financiación como los préstamos hipotecarios tradicionales, leasing habitacional, y los que se hacen con los créditos de Unidad de Valor Real (UVR). Esta última ha moderado su crecimiento, ya que pasó de variaciones de 8,57% a 3,4% en un año.

La manera en como funcionan los créditos en UVR no quiere decir que sean mejores o peores que un crédito a tasa fija, en el que sabe desde el principio por cuánto serán las cuotas, pues cada uno se acopla al tipo de cliente.

Alberto Isaza, gerente de Galería Inmobiliaria, comentó que “puede ser una alternativa para personas que en el momento de adquirir una vivienda no tienen lo de una cuota inicial, pues al estar en UVR pueden empezar pagando poco, y a medida que pase el tiempo las cuotas pueden ir subiendo, claro está que se supone que sería al mismo nivel en el que aumenten los ingresos”.

Por otra parte, así como los créditos hipotecarios en UVR pueden funcionar para las personas que no cuentan con lo suficiente para una cuota inicial, también son recomendados para los más jóvenes, pues se supone que a lo largo de su vida los ingresos mensuales irán incrementando, así que pueden controlar una deuda que sube.

“Juega el desconocimiento de algunas personas a quienes las entidades financieras deberían ayudarles a identificar si les va mejor en créditos UVR o en tasa fija”.

“Son servicios que pueden servir especialmente para los jóvenes, porque empiezan pagando poco y a medida que su sueldo va creciendo, la cuota también”.

“Hay que empezar a perderle miedo a los créditos en UVR, pero también es un trabajo de los bancos y de las constructoras para que empiecen a socializar más los beneficios de este producto, especialmente porque hoy en día tenemos un sistema financiero fuerte y diferente que no está blindado de crisis pero está en una realidad en la que está lejos de que algo tan malo pase”, señaló Arango.

Davivienda, Bbva y Banco Popular registran las pérdidas más altas hasta febrero. En total, los bancos lograron utilidades de más de $900.000 millones según la Superfinanciera

")

Según la calificadora, la comisionista tiene una posición relevante en los diferentes segmentos de negociación del mercado de capitales

La alta probabilidad de que se mantenga los niveles de tasas de EE.UU., las tensiones geopolíticas y la credibilidad política local

")

{kind=link}