MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

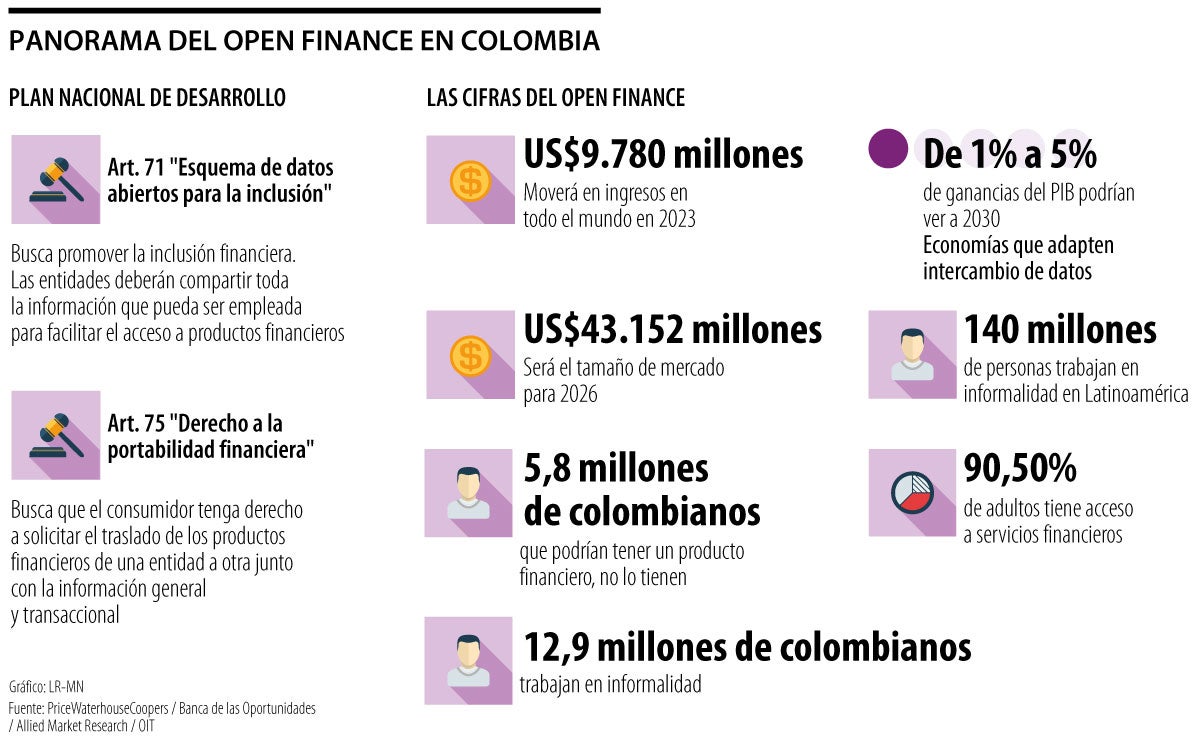

Los artículos 71 y 75 establecen que se deberá compartir la información financiera y ahora se podrá hacer traslado de productos

El Open Finance está a punto de recibir un impulso del Plan Nacional de Desarrollo, el cual establece que es obligatorio compartir los datos que se vayan a usar para temas financieros.

Pero, ¿qué significa Open Finance o también conocido como Open Banking?

Esto hace referencia a los datos abiertos, tal como lo define Puntored, “es el modelo que permite integrar y compartir la información de los usuarios de la banca con terceros para generar diferentes soluciones centradas en el usuario”.

Con esto, el PND en su artículo 71, llamado, esquema de datos abiertos para la inclusión, indica que, con el fin de promover la competencia y la innovación para la inclusión financiera y crediticia, las entidades deberán compartir toda la información que pueda ser empleada para facilitar el acceso a productos y servicios financieros.

Mientras que en el artículo 75, denominado, derecho a la portabilidad financiera, menciona que el consumidor financiero tendrá derecho a solicitar el traslado de los productos financieros que tenga en una entidad vigilada por la Superifinanciera a otra, junto con la información general y transaccional asociada a estos.

Ante esto, Andrés Albán, CEO de Puntored destaca que, “es importante tener mayor claridad sobre cómo van a funcionar algunos temas del decreto de open banking, y cómo va a ser esa implementación en la Superfinanciera, para que las entidades puedan aplicarlo mucho mejor”.

Margarita Henao, CEO de Daviplata, manifiesta que, “frente al Plan Nacional de Desarrollo, nosotros vemos con muy buenos ojos todo lo relacionado con el marco institucional que se está creando para el crédito inclusivo y para la economía popular”. Con esto se evidencia que las visiones de la banca son positivas, pues un análisis de McKinsey arroja que las economías que adopten el intercambio de datos para las finanzas podrían ver ganancias del PIB de entre 1% y 5% para 2030.

Además, esta modalidad moverá ingresos por US$9.780 millones en 2023 en todo el mundo, según PriceWaterhouseCoopers, mientras que, para 2026 el tamaño del mercado alcanzará US$43.152 millones, según reporte de Allied Market Research.

“Frente al PND, nosotros vemos con muy buenos ojos todo lo relacionado con el marco institucional que se está creando para el crédito inclusivo y para la economía popular”

Sin embargo, para que esto se logre de forma exitosa, los expertos consideran que hay que definir algunos detalles.

“Creo que ya los lineamientos están dados, pero vemos que faltan los derroteros, eso será a través de decretos de la Super financiera, o algunas cartas, que ya le determinen a las entidades cómo pueden avanzar en implementación de open banking”, completa Albán.

Por ahora, mientras la Superfinanciera se encuentra reglamentando el Open Finance, el Decreto 1297 de 2022 habilitó el modelo de ‘banking as a service’, que permite que otros actores, como las fintech, colaboren con otras entidades para ofrecer soluciones.

")

El Brent, referencia para Colombia, mostraba una disminución de 0,27% hasta los US$88,18 el barril, mientras que el WTI bajaba 0,4% y llegaba a US$83,03.

Entidades bancarias como Av Villas, Banco Popular, Itaú cobran cuotas de manejo en cuentas de ahorro superiores a $9.500

Lulo Bank, Lineru, Rapicredit, Nequi, Bancolombia y Juancho Te Presta, entre las entidades que ofrecen créditos online, que permiten desembolso de manera fácil y rápida

")

{kind=link}