MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

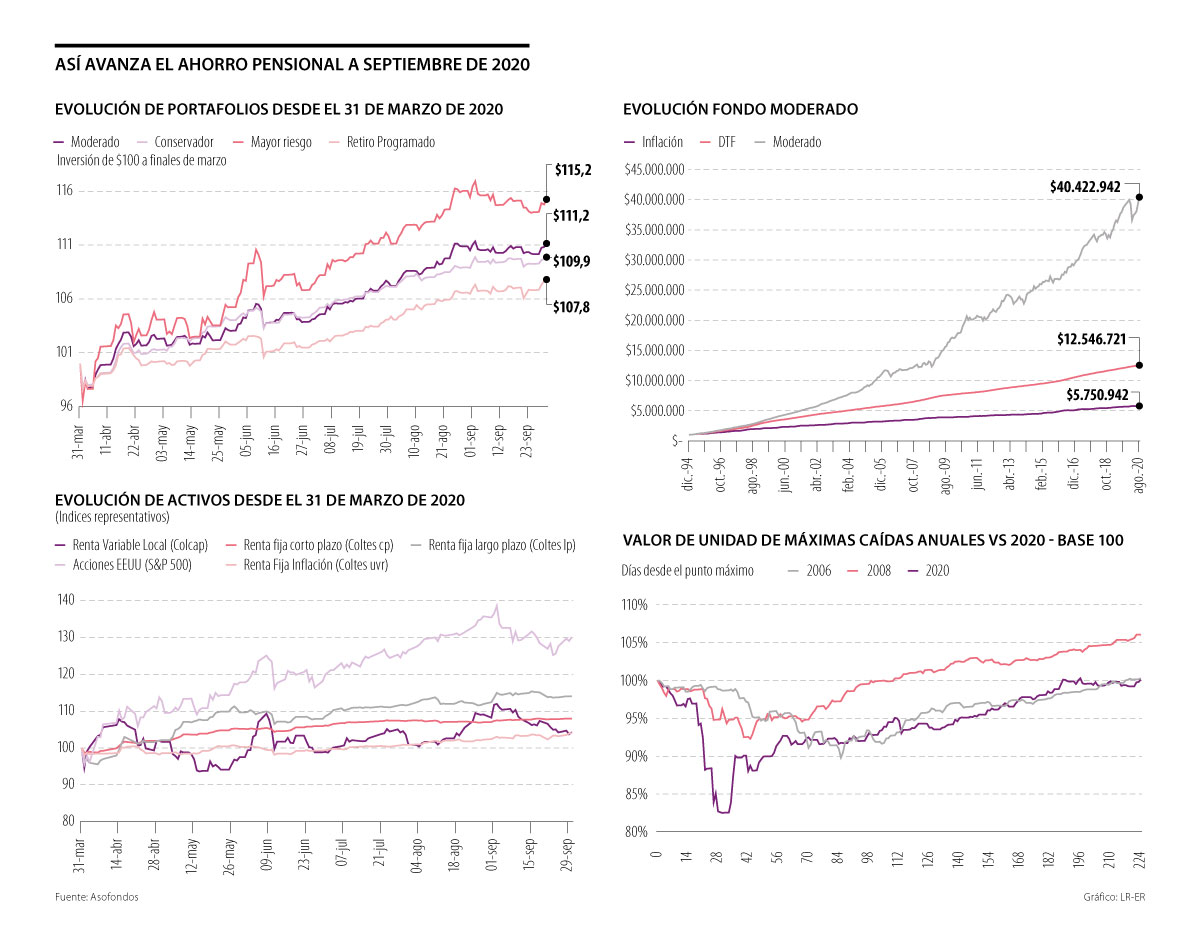

El ahorro en el portafolio conservador es el que más ha aumentado desde marzo, ya que subió 171,8% a septiembre de este año

Si bien la crisis económica desatada por la pandemia del covid-19 impactó los portafolios de inversión de las administradoras de fondos de pensión y cesantías (AFP) en marzo, la recuperación del ahorro pensional se tardó 164 días, es decir, 5,5 meses desde las caídas que se registraron a finales del tercer mes del año, que lo llevaron a ubicarse en $261,78 billones.

La Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantías (Asofondos) detalló en su ‘Informe Especial de Mercados’, correspondiente a septiembre, que “para 2020, la recuperación ha sido bastante rápida, comparada con su magnitud de caída. En 2006, se recuperaron las desvalorizaciones en cerca de 132 días (4,4 meses), y en 2008, en 56 días (1,9 meses)”.

El periodo de recuperación del ahorro pensional en esta ocasión ha sido rápida, según Asofondos, debido a que la caída que afrontó el capital de los portafolios de inversión de las AFP fue del doble de magnitud al compararla con el impacto que se registró en 2006, tal como se muestra en el gráfico.

El ahorro en el portafolio conservador es el que más se ha recuperado desde marzo, ya que aumentó 171,8%. Mientras que el moderado anotó un alza de 151,4%, el de retiro programado de 148,4% y el de mayor riesgo de 99,7% al 30 de septiembre de este año.

“A pesar de la volatilidad presentada en el mes y la incertidumbre ante nuevas olas de contagio en el mundo, los mayores avances frente a potenciales vacunas, el paso del primer pico de la pandemia en Colombia, y la culminación de medidas de aislamiento mantienen el optimismo en los mercados, que reflejan recuperaciones de los portafolios”, se explica en el documento.

“El segundo pico de la pandemia puede tener un impacto relevante en la recuperación económica. Sin embargo, esto ya está prácticamente descontado en los mercados”.

“Hoy uno de los grandes activos que tiene el país es una conformación de más de $300 billones que corresponden a los colombianos y que están en su cuenta individual”.

La recuperación que han registrado los portafolios de los fondos ha llevado a que, por ejemplo, una inversión de $100 en el fondo moderado al cierre del tercer mes del año pasó a representar $111,2 en septiembre, mientras que ese mismo monto en el de mayor riesgo representa $115,2, en el conservador, $109,9; y en el de retiro programado, $107,8, de acuerdo con cálculos del gremio.

Teniendo en cuenta este panorama, David Cuervo, director de Bienestar Patrimonial de Mercer, afirmó que en “la gestión de los portafolios y de los activos hemos visto una recuperación importante del valor de los portafolios de pensiones. Esperamos que al cierre de este año puedan verse niveles relativamente similares a los del inicio de 2019”.

Aunque Asofondos publicará el dato de a cuánto ascendió el ahorro pensional a septiembre al inicio de la próxima semana, se espera que este supere el nivel de agosto de $291 billones, es decir, que alcanzaría un nuevo máximo histórico. A su vez, acumuló una valorización de cerca de $7,05 billones en lo corrido de este año.

Debido a la recuperación que registró el ahorro pensional a septiembre, Asofondos destacó que “el ahorro pensional se construye por décadas y que momentos de alta volatilidad como los experimentados son temporales y no afectan el ahorro pensional de los colombianos en el largo plazo. De aquí la importancia de efectuar análisis de largo plazo para evaluar el desempeño de los fondos y de sus ahorros pensionales”.

El futuro del ahorro pensional

Pese a que se espera que el ahorro pensional alcance un nuevo máximo histórico a septiembre, Cuervo explicó que los efectos ante nuevos confinamientos podrían llegar a ser muy similares a los que se registraron al inicio de la pandemia y, específicamente, en relación con el ahorro pensional se podrían repetir alguno de los tres aspectos que se evidenciaron durante la etapa de las cuarentenas, pero en esta ocasión, se darían en menor medida.

Los tres aspectos a los que hace referencia Cuervo son un menor número de cotizantes por una posible pérdida en el número de empleos, la pérdida del valor de los activos como consecuencia de la desvalorización y la recesión económica que estamos viendo y un cambio de comportamiento por parte de los afiliados, quienes podrían empezar a cambiarse de los componentes de alto riesgo y moderado a bajo riesgo.

Cuervo reiteró que cualquiera que sea el aspecto que se llegara a registrar, se daría en menor medida. Además, recordó que el ahorro pensional en la gran mayoría de los grupos poblacionales, por lo menos en Colombia, es de muy largo plazo, por lo que las decisiones deben considerar ese horizonte de recuperación y, más bien, concentrarse en una gestión activa del portafolio de las personas que están cerca a la jubilación.

En línea con esto, Jorge Llano, vicepresidente técnico de Asofondos, afirmó que “el segundo pico de la pandemia puede tener un impacto relevante en la recuperación económica de los diferentes países. Sin embargo, esto ya está prácticamente descontado en los mercados, por lo cual no se espera un impacto importante en el ahorro de los trabajadores”.

Por su parte, Juan David Correa, presidente de Protección, dijo que el futuro del ahorro pensional es promisorio, pero para eso es necesario que el país adelante una reforma pensional que permita aumentar la cobertura, generar sostenibilidad y equidad del sistema.

“Hoy uno de los grandes activos que tiene el país es una conformación de más de $300 billones que corresponden al ahorro de los trabajadores colombianos. Estos están en cada cuenta individual y son recursos que están invertidos, generando valor, por lo que están apoyando al desarrollo de la economía local en diferentes aspectos”, afirmó Correa.

Lo que debería tener la reforma pensional

Correa aseguró que es importante que la futura reforma pensional permita “aumentar la cobertura, generar sostenibilidad y equidad en el sistema. Hoy, tenemos dos sistemas que son asimétricos, los cuales tienen a los colombianos pensando si se cambian entre uno y otro, por lo que se llegan a tomar decisiones que son realmente equivocadas. Por ejemplo, estamos viendo con mucha preocupación jóvenes trasladándose al régimen de prima media, cuando realmente no les conviene, por lo que es importante llevar a cabo una reforma con esos tres pilares”.

Un nuevo informe de TransUnion reveló que esta industria ha tenido un buen comportamiento en Colombia, mientras que la morosidad ha caído

Los bonos fueron emitidos a plazos de 30, 36 y 108 meses, bajo modalidades de tasa fija, indexados al IBR y denominados en UVR

La promoción de tres pizzas por $10.000 cada una es para usuarios que paguen con Wenia Card e irá desde el 22 hasta el 24 de mayo

")

{kind=link}