MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Diego Agudelo.

Es entendible que los inversionistas estén con los nervios de punta. El 2018 ha sido un año diferente y turbulento, con fuertes vaivenes en la mayoría de los activos financieros debido a eventos políticos y económicos que, en vez de ofrecer claridad, hacen el entorno más confuso.

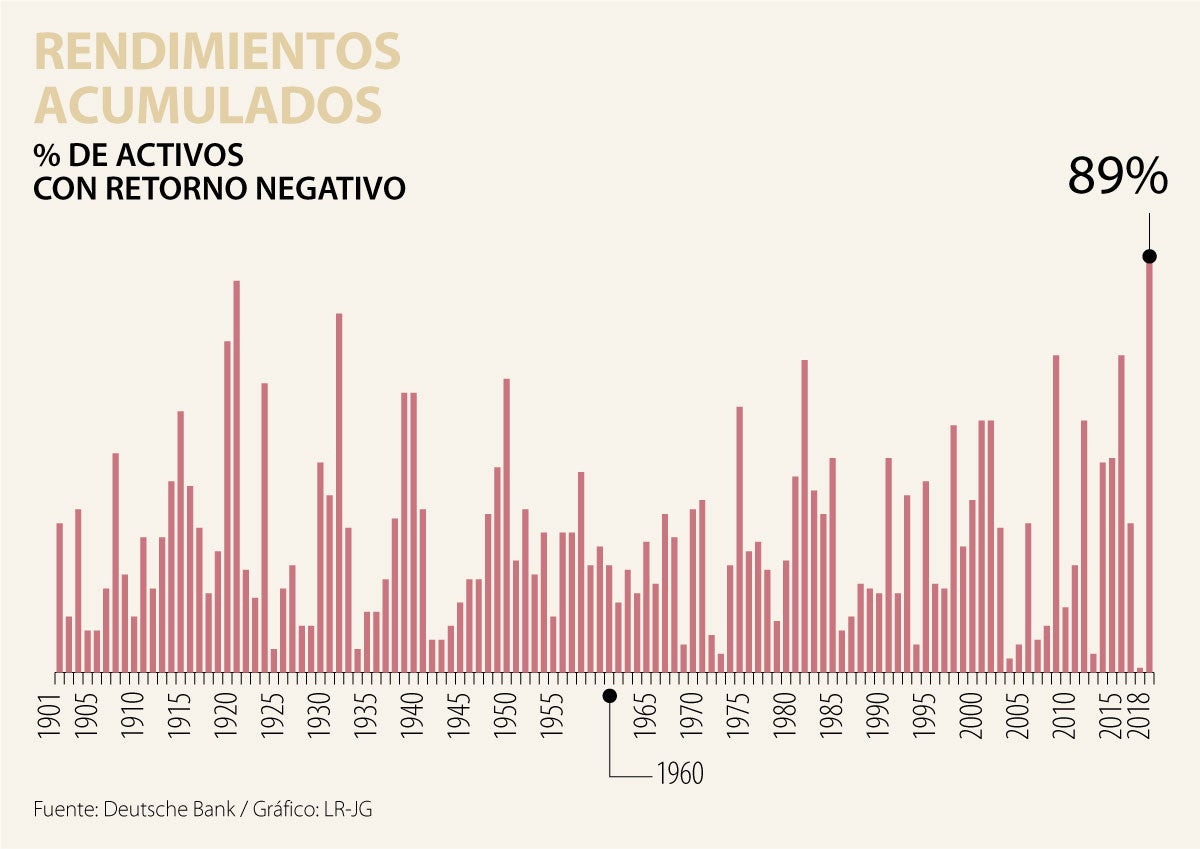

Así mismo, ha sido un año caracterizado por la volatilidad pues en 2017 permaneció ausente y de forma inesperada retornó causando grandes estragos. Este año ha sido tan atípico que, de acuerdo con un estudio realizado por Deutsche Bank con información a final de octubre, 89% de los activos sobre los cuales el banco de inversión recopila datos desde 1901 para su estudio anual a largo plazo acumula en lo corrido del año un rendimiento total negativo en términos de dólares, algo nunca visto.

Todos estos acontecimientos exigen ser tolerantes a los cambios abruptos, pero para llegar a ello, quizá el entorno fundamental nos dé una mano. Puede sonar un poco repetitivo, pero es muy importante monitorear los datos económicos con el fin de saber dónde nos encontramos puesto que los mercados alcistas o los ciclos económicos no terminan por viejos sino por excesos.

Por lo tanto, vamos a comenzar con Estados Unidos. La mayor economía del mundo no da el brazo a torcer, los datos económicos continúan siendo positivos, los indicadores líderes por excelencia conocidos como PMI continúan en la parte alta del rango (55-60) señalando expansión, el mercado laboral sigue fuerte a pesar de que en noviembre la creación de empleos estuvo por debajo de lo esperado (150k vs 200k), la tasa de desempleo se mantiene 3,7%; en mínimos de casi 50 años. Por último, no existen presiones inflacionarias, la inflación total en noviembre fue de 2,2% y ha caído 75 puntos básicos desde julio. Lo que no se puede negar es que este ritmo de solidez es insostenible a largo plazo, no debería ser una sorpresa ver una leve desaceleración en los próximos meses.

Europa continúa creciendo, el problema es que lo hace a un menor ritmo de lo esperado y de forma persistente. El viejo continente se ha visto presionado por un ambiente de mayor incertidumbre por problemas políticos y económicos en Italia, el tormentoso Brexit, tensiones comerciales, entre otros. Aun así, con este entorno, el Banco Central Europeo (BCE) recientemente dio por finalizado su programa de compras mensuales de activos iniciado en marzo de 2015, inyectando un total de 2,6 billones de euros. La reinversión de los vencimientos continuará, por lo menos hasta 2020 o más allá si es necesario. El presidente del banco central -Mario Draghi- reconoce la debilidad, pero siente confianza en que la inflación retornará y la economía permanecerá saludable en la zona de la moneda única. Amanecerá y veremos.

Los mercados emergentes enfrentan vientos en contra, principalmente por la fortaleza del dólar. China, el protagonista más importante en esta categoría, continúa desacelerando de acuerdo con los datos conocidos a noviembre. Las ventas minoristas registraron su peor comportamiento desde mayo de 2003, aumentando 8,1% frente al año anterior. La producción industrial creció 5,4%, por debajo de las estimaciones de los economistas. No obstante, estas variaciones no son nada despreciables para una economía de este tamaño.

Adicionalmente, se espera que noviembre sea el punto de inflexión. A pesar de ello, las autoridades monetarias se encuentran comprometidas en tener una política de estímulo y soporte como por ejemplo la reducción de encajes bancarios, algo ya hecho en diferentes ocasiones.

Dado que el entorno macroeconómico no es catastrófico, pero reconociendo que tampoco se encuentra en su mejor forma pues la divergencia entre las diferentes regiones se mantiene, se puede concluir que la volatilidad continuará, pero hasta que no se evidencie un fuerte deterioro en las condiciones financieras en general no recomendamos cambiar la estrategia.

Las fuertes subidas y bajadas en los mercados son un reflejo de las emociones humanas, principalmente entre codicia y miedo. El problema es que la mente humana se siente más cómoda si hay razones lógicas detrás de los acontecimientos sucedidos. Un ejemplo sencillo es el reciente evento en el cual el rendimiento de los bonos del tesoro a cinco años alcanzó un rendimiento menor que aquellos que se vencen en tres años (curva invertida) y según la creencia esto augura que una recesión se aproxima, por lo tanto, sería “lógico” que continúe el mal desempeño de los activos, pero claramente puede ser una conclusión para sentir confort porque situaciones de ese calibre se deben ver en contexto.

Con este diagnóstico en mano parece muy pronto decir que estamos ad-portas de una recesión y aunque nadie sabe exactamente cuándo llegará lo más adecuado es mantener la disciplina junto con los perfiles de riesgo, ver la volatilidad como oportunidad, tener una adecuada diversificación y contemplar inversiones en activos alternativos, principalmente aquellos que no tengan correlación con el mercado con el fin de enfrentar lo posibles escenarios adversos.

")

{kind=link}