MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los últimos días han sido de álgido debate fiscal por cuenta de las alertas sobre los riesgos de excesos de estímulo fiscal (y mala focalización) del paquete de US$1,9 billones de la Administración Biden. Dichas alarmas han provenido de reputados economistas como Summers (columnas Washington Post) y Blanchard.

Recordemos que, en la coyuntura de pandemia, el consenso económico (incluyendo FMI-BM) ha virado hacia evitar el error Pos-Lehman del retiro prematuro del estímulo fiscal en las economías desarrolladas. Después de una década de estancamiento secular y de colapso en las tasas de interés, es correcto el diagnóstico de atenuantes en nuestros usuales análisis de sostenibilidad de la deuda. Todo esto implica un mayor espacio fiscal para hacer frente a la pandemia y ahondar en el gasto productivo en educación, infraestructura que permitan cimentar un crecimiento inclusivo durante la próxima década (ver Furman-Summers, 2020).

Ahora bien, una cosa muy diferente es pensar que los déficits y la deuda ya nada importan bajo confusas premisas ideológicas y que no existe tal cosa como un estímulo fiscal excesivo. Como en la mayoría de temas en economía, lo que se tiene es una realidad inexorable de gestión de riesgos.

Estímulo Biden luce adecuado en términos de enmarcar la discusión sobre necesidad de una nueva ronda de impulso fiscal. Aún más, dicho paquete tiene elementos valiosos como mayor apoyo a estados (muchos obligados por Ley a presentar superávits) e inversión en vacunación-testeo (a contrapelo de la abierta incompetencia de la Administración Trump).

Luce menos recomendable la precaria focalización de nueva ronda de cheques cuasi-generalizados, pudiendo llegar los giros totales a US$2.000 (paradójicamente lo que Trump pregonaba a su salida). ¿No sería mejor focalizar dichas ayudas en la población verdaderamente afectada (vs. clases medias y medias-altas con excesos de ahorro, teletrabajando desde casa)? Tampoco luce adecuado gastarse todo el espacio fiscal sin considerar temas de mediano plazo como infraestructura, educación y similares.

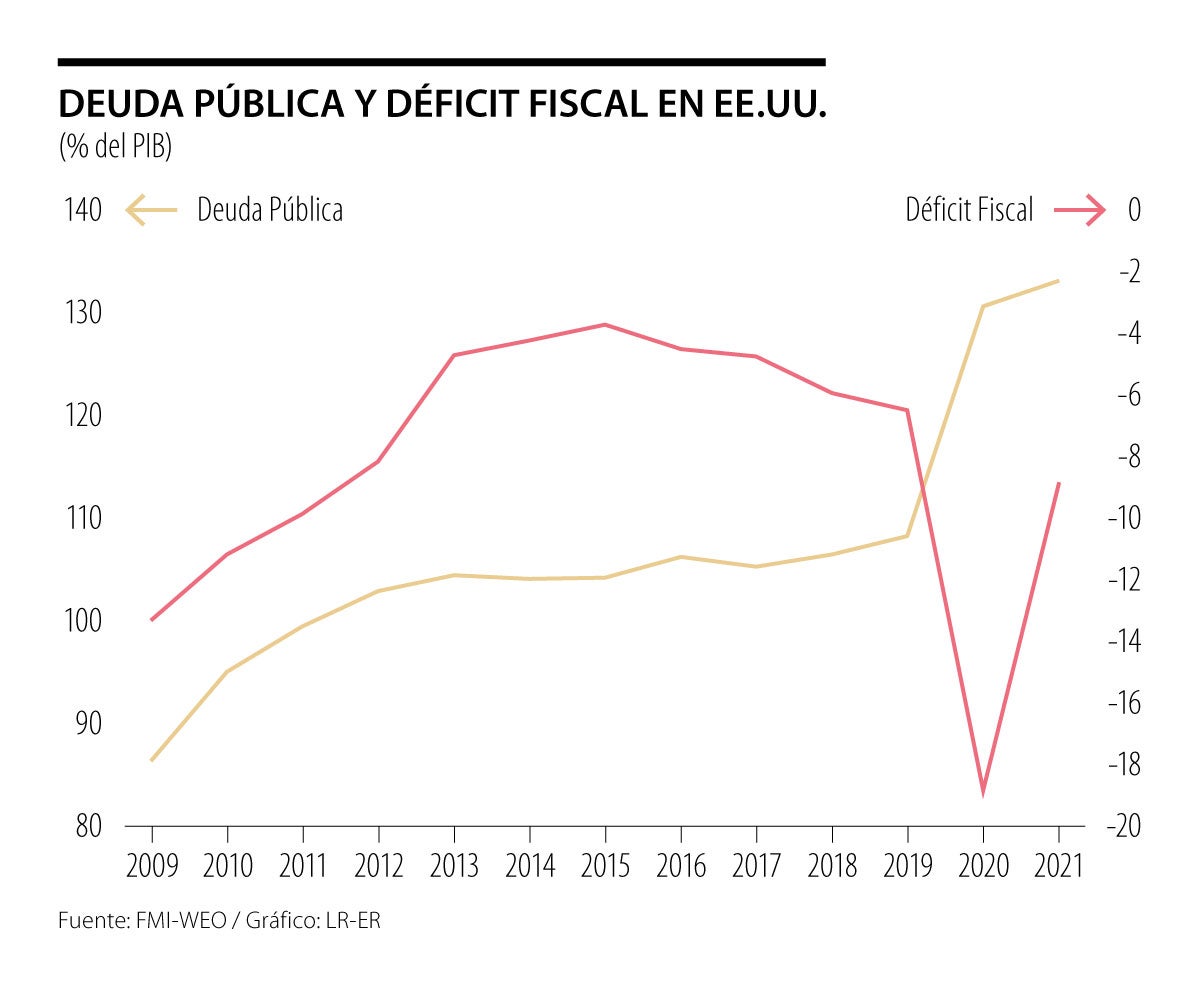

Cifra agregada de US$1,9 billones llevaría al estímulo total a cerca de 25% del PIB en 2020-21. Enfocándonos solo en lo aplicable en 2021, el estímulo rondaría 13% del PIB. Resulta útil alguna comparación cuantitativa vs. lo aplicado en la crisis de Lehman (no se tuvo pandemia, pero en ese entonces se tuvo el agravante de crisis financiera). En 2009, la brecha del producto rondaba niveles cercanos a US$80.000 millones mensuales y con clara tendencia creciente (cálculos mensuales del CBO permiten capturar tendencia de corto plazo, clave en este caso). En ese entonces, el estímulo récord del Recovery-Act (Arra) proveyó recursos cercanos a los US$30.000-40.000/mes. Dicho en otras palabras, sustituyó cerca de la mitad de los recursos perdidos por la recesión económica… Relación Estímulo Fiscal / Brecha del producto.

De aprobarse como viene, el estímulo Biden (sumado a los US$900.000 millones aprobados en diciembre) estarían inyectando recursos por unos US$150.000 millones/mes en 2021 (Summers, 2021). Ello triplica la actual brecha del producto mensual (US$50.000 millones), en momentos en que la tendencia decreciente la llevaría a unos US$20.000 millones al cierre del año, dados crecimientos económicos proyectados de 5% para 2021. Aún más, ello multiplica por seis el estímulo relativo aplicado en la crisis de Lehman (valores de tres en la relación estímulo/brecha vs. 0,5 en lo peor de la crisis de 2009).

Dichas dimensiones también lucen algo excesivas al considerar que el hogar promedio ha visto su ingreso disponible crecer durante la pandemia (cheques públicos han más que compensado los faltantes por desempleo y reducción de salario). Hay cerca de US$1,5 billones de excesos de liquidez en las cuentas de ahorro, dada la imposibilidad de gasto en cuarentenas.

Finalmente, son válidas las preocupaciones sobre los efectos de esos estímulos fiscales, en presencia de elevadísima liquidez, sobre la inflacion y la estabilidad financiera (burbujas en los precios de activos). En el primer caso, consideramos que la probabilidad de desboques inflacionarios (persistentes, de magnitud considerable en la lectura core-subyacente) es relativamente baja, dadas fuerzas estructurales del estancamiento secular de la última década. Ello no significa que no se deba monitorear ese riesgo cuidadosamente, pues tendría graves consecuencias para promesas de tasas del FED y los perniciosos efectos sobre el mercado, las compañías zombies y, en general, el elevado apalancamiento de las Economías. Preocupan más los efectos de esos estímulos récord gemelos fiscales-monetarios sobre la formación de burbujas especulativas y el ciclo de riesgo (a la Minsky), con evidentes excesos actualmente.

En síntesis, Summers y Cia. plantean preocupaciones válidas sobre incertidumbre de bondades de estímulos gemelos fiscales-monetarios en niveles récord, cuando se tiene luz al final del túnel por avances en vacunación (así sea al cierre de 2021). No creo válido el trasnochado argumento de que Summers-Blanchard-Orzag-Furman (todos demócratas moderados) están mal de entrada por ser “Hombres Blancos” (al mejor estilo de C. Sahm) o que ellos no entienden porque solo Yellen es la que “sabe”.

")

{kind=link}