MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Mauricio Santamaría, Nelson Vera, Juan Joya, Daniel Beltrán y Carlos Camelo

Uno de los retos de la Administración Duque ha sido redoblar esfuerzos en el programa de dotación de infraestructura vial del período 2015-2022, conocido como las obras de Cuarta Generación Vial (4G). Ese programa ascendía originalmente a $40 billones, pero al incluirse el valor por “toda fuente” bien podría estar hoy bordeando $60 billones, equivalente a 6% del PIB de 2019. Ello debería ser un elemento clave del plan de acción de la Administración Duque para acelerar el crecimiento nuevamente hacia 4%-4,5% anual.

Estas ejecuciones 4G deben complementarse con urgentes actuaciones en los llamados “Corredores Prioritarios de Comercio Exterior” (CCEs), habilitando la movilidad de mercancías en las rutas clave desde los principales centros de producción hacia los principales puertos del país. Allí se han identificado al menos 30 proyectos que deberían priorizarse dado su potencial para mejorar la articulación vial regional nacional y, así, impulsar las ansiadas ganancias en competitividad. Los frentes más urgentes de acción deberían ser los 10 proyectos que han venido mencionando analistas del sector, requiriendo inversiones adicionales por $14,9 billones (1,5% del PIB) durante el próximo quinquenio.

Dicho en otras palabras, el país enfrenta un verdadero desafío dual en este frente de infraestructura vial. En primer lugar, se requiere continuar avanzando en el programa de vías 4G, aprovechando las mejoras institucionales de la FDN-ANI, preparando a esta última para la ardua tarea de gestión contractual que se avecina en la próxima década. En segundo lugar, deben retomarse los esfuerzos de consolidación de los CCEs, siendo estos las verdaderas vías arteriales que permitirán las mayores ganancias en competitividad.

De lograr avanzar en este desafío dual de infraestructura (4G + CCEs), seríamos relativamente optimistas de que Colombia retome su senda de crecimiento potencial de 4% anual en el horizonte 2022-2026, aunque ello deberá complementarse con actuaciones en diversos frentes estructurales de política pública.

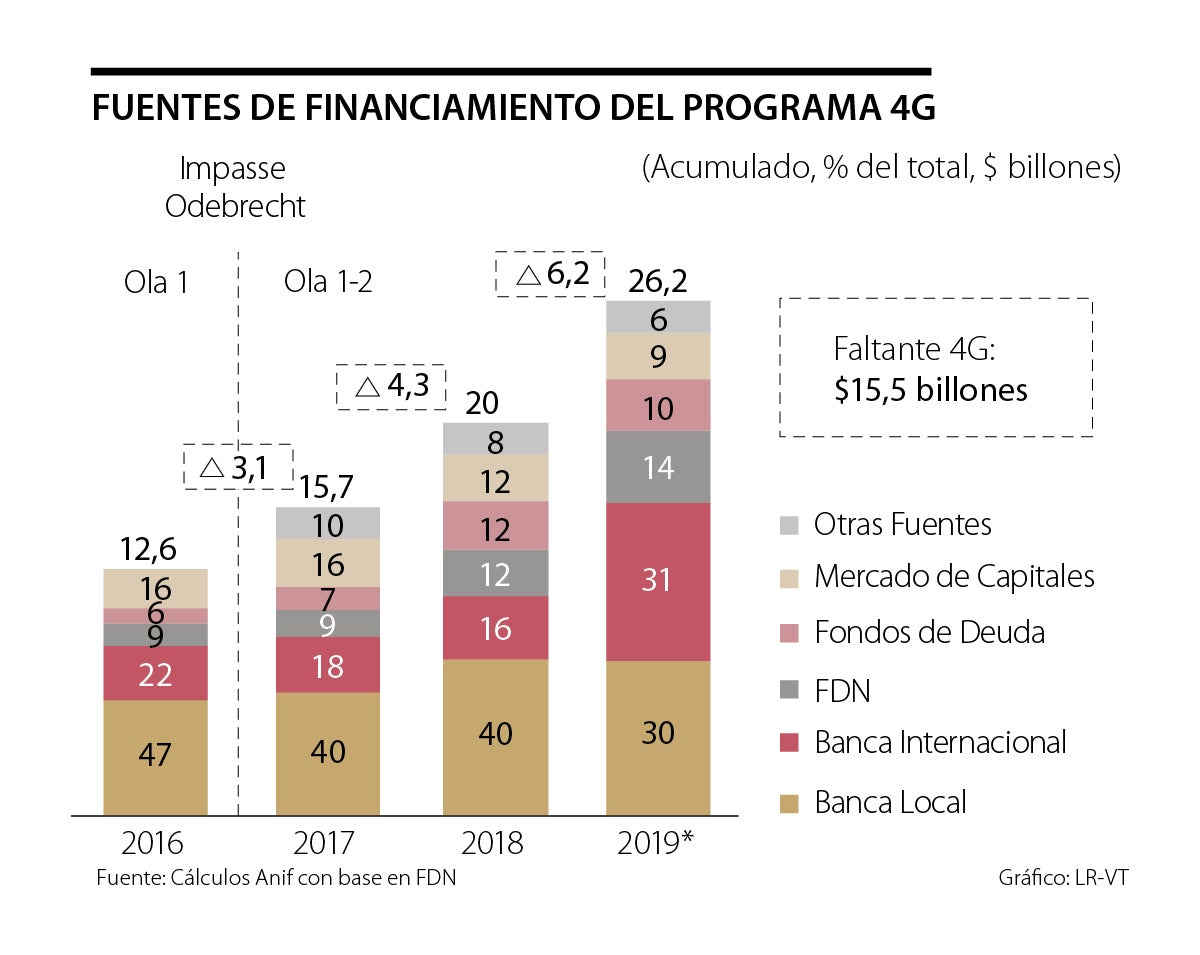

Esta nota semanal resume las conclusiones de una investigación de las perspectivas de financiamiento de la infraestructura vial, realizada por Anif para la Cámara Colombiana de la Infraestructura (CCI). Como veremos, nuestras estimaciones sugieren que ese desafío dual estará requiriendo inversiones cercanas a $30 billones (3% del PIB) durante el próximo quinquenio, explicados por i) necesidades de cierres financieros de los proyectos restantes de la segunda y tercera Ola 4G (estando pendientes recursos por $15,5 billones), y ii) los $14,9 billones (otro 1,5% del PIB) requeridos para completar los 10 proyectos clave de los CCEs.

Enfrentar el desafío requiere, además, de la flexibilización de las fuentes privadas de financiamiento y mayores esfuerzos de inversión pública. En este último punto, dada la apretada situación fiscal del país, Anif ha mencionado que para estas obras de infraestructura extraordinarias se requieren recursos extraordinarios provenientes de ventas de activos de la Nación. Esos recursos no deben usarse para financiar gasto corriente, sino aplicarse al financiamiento de infraestructura, repitiendo el expediente de lo hecho con los recursos de la privatización de Isagen, que capitalizaron la FDN.

Financiamiento bancario

La capacidad de financiamiento de la infraestructura vial por parte de la banca local está algo limitada, debido al copamiento de los balances de los bancos por la mayor exigencia regulatoria y el ciclo de tensión crediticia local de 2017-2018. En efecto, ese financiamiento de los bancos ha ido disminuyendo de 50%, observado en la primera ola de las 4G hacia 30% (ver gráfico).

Anif se ha dado a la tarea de simular los posibles efectos del financiamiento bancario sobre i) la exposición sectorial de la cartera comercial bancaria al sector de infraestructura; y ii) las exigencias en solvencia bancaria en línea con el proceso de convergencia de la banca local a los estándares internacionales de Basilea III (Decreto 1477 de 2018).

Nuestros cálculos indican la inviabilidad de retornar a financiamientos de 50% ($15 billones el próximo quinquenio) en la infraestructura 4G+CCEs por parte de la banca local. Esto se deriva de que continuar asumiendo 50% del financiamiento bancario implicaría i) incrementos en la exposición al sector infraestructura del orden del 16,8%, superando el techo del rango de exposición sectorial aceptable del 13%-15% que sugieren las mejores prácticas bancarias; y ii) necesidades de recapitalización de $8,5 billones durante el próximo quinquenio para evitar pérdidas de 193pb en la relación de solvencia total. En vista de lo anterior, lo más prudente sería mantener los niveles de financiamiento bancario en 30%.

Financiar por enajenación

La restricción de financiamiento bancario implica flexibilizar las fuentes de financiamiento privadas (vía Mercado de Capitales), pero también complementos de inversión pública. Acá es ineludible analizar el potencial de privatizaciones de activos públicos (aunque la Administración Duque ha señalado que no acudirá a privatizaciones de activos sustanciales como Ecopetrol-ISA-Cenit). Pero hay que recordar el gran acierto de Isagen, que permitió a la FDN aumentar su participación en la financiación (promedio/proyecto) a cerca de $400.000 millones en la segunda y tercera ola (vs. $200.000 millones de la primera ola).

")

{kind=link}