MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Mauricio Santa María S., Carlos Felipe Prada

No hay duda de que el país enfrenta importantes retos en materia de comercio internacional. Las cifras oficiales muestran que en los últimos años no hemos avanzado sustancialmente en esta materia. En Anif consideramos que hay varios elementos para tener en cuenta.

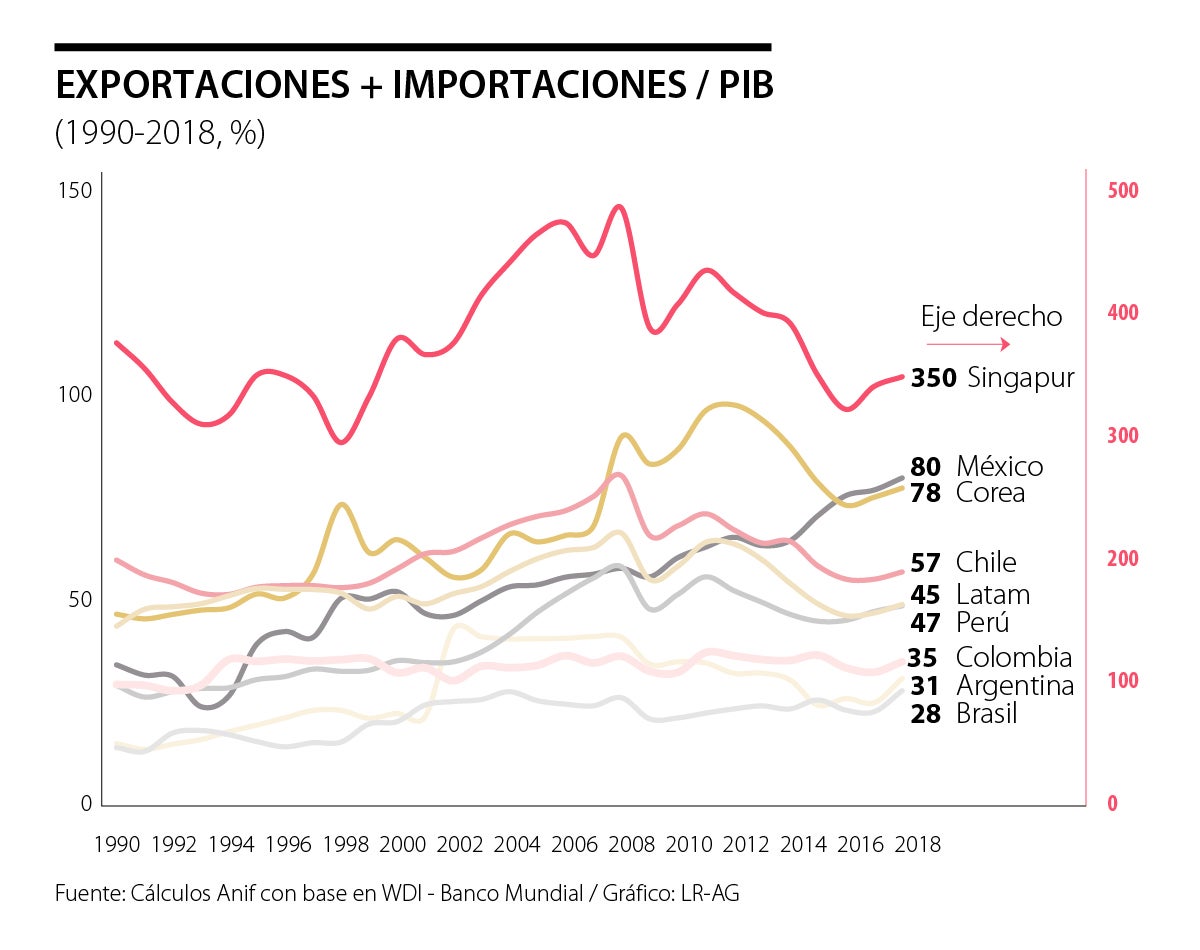

El principal es que Colombia es un país que tiene niveles bajos de apertura comercial, especialmente comparado con el resto del mundo. Incluso después de la tímida apertura comercial de principios de los años noventa, las importaciones (como porcentaje del PIB) no han cambiado sustancialmente. En 1994 alcanzaban el 21%, mientras que en 2019 el indicador fue de 22%. Es decir, casi treinta años después, prácticamente no hubo cambios en ese importante indicador. Adicionalmente, otra variable que complementa este análisis y que también se utiliza para evaluar el grado de vocación comercial de un país son las Exportaciones + Importaciones como porcentaje del PIB. Los resultados muestran que ese indicador se ha mantenido en un promedio de 35% en los últimos 28 años, muy por debajo del promedio de América Latina (45%). Los países de la Alianza del Pacífico presentan mayor apertura exportadora que Colombia, medida con esta variable: México (80%), Chile (57%) y Perú (47%). Ni hablar de los países realmente abiertos, como los del Sudeste Asiático, que muestran porcentajes de comercio internacional incluso superiores al PIB en algunos casos, ver gráfico 1. Esto explica, en gran medida, nuestro sesgo antiexportador. En efecto, un país que no enfrenta niveles de competencia externa está condenado a exportar poco, como lo indican la teoría económica y la evidencia empírica alrededor del mundo.

Un segundo elemento es que las exportaciones no tradicionales presentan dificultades para reactivarse, a pesar de la devaluación del peso, la cual ha sido superior al 70% en el período 2014-2019, desde la caída de los precios internacionales del petróleo.

Adicionalmente, existe una alta concentración en los bienes que tradicionalmente se exportan, donde la gran mayoría son commodities, que representan el 70% de la canasta exportadora. El mayor problema es que esta participación se ha mantenido prácticamente inalterada desde el fin del auge minero-energético de 2008-2013 (cuando las exportaciones alcanzaron niveles pico de US$60.000 millones).

Otro elemento, que además ha influido mucho en la concentración de nuestra canasta exportadora, es que el mercado de Venezuela, que fue uno de nuestros principales socios comerciales, no se ha podido reemplazar. Las ventas externas hacia ese país, que rondaban los US$7.000 millones una década atrás, se volvieron prácticamente nulas como consecuencia de las condiciones económicas y políticas que son de amplio conocimiento. Como lo muestran las estadísticas del Dane, ese hueco en las exportaciones no se ha podido recuperar. De manera importante, la mayoría de esos US$7.000 millones eran productos no tradicionales de exportación.

El último factor que complica el panorama de las exportaciones colombianas es que la demanda externa está débil, particularmente aquella relacionada con los commodities de nuestra canasta tradicional. Estados Unidos redujo su dependencia energética, tras la revolución shale gas-oil, mientras que Europa ha venido implementando una estricta regulación ambiental que ha golpeado las exportaciones de carbón provenientes de Colombia.

Todo lo anterior muestra que estamos ante un problema serio. El comercio internacional de Colombia tiene rezagos, en algunos casos retrocesos, y hay dificultades estructurales que el país debe enfrentar decididamente para tener una verdadera vocación hacia la apertura comercial que nos permita exportar más y, adicionalmente, aumentar el bienestar de los consumidores colombianos. La efectividad de los TLCs se reduce si el país no tiene las herramientas para aprovecharlos.

Adicionalmente, el mal desempeño en las cuentas externas del país ha puesto de presente el desafío exportador que tiene Colombia y que implica que se deben superar varios obstáculos.

Balance comercial de Colombia en 2019

Las exportaciones colombianas alcanzaron US$39.000 millones (dólares FOB) en 2019, lo que representó una contracción de 5.7% anual frente los resultados de 2018. Al descomponer entre tradicionales y no tradicionales, se observa que las primeras disminuyeron un 9.8% durante 2019, mientras que las segundas se expandieron un 1.7%. En el grupo de las tradicionales se registraron caídas en petróleo (-23.9%), carbón (-5.2%) y ferroníquel (-2.4%), mientras que el café tuvo un leve incremento (0.2%). Respecto al grupo de no tradicionales, hubo algunos aumentos en las exportaciones de sectores como alimentos-bebidas (8.1%) y maquinaria-equipo (7.8%), pero caídas en vehículos (-2.9%) y sustancias químicas (-1.7%).

En cuanto a las importaciones, crecieron un 2.9% en dólares-CIF durante 2019 y se ubicaron en US$52.702 millones. Por rubros, en los bienes de consumo se destaca el crecimiento del 6.1% en los vehículos de transporte. En los bienes intermedios, los combustibles mostraron el mayor crecimiento (28.3%), mientras que en los bienes de capital el equipo de transporte (para dotar los sistemas Bus-Rapid-Transit de las ciudades) tuvo un crecimiento del 10.4%.

Con esos resultados, el déficit comercial fue de -3.3% del PIB en 2019, deteriorándose frente al -2.1% de 2018. En esa misma línea, el déficit de cuenta corriente reportado por el Banco de la República llegó al -4.3% del PIB en 2019, por encima del -3.9% de 2018.

Aprovechamiento de los TLCs de Colombia

Actualmente, los TLCs vigentes representan apenas el 64.5% de las exportaciones totales, destacándose Estados Unidos (US$11.300 millones), la Unión Europea (US$4.600 millones) y la CAN (US$3.400 millones). Paralelamente, esos mismos TLCs representan el 65.4% de las importaciones totales, sobresaliendo Estados Unidos (US$13.200 millones), la Unión Europea (US$8.100 millones) y el Mercosur (US$4.300 millones).

Desde hace un tiempo, Anif ha venido haciendo un balance del grado de penetración exportadora a nivel de TLCs y sectores productivos en Colombia. Concretamente, en 2019 se observó que esa penetración mejoró en sectores clave como minería, metalurgia, agro y vehículos, pero empeoró en refinados del petróleo y químicos. Además, Colombia registró ganancias comerciales en seis de los trece TLCs firmados (Triángulo Norte, EFTA, UE, G3, Panamá e Israel) y presentó deterioro en cinco (CAN, Chile, Estados Unidos, Canadá y Mercosur).

Nuestro análisis del potencial exportador de Colombia se basa en: (i) la dinámica del comercio bilateral entre los firmantes de cada TLC; (ii) la canasta importadora de los países y su complementariedad con nuestra canasta exportadora; y (iii) el tamaño del mercado de los competidores que enfrentamos.

La base de los análisis es una Balanza Comercial Relativa (BCR), que permite medir el grado de competitividad sectorial. Esta BCR arroja valores correspondientes al cociente entre la balanza comercial (exportaciones – importaciones) y el comercio total (exportaciones + importaciones). A partir de estos resultados se puede clasificar, según la literatura internacional, a cada sector como: (i) exportador neto (verde), si las exportaciones representan más de dos terceras partes de los flujos totales de comercio (BCR>+0.33); (ii) importador neto (rojo), si las importaciones representan más de dos terceras partes de estos flujos (BCR<-0.33); y (iii) neutro comercialmente (amarillo), si la BCR se sitúa entre -0.33 y +0.33. El balance exportador se obtiene de la diferencia entre el número de TLCs/sectores exportadores netos y los importadores netos, ver cuadro 1.

Desempeño por TLC

El TLC con Estados Unidos presentó pérdidas de potencial exportador, como consecuencia del peor desempeño relativo del sector de refinados del petróleo. El TLC con el EFTA se benefició de una mayor penetración exportadora de nuestros productos mineros. El balance del TLC con la Unión Europea mejoró a raíz de la mayor competitividad exportadora en el sector metalúrgico, en particular, del hierro.

El TLC con el G3 mejoró su potencial exportador, en línea con las mayores ventas de cacao, pero sigue teniendo un balance negativo total. El TLC con Canadá presentó desmejoras en su potencial exportador, debido al desempeño de los sectores de refinados del petróleo y metalúrgicos (similar a Estados Unidos), aunque compensados parcialmente por ganancias en el sector textil (favorecido por el tipo de cambio).

• Desempeño por sector económico

El mayor potencial exportador lo tuvo el sector minero. A este sector le siguieron confecciones, el sector de cuero-calzado, alimentos y refinación de petróleo. Como indicábamos arriba, entre los sectores exportadores netos, la minería fue el único sector con ganancias agregada. El sector metalúrgico y el agro tuvieron balances neutros. Sin embargo, los mayores riesgos se vieron en los sectores industriales de textiles, químicos, vehículos, plástico-cauchos y papel. De esos sectores, el de vehículos fue el único que exhibió mejorías. El sector de químicos perdió potencial exportador.

Entorno comercial global en 2020

El panorama del comercio internacional no parece muy alentador en 2020. Esto porque las perspectivas de desaceleración de la economía mundial hacia el 2.4% en 2020 (inferior al 2.9% de 2019) parecen irse consolidando, aún más por la presencia del coronavirus. Aunque no hay una cifra actualizada tras los brotes del COVID-19, los organismos internacionales estiman caídas en el volumen del comercio mundial, especialmente durante la primera mitad del año.

Adicionalmente, estará jugando la falta de operatividad del Órgano de Solución de Diferencias (ODS) de la Organización Mundial de Comercio (OMC), a raíz del bloqueo que le viene realizando Estados Unidos. Recientemente, un grupo de países (dentro de los cuales están los de la UE como bloque y algunos países de América Latina, incluido Colombia) acordaron un procedimiento de apelación provisional, mientras se busca restablecer las competencias del ODS. Sin embargo, cualquier reforma a la OMC debe ser acordada con todos los países miembros, incluido Estados Unidos.

También habrá alta incertidumbre proveniente de Europa por cuenta de: (i) los nuevos términos que regirán las relaciones comerciales entre la UE y Reino Unido, luego del Brexit a inicios de este año; y (ii) las turbulentas relaciones con Estados Unidos, que busca imponer y ampliar las restricciones comerciales a las industrias automotriz y aeronáutica de la UE.

Conclusión

Las estadísticas de exportaciones de 2019 no fueron alentadoras. Más allá de los eventos internacionales por la guerra comercial entre Estados Unidos y China, o la desaceleración económica mundial, el sector externo presenta problemas estructurales, siendo el principal que somos un país con poca apertura al comercio internacional. Un ejemplo de esto es que nuestras importaciones no han ganado peso en el PIB durante los últimos veinticinco años. Además, existe una elevada concentración de la canasta exportadora en commodities y un claro sesgo antiexportador que se ha mantenido durante muchos años. Para completar, perdimos un socio comercial como Venezuela, que no se ha logrado sustituir efectivamente.

El llamado es entonces a adelantar las reformas estructurales y así lograr la tan anhelada diversificación exportadora. Esto deberá ir acompañado de una política exportadora nacional mucho más robusta (como lo han indicado varios analistas recientemente).

No obstante, a pesar de este mal comportamiento, el balance de aprovechamiento de los TLCs durante 2019 fue positivo frente al año inmediatamente anterior. Dos de nuestros principales TLCs (UE y G3) tuvieron resultados favorables, lo cual se vio reflejado en el aumento de las exportaciones no tradicionales a nivel país. Otra buena noticia es que los principales avances sectoriales se dieron en vehículos y agro, prioritarios para la diversificación exportadora. Sin embargo, los mayores riesgos comerciales siguen presentándose en la industria (papel, plástico-caucho, químicos y textiles), en línea con el regular comportamiento a nivel del PIB de la industria manufacturera (creciendo tan solo un 1.6% en 2019).

{kind=link}