MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

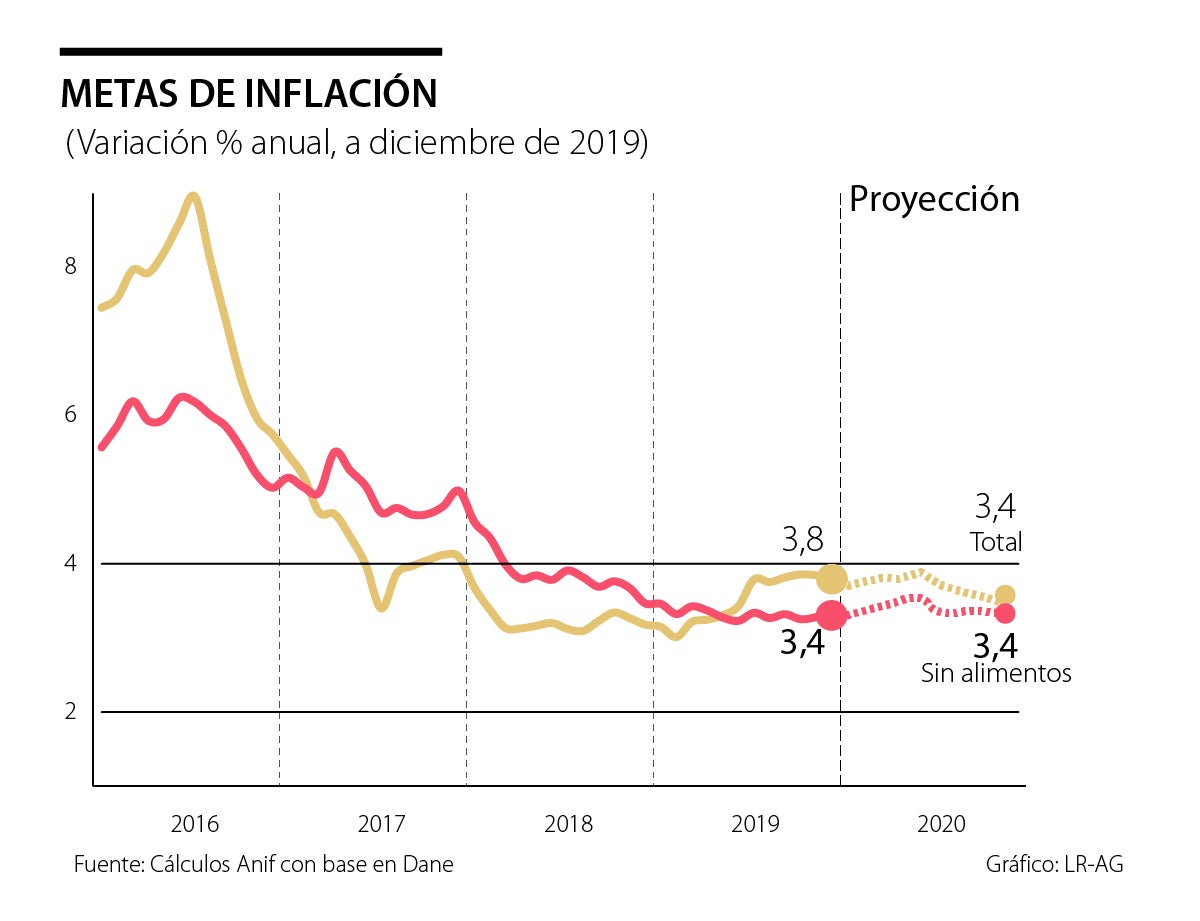

El Dane reportó que el mes de diciembre de 2019 registró una inflación de +0,26%, ligeramente inferior al consenso del mercado (+0,28%) y a lo registrado un año atrás (+0,3%). Con ello, la lectura anual de inflación se aceleró hacia niveles de 3,8% al cierre de 2019 (vs. 3,2% en 2018). Si bien dicha cifra aún se ubica dentro del rango meta del Banco de la República-BR (2%-4%), habrá que monitorear el grado de convergencia inflacionaria durante 2020, debiéndose asegurar el BR lograr el requerido “re-anclaje” inflacionario” hacia la meta de largo plazo.

En esa aceleración de la inflación incidieron principalmente los mayores precios de los alimentos (5,2% vs. 2,6% en 2018), afectados por el cierre de la vía Bogotá-Villavicencio (durante junio-noviembre) y alguna transmisión de costos a los alimentos procesados-importados. Ello compensó la leve reducción de la inflación subyacente (3,4% vs. 3,5% un año atrás), “ayudando” la moderada recuperación económica. Esto último ha incidido en la tardanza del traspaso del mayor costo de los importados . Adicionalmente, en dicha inflación subyacente jugaron los menores precios de los energéticos, dada la caída de los precios del petróleo.

El IPP se incrementó a 6,1% anual en 2019 (vs. 2,3% en 2018). Esto como resultado principalmente de alzas en los subíndices de minería e industria. Curiosamente, el costo de los importados disminuyó hacia tasas de 3% anual en 2019. Ello obedeció a los menores precios de los productos industriales importados, particularmente los químicos y metálicos.

A nivel internacional, 2019 vio ampliarse la brecha global que ha venido evidenciándose durante la década pos-Lehman entre la moderada recuperación económica y los sobre-desempeños de los mercados financieros. En el primer caso, se tienen elementos de Estancamiento Secular en el mundo desarrollado, aunado a la incertidumbre de la guerra comercial. En el segundo caso, la “pirueta monetaria” del Fed y la mayor acomodación monetaria del BCE han impulsado los mercados de capitales a máximos históricos en múltiples gamas de activos.

2020 inicia con perspectivas de estancamiento en el crecimiento global en esos valores del 2,7%. El año también comienza con mayores elementos de riesgos geopolíticos por cuenta del escalamiento de las confrontaciones entre Estados Unidos vs. Irán. Si bien ello evidentemente implicará mayor complejidad en violencia del Medio Oriente, su impacto sobre la geopolítica global y el mercado luce aún moderado. En efecto, dada la menor dependencia energética por cuenta del shale-oil en Estados Unidos, el repunte de los precios del petróleo fue moderado-transitorio y los mercados accionarios continúan rondando máximos históricos.

A nivel local, cabe destacar la resiliencia de la economía colombiana, donde esperamos que continúe la senda de moderada recuperación hacia ritmos cercanos a 3,3% en 2020. Ahora bien, el problema es que dicho desempeño es insuficiente para cerrar una serie de brechas en los frentes clave de: i) mercado laboral, donde pronosticamos solo una leve corrección de la tasa de desempleo hacia niveles promedio de 10,5% en 2020 vs. 10,6% que habría promediado en 2019; y ii) déficits gemelos fiscal-externo, dado el drenaje tributario proveniente de la Ley de Financiamiento y las dificultades que tiene la economía para reducir el déficit de cuenta corriente por debajo de 4,3% del PIB.

Para 2020, Anif pronostica una moderada convergencia inflacionaria hacia 3,4% al cierre del año. Ello se explicaría por una disminución en la inflación de alimentos hacia 3,7% al cierre de 2020 (vs. 5,2% de 2019), con efectos estadísticos favorables y condiciones climáticas relativamente estables. Sin embargo, deberán monitorearse: i) el grado de afectación de las cosechas por cuenta de las heladas de inicios de año; y ii) presiones en el rubro de alimentos fuera del hogar, particularmente sensible a la inercia salarial.

Dicha disminución en la inflación de alimentos estaría contrarrestando la estabilidad de la inflación subyacente en 3,4% anual durante 2020. Ello sería consistente con: i) moderadas presiones de pass-through cambiario (donde a la devaluación pronosticada de 4% en 2020, habría que sumarle algo de efectos rezagados de 11% observado en 2019), por cuenta de una demanda agregada más sostenida; y ii) estabilidad en los precios del petróleo en niveles de US$65/barril-Brent. En opinión de Anif, asegurar dicha convergencia inflacionaria a 3,4% en 2020 requeriría que el BR actúe temprano, elevando su tasa repo en +25pb, llevándola hacia 4,5% antes del cierre del primer trimestre. Ello probablemente sería suficiente en un escenario base de correcciones en los choques de oferta en los alimentos y de moderadas presiones cambiarias. Nótese cómo dicho expediente apenas equivale a retirar parte del estímulo monetario, donde actualmente se tienen brechas negativas de la repo observada vs. sus niveles neutrales cercanos a 25pb-50pb.

No puede descontarse un escenario algo más estresado (sin rápidas correcciones en los alimentos o mayor pass-through cambiario), donde la inflación estaría en el rango 3,4%-3,7%, lo cual requeriría un segundo incremento en la repo de +25pb durante 2020 (cerrando en niveles del 4.75%).

")

{kind=link}